投資の神様バフェットはなぜ「株式」ではなく「債券」を選んだのか…金利ある世界でたどり着いた新たな大正解

日銀が利上げを、米連邦準備制度理事会(FRB)が利下げを表明するなど、日米の金利を取り巻く状況は大きく変化しつつある。とはいえ、長らくゼロ金利が続いていた日本において、「利上げ」は結局何を意味するのか。人気ファイナンシャルプランナーの深野康彦氏が、“金利ある世界”の最適解を解説する。

※本記事は深野康彦著「金利で損しない方法、教えてください!人気FPが教える金利上昇時代の『お金の新ルール』」(扶桑社)から抜粋、再構成したものです。

第2回:人気FPが「低リスクで“年率5%”を実現する技」を伝授!“金利がある時代”の最適なポートフォリオを大公開

第3回:人気FP「利上げ局面で商社株は要注意だ」2025年の株式投資は「やり方を変えなさい」…注目銘柄大公開!

目次

保険商品が“お得”に変わる

――金利が変わると、そこまで大きな変化が起こりますか?

はい。なぜなら、金利とは、ありとあらゆる金融領域に関係するからです。銀行預金や住宅ローンがわかりやすいですが、ほかに株価や保険などあらゆる金融商品やサービスにも徐々に影響が出てくるはずです。

――保険や投資も考え方を変えなきゃいけないんですか!?保険はあくまで保障のためで、金利を意識して選んでなんていなかったです……。

保険の場合、今までは「保険を投資先と考えるのはNG」と言われてきましたよね?保険会社は預かった掛け金(保険料)の一部を債券などで運用し、保険会社ごとに「予定利率」を決めて運用利回りをアピールしてきましたが、これまでは予定利率があまりにも低かったのでそれを投資(運用)と考えるのは効率が悪い、と。

――生命保険の営業が使うアピール方法ですよね。「10年後には◯万円増えています」とか、「それでいて一生涯保障が続きます」と薦めるやつ。でも、結局はたいして増えないから、保険に預けるお金があるなら投資信託などを買ったほうがいいと思っていました。

それが、金利上昇局面では〝得する商品〞に変わるかもしれません。保険会社が掛け金の一部で運用する債券などの利回りが上昇して運用利回りが改善し、そして「予定利率」が引き上げられるからです。

「リスクを抑える」戦略が最適解

――なるほど、保険商品でも高利回りのものが出てくるのか。

実は、高金利局面だった1990 年頃の生命保険には、予定利率が高い「お宝保険」と呼ばれる商品がありました。当時は日銀の政策金利も高く(6.0%)、また高利回りの債券がたくさんあったので、予定利率も今では考えられないくらい高かったんです(ピーク時は6.25%)。保険に入って放っておくだけで、保障を確保しながらお金をかなり増やすことができたんです。

でも、2000 年代以降に契約した保険の場合、高利回りで運用できる金融商品が徐々に減ってしまった。それゆえ全体的に予定利率が低下していき、もはや運用に値する商品ではなくなってしまったのです。

――保険を買っておくだけでよかったなんて、なんていい時代だったんだ……。

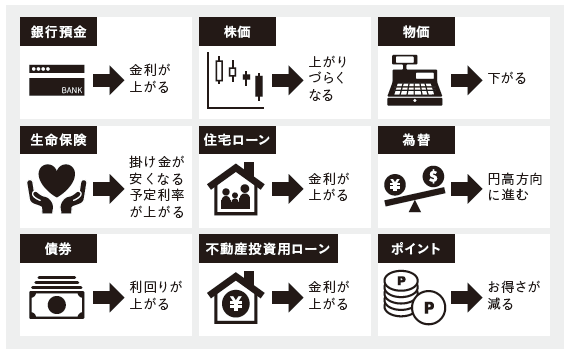

保険だけでなく、ざっくりですが、金利上昇が各商品に与える影響は図のような感じですね。

――なるほど、金利って本当にすべてに影響を与えるんですね……。

大丈夫。そんなに難しく考える必要はありませんよ。大雑把に言えば、これまでは金利を無視して「なるべく株式などに投資して資産を増やす」が正解でした。しかし、これからは金利を活かしながら、「リスクを抑えながら資産を増やす」のが正解になってきます。

――リスクを抑えながら資産を増やす……。そんなことが本当にできるんですか?

できますよ。それが金利の力です。今の日本人は、超低金利に慣れすぎてその力を忘れてしまっているだけなんですね。低金利時代には低金利時代のお金の常識、金利上昇局面では金利上昇局面のお金の常識がある、というだけなんです。

「債券」の価値が上がる

――新NISA も始まったし、将来に備えてなるべく株式などで積極的に投資をしようと思っていたのですが、それは間違いなんですか?

投資自体がダメなわけではないですよ。重要なのは、リスク管理の度合いです。「現金では持たず、なるべく株式などリスク資産で運用する」というのは、これまでの超低金利時代の発想です。

――じゃあ、これから日本は金利上昇局面になってくると……。

今度は、資産運用におけるリスクの取り方も調整しないといけません。例えば資産ポートフォリオに、これまでほぼ無視していた債券を組み込むなどです。

――債券ですか? 正直、債券って大きくは値上がりしないし、なんか地味な投資先っていう印象があって……。

それも若い人がよく言うんですよね。ただ、あえて厳しい言葉を使うと、「資産運用がヘタな人ほど債券を軽視する傾向にある」んですよ。

――ギクッ……!

ちなみに投資の神様と言われている米国のウォーレン・バフェット氏が直近1年で最も買っている資産は何だと思いますか?米国債です。米国株が上昇してバフェット氏のお眼鏡にかなう投資先(株式)がないうえ、少し前まで米国債の利回りは5.0%もありました。であれば、無理して株式に投資する必要はなく、「投資チャンスが訪れるまで待とう」というわけです。

――債券を使って、資産の持ち方を調整しているんですね。

これまでバフェット氏のポートフォリオの最大の保有銘柄だったアップル株を売却した理由は税金対策と言われてます。とはいえ、今の株式市場で積極的に投資すべき銘柄がないという意思だと私には思えます。

一方、急激な利上げで高金利になったアメリカでは「株よりも債券のほうに旨みがある」、言い換えれば「リスクを取らなくても債券でお金は増やせる」とバフェット氏が判断した証拠でしょう。

無理に株式を買う必要はない

――債券投資、考えてもいませんでした……。むしろGAFAM などアメリカのハイテク株のほうへの投資を考えていました。

直近の米国債(10年)の利回りはやや低下して4.5%前後ですが、一時期は5.0%を超える時期もありました。それを買えば元本が保証され、ほっておいても5.0%のリターンを得られます。リスクを抑えつつ運用できるので、金利上昇局面では有効な投資手法になります。繰り返しますが、バフェット氏も米国債で5.0%の利益が得られるなら、無理して株式を買う必要はないと考えたわけです。

――投資の神様がそう判断しているなら、僕ら一般投資家も同じ方向を向いたほうがいいのかな……。

ほかにも、最近では日本の銀行や証券会社も債券に再び注目して、積極的に私たちに売り出そうと考えているんですよ。

――そうなんですか?

例えば、みずほ証券では金利上昇を受けて国債のトレーダーに債券市場に精通した「ベテラン社員」を他部署から呼び戻しているようです。さらに、投資家向けに債券商品を提案する人材育成にも力を入れているとか。

なぜなら、これまでの金融機関では、株式や為替に比べて債券は超低金利が長期化してほとんど開店休業状態だったからです。〝地味な部署〞というより、人員削減の対象部署といっても過言ではなかった。そのため、債券に詳しい人材がいつの間にか少なくなってしまったんですね。

――低金利が続いた影響がそんなところにも……。

そこに「金利のある世界」が戻ってきたので、慌てて人材確保に動いているわけです。債券市場の人材は、ヘッジファンドなども参入して激しい取り合いが行われていると見聞きします。地方銀行でも債券運用の人材集めに苦労したり、外資系金融などの債券関連部署に人を派遣して勉強(トレーニング)させたり、いろいろと大変だとか。

――一般人だけでなく、「金利のある世界」が戻ってきて、金融業界も対応に苦慮しているんですね。