人気FPが「低リスクで“年率5%”を実現する技」を伝授!“金利がある時代”の最適なポートフォリオを大公開

人気ファイナンシャルプランナーの深野康彦氏は、「金利が上がれば、資産のポートフォリオも見直したほうがいい」と指摘する。低リスクでも年率5%を達成できる具体的なポートフォリオの作り方について、対談形式で深野氏が解説する。

※本記事は深野康彦著「金利で損しない方法、教えてください!人気FPが教える金利上昇時代の『お金の新ルール』」(扶桑社)から抜粋、再構成したものです。

第1回:投資の神様バフェットはなぜ「株式」ではなく「債券」を選んだのか…金利ある世界でたどり着いた新たな大正解

第3回:人気FP「利上げ局面で商社株は要注意だ」2025年の株式投資は「やり方を変えなさい」…注目銘柄大公開!

目次

そのポートフォリオ、攻めすぎかも?

――金利上昇局面では、どのように資産ポートフォリオを変えていくのがいいんですか?

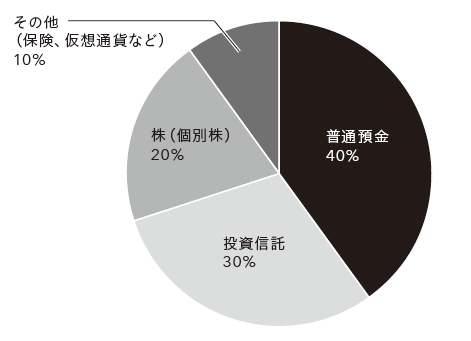

せっかくなので、資産ポートフォリオを見せてもらえませんか?

――ええ……、大まかにはこんな感じの割合です。

ちゃんと投資していますね。ただ、資産の半分以上が株式など「リスク資産」というのは若干〝攻めすぎ〞な気もします。ちなみに、どんな方針で資産運用をしてきたんですか?

――ええと、個別株はその時々に「これが上がるかも」と思った銘柄を買ってずっと持っているんですが、そんなに値上がりせずで……。投資信託は、S&P500は年平均7%超上がっていると聞いたので、なんとなく「複数の資産に分散しても毎年7%くらいお金が増えていくといいかな」と思って積み立て投資をしています。

ちなみに、仮想通貨やFXにも手を出したのですが、仮想通貨は塩漬け状態で、FX はちっとも儲からなかったのですぐにやめてしまいました……。

「低リスクで年率5%」を達成できるポートフォリオ

なるほど。では「年7%」がひとつの目安になるわけですね。ただ、年7%というのは「米国のS&P500指数に100%資金を投資した場合」のリターンであって、分散投資をすると、個別株や仮想通貨などで7%を超えたリターンを確保しなければ達成するのは難しくなりますね。

――たしかに……。ほかの個別株で7%超を稼ぐどころか、最近はむしろマイナスになっています。

また、少々リスクを取りすぎていますから、目標を年7%から少し下げたほうがいいと思いますよ。資産形成の基本は「大きく減らさないこと」です。

――そう考えると、かなり中途半端なポートフォリオですね。「攻める」のか「守る」のか、どっちつかずというか……。

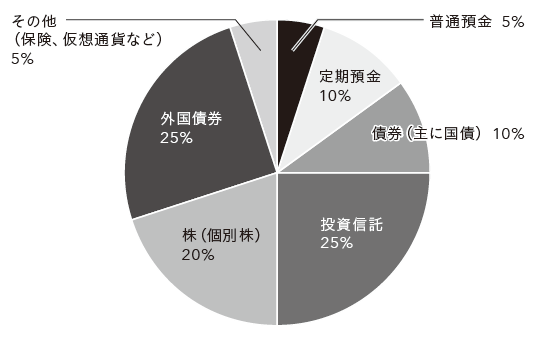

さらに今後は、金利が上昇してくると株価の方向感がつかみにくくなる傾向にあります。リスクを抑えながらそれなりのリターンを狙う観点からすれば、目標利回りは5.0%を目安にしましょう。例えば次のようなポートフォリオに変えていくのはいかがでしょうか?

――定期預金と国内外の債券を組み込んだかたちですね。これでもちゃんとお金は増えるんですか?

恐らく「年5%」の収益は確保できると思います。最初のポートフォリオは収益がほとんど期待できない普通預金に4割の資金を配分していましたから……。

そのうえで定期預金や国債は元本が保証されていますし、普通預金よりも金利が高いので、資産が目減りするリスクは抑えられるでしょう。ただ、預金や債券などは高収益を期待するのは難しいですから、債券でもある程度の収益を狙うために「外国債券」を組み入れます。おおむね国内外の株式や債券などに4分の1ずつ資金を配分するイメージです。

――なるほど。年5%でも低リスクで実現できちゃうわけですね。

その通り。低金利時代に資産を増やすためには、「攻めのポートフォリオ」を組まなければいけませんでした。つまり、投資においては株式や投資信託などを資産のうち90%などと高めに保有するかたちです。これは、実際にはかなりのハイリスク・ハイリターンな資産運用なのです。

金利がある世界は「守り」でいい

――でも、これだと「守り」のポートフォリオすぎませんか?

「守り」でいいんですよ。金利がある世界では、そもそも預金や債券(国債)が資産をそれなりに増やしてくれる商品になります。まずは「資産を減らさない」という意識が大事。そのために金利を活用するのです。株式投資一辺倒ではなく、預金や債券の割合を増やして、元本保証でリスクを抑えてもしっかり資産が増えていく。それが金利のある世界のいいところです。

資産形成では「コア・サテライト戦略」が重要だと言われますよね。ポートフォリオを守りのコア(中核)と攻めのサテライト(衛星)に分けて管理する運用方法ですが、その戦略も金利上昇時代に合わせて変化させるのがいいと思います。

まず、資産形成の基本はいつの時代も「長期・積立・分散」です。ただ、超低金利時代は預金や債券で収益を稼ぐことができなかったことから、株式や投資信託などのリスク資産に多額の資金を振り向けてしまう〝集中的な運用〞も仕方がなかったと言えるでしょう。しかし、金利上昇時代に変わった今は「分散」がより重みを増すことになります。

資産形成はどちらかといえば収益(=増やすこと)を重視する傾向にありますが、中・長期では「資産を大きく減らさない」運用を心がけることが最も大切になります。

――たしかに、これまでは増やすことばかりに気持ちがいって「減らさない」という意識は弱かった気がします。

そこで参考になるのが、GPIF(年金積立金管理運用独立行政法人)のポートフォリオ及び投資スタンスです。それを見ると、「国内株式」「外国株式」「国内債券」「外国債券」という4つの資産に25%ずつ均等に投資しています。個人の資産運用でも、このポートフォリオ比率は「コア資産」として有効だと思います。

サテライト資産では冒険もアリ

――なるほど。安定運用を目指すコア資産として、この比率を〝マネる〞手もあるわけですね。

各資産の買い方としては、株価や債券指数に連動するインデックスファンドを均等ずつ購入するのもよし、あるいは債券は直接国債を買うのでもいいです。金利のピーク圏であれば、国内債券の一部を定期預金で代用するというのもアリです。また、自分でポートフォリオを構築するのが面倒であれば4資産に均等に投資する「バランス型ファンド」でもいいでしょう。

そして、このポートフォリオのほかに基本生活費の半年〜1年分の現預金を常に保有しておきましょう。現預金を保有することで、急落時に慌てて株式や投資信託を売らなくても済むようになるからです。

――たしかに……。現金が足りなくなって、株を泣く泣く売却する投資家さんもいると聞きますし。

コア戦略では安定を狙うぶん、「サテライト資産」は積極的にいくのも手です。キャピタルゲインを重視したいのであれば、売買を基本とした個別株を選ぶ、あるいは日経平均株価などに連動するETFでもよいかもしれません。

また、配当などインカムゲイン狙いなら、高配当株や高配当株指数連動のETF、米国債などで定期的に収入を得て「生活を豊かにするために使う」という戦略もアリだと思います。

――高利回りの債券などでコア資産を持っておけば、サテライトの部分ではいろいろと〝冒険〞ができそうですね。

その通りです。金利がある世界ではコア資産の部分がしっかり安定的な利回りで回っているので、サテライトのほうはコツコツとオルカンやS&P500で積み立てをするというよりも、さらに積極的に売買してもいいのでは、と思います。金利がある世界ではいろいろと投資戦略を増やすことができます。