「金融向けシステム、システムインテグレーション、パッケージベースSI」ランドコンピュータ

今回は情報・通信の分野から「金融向けシステム」「システムインテグレーション」「パッケージベースSI」「ERP」の株テーマに関連する、株式会社ランドコンピュータ(3924)です。

Key Points

- 先進技術を活用したソリューションと、強固な顧客基盤、および優秀な技術者集団を差別化した「先進技術を活用したソリューションの開発で成長を続けるソフトウェア企業」であることが同社の特徴。

- 直近2024年3月期2Q決算では期初予想を上回る二桁の「増収増益」を達成。

- 自己資本比率は9ポイントUPして66.6%へと推移、健全な財務基盤を示している。

- 2024年3月期2Q時点で中間配当20円を実施。配当性向は2023年3月期の7%から50.2%へ高い還元率目標。

目次

Identity

企業能力 KFS(Key Factor for Success = 重要成功要因)

①先進技術を活用したソリューション

■外部環境として市場は従来型開発とDX開発の使い分けが重要課題

②強固な顧客基盤

■直ユーザー数(年度取引実績):2010年度(94社) ⇨1.5倍⇨ 2022年度(148社)

③優秀な技術者集団

■基盤事業のリピートオーダーを安定継続的に確保(IT系資格1,886⼈、業務系資格262⼈、平均3.82資格/⼈)

⇩

「先進技術を活用したソリューションの開発で成長を続けるソフトウェア企業」であること。

1971年設立の同社は、先進技術を活用したソリューションの開発で成長を続けるソフトウェア企業です。

ランドコンピュータの独自性は、以下の3点が挙げられます。

①先進技術を活用したソリューション

同社は、先進技術を積極的に活用したソリューションの開発に取り組んでいます。例えば、製造現場の作業効率化や品質向上を支援するシステムや、顧客のニーズを的確に把握するためのデータ分析システムなどを提供しています。

②強固な顧客基盤

金融や流通、公共・医療分野など多種多様な顧客基盤を持ち、長年にわたって蓄積してきたノウハウと実績で強固なパートナーシップを有しています。

③優秀な技術者集団

創業母体が学校法人である強みを活かし、社員教育にも注力しています。

従業員にはIT系だけでなく⾦融、産業・流通、医療など業務系の資格取得を奨励し、ITと顧客業務の両方のスキルと知識を有することで、顧客満足度の高いシステム開発を可能としています。

Performance:全体業績

経営環境と同社の動向

同社の属する情報サービス産業は、デジタル技術を活用したビジネスプロセスやビジネスモデルの変革を行うDX、クラウドサービスの利活用等の投資需要が依然として強く、堅調な状況が続いています。また、「標的型攻撃」に代表されるサイバー攻撃への防衛策等、情報セキュリティ対策の重要性も一層高まっており、今後も市場規模の拡大が見込まれます。

2024年3月期2Q決算の概要

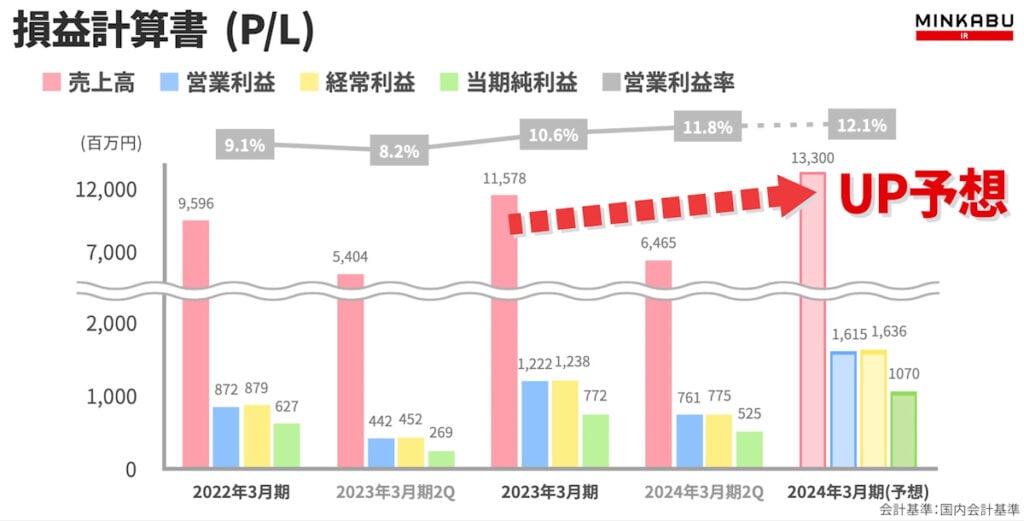

P/L

直近2023年3月期2Qは過去最高の「増収増益」を達成。しかも二桁以上の増加率。

こうした中、2024年3月期2Q決算では、売上高は前年同四半期比19.6%増と、1Qに続き全サービスラインで上回る結果となりました。利益面では、営業利益は前年同四半期比72.1%増、経常利益71.6%増、親会社株主に帰属する四半期純利益は95.1%増と大きく伸長し、売上高・利益面ともに二桁以上の増加率(過去最高)を達成しています。

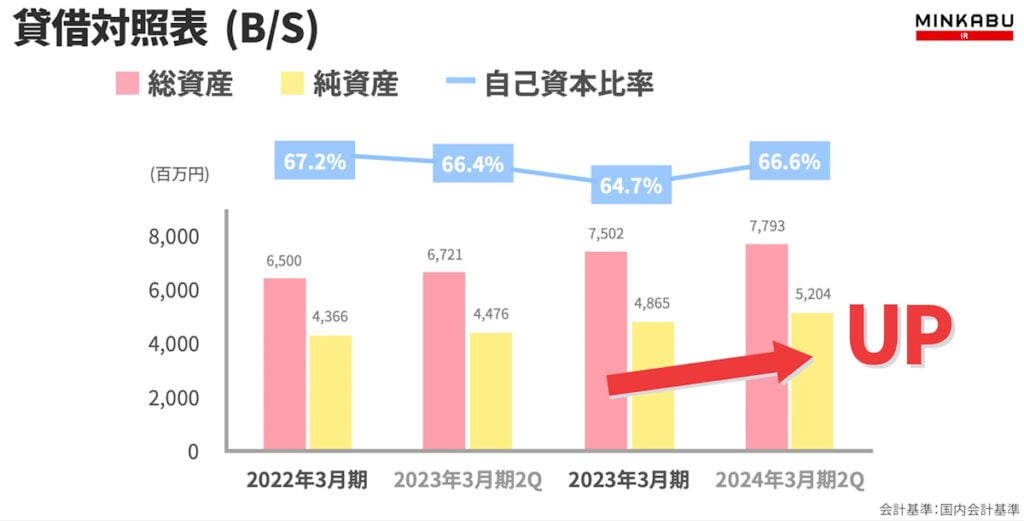

B/S

総資産および純資産ともに増加。結果、自己資本比率は1.9ポイントUPし66.6%へと推移。

総資産は、3.9%UPの77億9千3百万円、純資産は、7.0%UPの52億4百万円となりました。自己資本比率は1.9ポイントUPして66.6%へと推移したことで、一層健全な財務基盤を示しています。

C/F

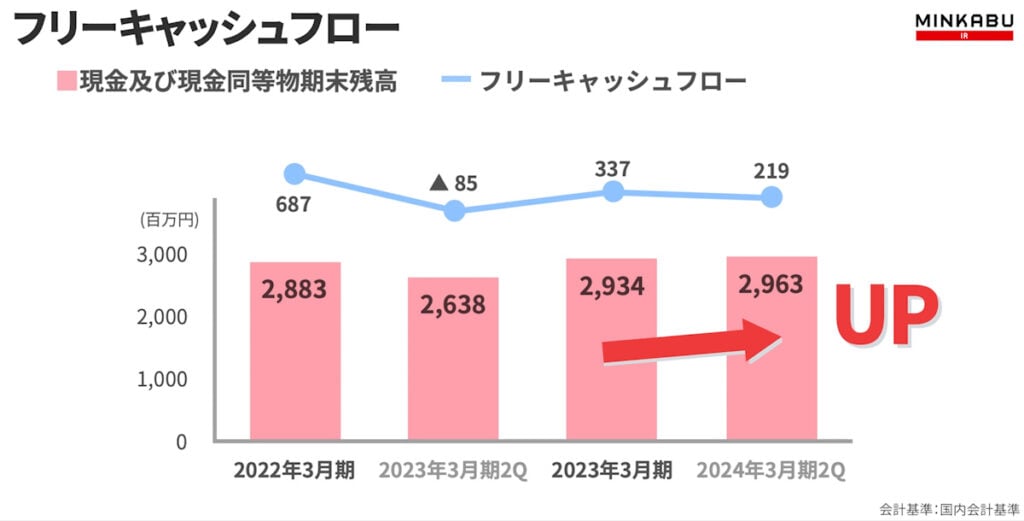

フリーキャッシュフローは3億3千7百万円から2億1千9百万円へと推移。

フリーキャッシュフローは2023年3月期時点の3億3千7百万円から2億1千9百万円へと推移しています。

株主還元

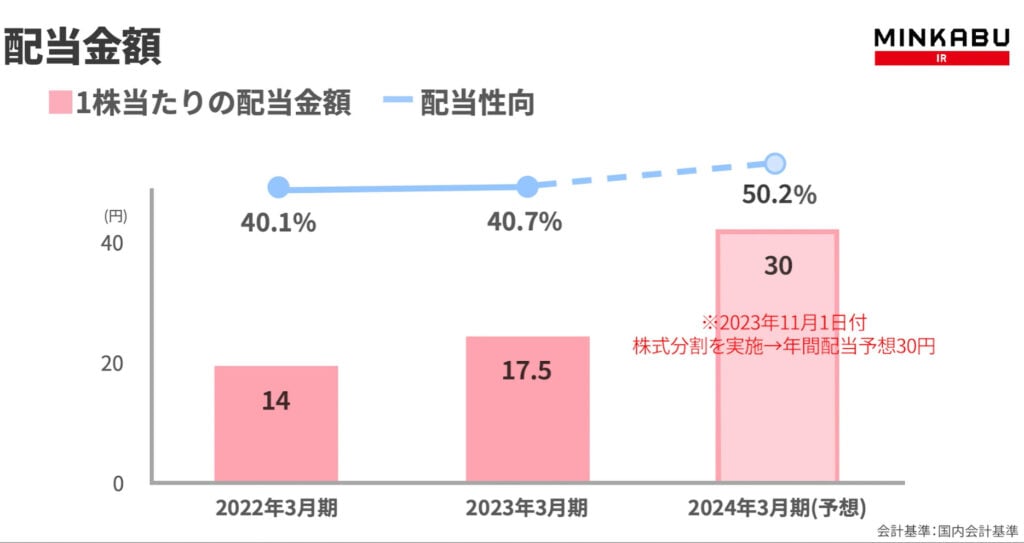

2024年3月期2Q時点で中間配当20円を実施。配当性向は2023年3月期の40.7%から50.2%へ高い還元率目標。

株主還元については、この2Q時点で一株当たり配当金額20円を実施。加えて、2023年11月1日付で株式分割を実施したことに伴い、2024年3月期通期では、2024/3期期首に分割したものとして計算して、期末配当を15円から20円へと5円プラスの年間配当予想を30円としています。

また、配当性向は2023年3月期の40.7%から50.2%へと、高い還元率を目標にしています。

2024年3月期は、期初予想をいっそう上回る二桁の「増収増益」を見込む。

|

期初予想 2Q時点予想 ・売上高: 12,400百万円(前期比7.1%) ➡13,300百万円(前期比14.9%) ・営業利益: 1,429百万円(前期比17.0%) ➡1,615百万円(前期比32.1%) ・経常利益: 1,447百万円(前期比16.9%) ➡1,636百万円(前期比32.2%) ・親会社株主に帰属する当期純利益: 900百万円(前期比16.5%) ➡1,070百万円(前期比38.6%) |

今後については、同社が属する情報サービス産業では、AI、IoT、RPA等新分野の進展により、DXの動きが加速度的に広がり、今後もこの傾向は続くものと見込まれています。特に、進展が著しい生成AIをビジネスに活用した動きが広がるものと考えられ、デジタル化の重要性はより高まり、引き続き底堅いIT投資が期待されます。

その一方で、同業界では業者間の受注競争の激化に加え、パートナー企業を含む開発要員獲得の面で非常に厳しい経営環境が続いており、依然として人材確保と育成が経営課題の最重要課題となっています。

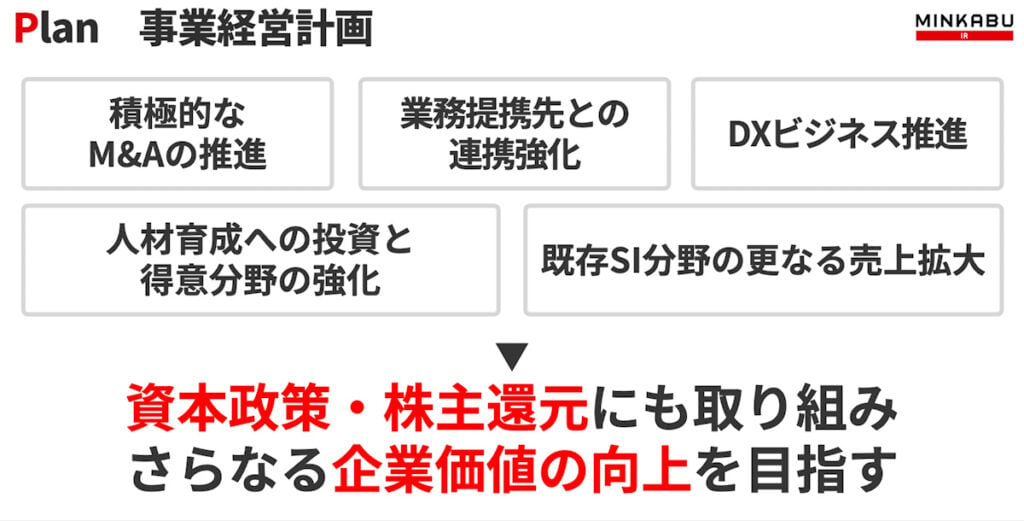

同社ではこのような環境の下、中期経営計画「VISION2023」実現に向け、M&Aの推進、業務提携先との連携強化、DXビジネス推進、直ユーザー取引の拡大、得意分野のさらなる強化に取り組み、企業価値の向上を目指しています。また、これらの成長を実現するため、DX推進本部を中心としたローコード開発やアジャイル開発等の新デジタル技術人材の育成強化、クラウドシフトの取り組み強化等、引き続き戦略投資を進めていく方針です。

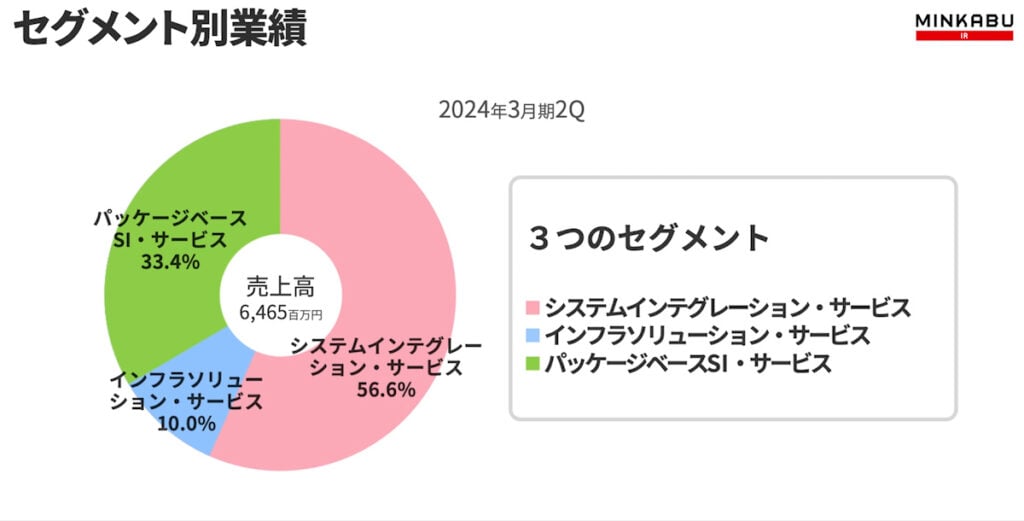

Performance:セグメント別状況

同社は、売上高構成比率56.6%と過半数を占める「システムインテグレーション・サービス(以下、SIサービス)」に加え、「インフラソリューション・サービス」および「パッケージベースSI・サービス」の3セグメントで事業を推進しています。

「SIサービス(システムインテグレーション・サービス)」

中核事業である「SIサービス(システムインテグレーション・サービス)」は、銀行・保険・証券・クレジットカードなどの金融業をはじめ、産業・流通業、公共分野、医療分野などの幅広い分野で、顧客であるエンドユーザや国内メーカー、大手システムインテグレーターからの受託開発を中心に手掛けています。

同社グループは企画立案、システム構築、システム運用の工程全てをワンストップでサービス提供できることが強みです。

2024年3月期2Qは、金融分野でネットバンクおよび信託銀行向け受託開発案件が堅調に推移しました。また、公共分野において前年度から続いている大型プロジェクト案件や行政機関向けシステム開発案件の受注等により、売上高は前年同期比で21.1%UPとなりました。

「インフラソリューション・サービス」

「インフラソリューション・サービス」の売上高構成比率は10.0%。顧客のITシステム基盤となるサーバ等ハードウェアの導入やネットワークの構築、データベース、アプリケーション基盤等のシステムインフラを構築するとともに、その後の運用や保守までの一連のサービスを提供し、仮想化技術にも対応しています。

「パッケージベースSI・サービス」

「パッケージベースSI・サービス」の売上高構成比率は33.4%です。成長分野の柱としてシステム・パッケージベンダとアライアンスを組み、顧客へソフトウェアパッケージ製品の導入支援、カスタマイズ、アドオン開発、保守、運用までをサービス提供しています。

ESG Elements:環境・社会・ガバナンス

同社は経営理念として

- 「顧客価値の創造と顧客満足度の追求を図り、企業価値を高める」

- 「次代を拓くプロフェッショナル集団として、情報技術のリーディングカンパニーとなる」

- 「常に革新的企業文化風土を維持、継続する」

を掲げています。

これを実現する上で、ESGを重視したサステナビリティ経営を推進しています。 環境関連では、オフィスの電気使用量より温室効果ガス排出量を算定・把握し、継続しモニタリングするとともに、削減に向けた取り組みを推進しています。また、資源とごみを分別して廃棄物削減と会議資料を中心に電子化を進め、オンライン会議と併せてペーパーレス化を図っています。

社会関連では、充実した教育体制の構築と人材育成への積極的な投資により、「IT系資格取得者1886名」、「1人平均3件以上の資格を取得」し、IT系のみならず、医療や金融などの業務系資格を取得することで、様々な業種のお客様と同じ目線でのサービス提供を可能にしています。

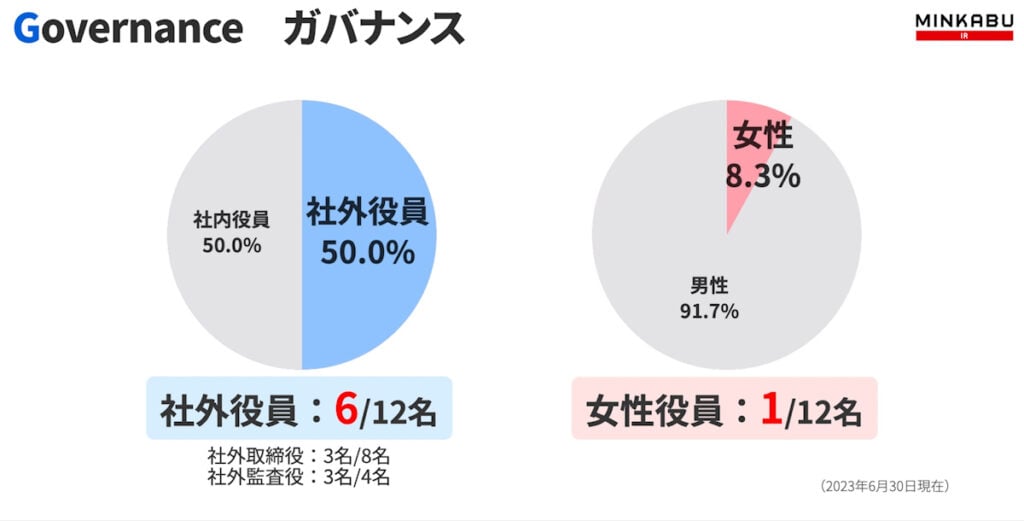

ガバナンス体制では、同社の社外役員比率は12名中6名と50%。また、女性役員比率は12名中1名で8.3%となっています。(2023年6月30日現在)

Plan 中期経営計画

同社では、2023年9月29日に上場維持基準適合に向けて、「新中期経営計画(VISION2025)」を発表しました。これは、従来の中期経営計画(VISION2023)を延長し、サステナブル経営推進のベースとなる考え方です。

Out Look まとめ

同社の優位性は、「先進技術を活用したソリューション」、「強固な顧客基盤」、「優秀な技術者集団」に集約されます。これらを強みに更なる売上拡大を目指す同社の取り組みは「◎」です。

その他注目の「金融向けシステム」「システムインテグレーション」テーマ株

ニーズウェル(3992)

システム開発。金融、情報サービス向け主力。システム組込も。常駐体制・保守に強み。

TDCソフト(4687)

独立系SI。金融・流通関連ソフト開発に強み。AI、アジャイル・クラウド分野に注力。

DTS(9682)

情報サービス業大手。ソフト開発は金融・通信向けに強み。IT、組込技術も。