「円安メリット・スマートシティテーマ」トヨタ自動車

一時1ドル=144円台まで円安ドル高が進んだ2022年9月7日。今年に入ってから30円以上も円安方向に動いたことになり、年間の下落幅は、日米欧がドル高の是正で合意した1985年の「プラザ合意」以降では最大です。(※バブル経済の最盛期だった1989年を抜いて) 統計データによると、為替の影響を受け易いと思われる自動車関連の総輸出額は、2021年ベースでは14兆7千億円に上り、輸出総額の17.7%を占めています。今回は、「円安メリット」の株テーマでトヨタ自動車株式会社(7203) を取り上げます。

■2021年の自動車の輸出金額は14.7兆円。輸出総額は83.1兆円で全体の17.7%を占める。(資料:財務省「外国貿易概況」より)

Key Points

- 2022年3月期は「増収増益」を達成。しかし2023年3月期の見通し(2022年11月1月2Q決算短信)は「増収減益」を想定。

- 株主還元においては、48円から52円へと年間配当金額が推移(2021年10月1日付の株式分割を考慮しない場合には、前期比20円増の260円配当)。

- 中長期的には、「生産台数の正常化と販売台数の成長及び原価改善による収益性の向上」がポイント。

目次

Identity

企業能力 KFS(Key Factor for Success =重要成功要因)

中長期的には「生産台数の正常化と販売台数の成長および原価改善による収益性の向上」がポイント!

ビジネス規模(2022年3月末時点)

- 自動車の生産台数は、日本で約373.8万台、世界で約815.7万台。

- 従業員数は約37万人

- グループ会社数は、連結子会社:559社、持分法適用会社:169社

2020年に自動車販売台数でフォルクスワーゲンを抜いて首位を走るトヨタ自動車。このところ、バッテリー式電気自動車を2030年に350万台販売する目標や、車を超えた新たなプラットフォーム事業戦略「ウーブンプロジェクト」の始動、ソフトウェア重視の開発戦略など、意欲的な経営姿勢を見せています。一方、コロナ禍やウクライナ問題などによる生産活動の下振れ推移、また原材料高騰や為替リスクを踏まえて業績見通しは慎重です。

しかし、中長期的には、「生産台数の正常化と販売台数の成長及び原価改善による収益性の向上」が同社(の存在感)のポイントです。

Performance:全体業績(IFRSベース)

経営環境

2022年3月期の世界経済は、各国の財政・金融政策による下支えに加え、新型コロナウイルスの影響による厳しい制限が段階的に緩和されたことを受け、持ち直しに向かいました。自動車市場においては、世界的な半導体の需給ひっ迫や新型コロナウイルスの影響により、部品の供給が不足し、グローバルで生産の制約を受けざるを得ない状況になりましたが、米国、中国、日本などで底堅い需要が続き、前年より回復しました。また足元では、2022年2月以降に高まった地政学的な緊張による影響が、商品価格の高騰などを通じて世界中に波及し、先行きがさらに見通しにくい状況が継続しています。

このような状況の中で、2022年3月期における日本、海外を合わせた自動車の連結販売台数は、823万台と、前連結会計年度に比べて58万4千台(7.6%)の増加となりました。日本での販売台数については、192万4千台と、前連結会計年度に比べて20万1千台(9.5%)減少しました。一方、海外においては、全ての地域で販売台数が増加したことにより、630万6千台と、前連結会計年度に比べて78万5千台(14.2%)の増加となりました。

なお2022年11月10日公表の2023年3月期2Q決算では、日本、海外を合わせた自動車の連結販売台数は、415万9千台と前年同四半期連結累計期間に比べて6万6千台(1.6%)の増加。日本での販売台数については、86万9千台と、前年同四半期連結累計期間に比べて7万6千台(8.0%)の減少となっています。海外においては、329万台と、前年同四半期連結累計期間に比べて14万2千台(4.5%)の増加でした。

2022年3月期決算の概要

P/L:

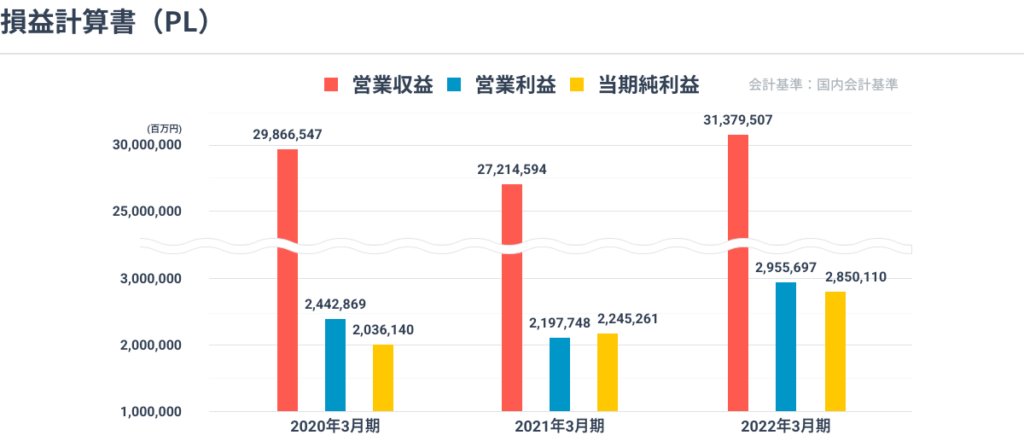

P/Lは過去最高の「増収増益」を達成。売上高は前年同期比15.3%UP、営業利益36.3%UP、親会社株主に帰属する当期純利益26.9%UP!

P/Lは過去最高の「増収増益」です。先行きがさらに見通しにくい経営状況の中で、日本、海外を合わせた自動車の連結販売台数が前期比7.6%増加した結果、営業収益は15.3%増の31兆3,795億円、営業利益は36.3%増の2兆9,956億円でした。なお、円安による為替変動の影響はなんと6,100億円です。

なお2023年3月期2Q決算では、営業利益は17兆7,093億円と前年同四半期比較で2兆 2,280億円(14.4%)の「増収」となりましたが、営業利益では1兆1,414億円と前年同四半期比較で▲6,060億円(▲34.7%)の「減収」となっています。

P/L「2023年3月期2Q」:

- 営業収益:17兆7,093億円( 前年同四半期比増減2兆2,280億円(14.4%)

- 営業利益:1兆1,414億円 (前年同四半期比増減△6,060億円(△34.7%))

- 税引前四半期利益:1兆8,342億円(前年同四半期比増減△3,097億円(△14.4%)

- 親会社の所有者に帰属する四半期利益:1兆1,710億円(前年同四半期比増減△3,534億円(△23.2%)

- 営業利益の主な増減要因:

営業面の努力:1,300億円、為替変動の影響:5,650億円、原価改善の努力:△6,500億円、諸経費の増減・低減努力:△3,100億円、その他:△3,410億円

B/S:

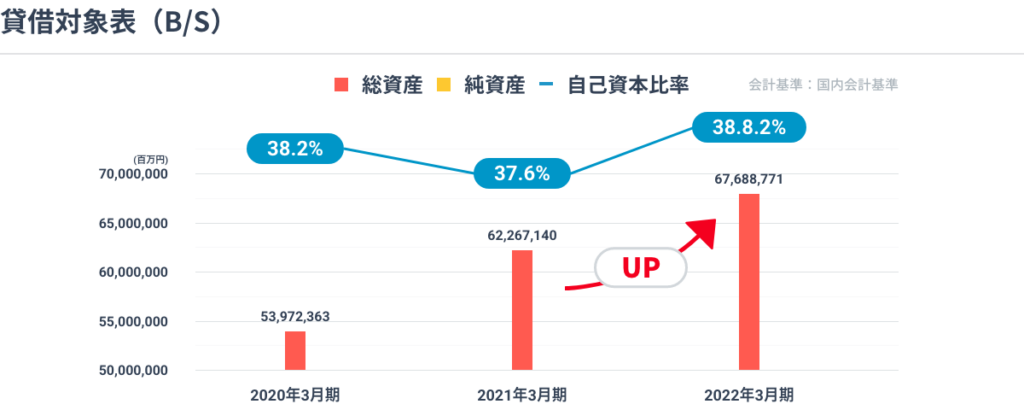

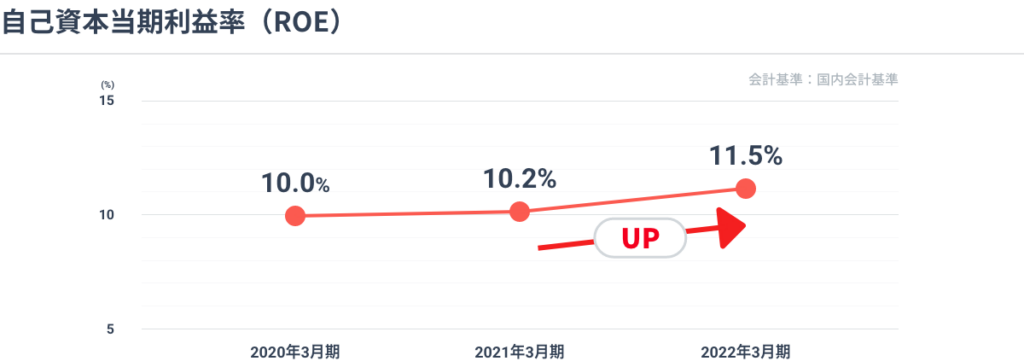

B/Sでは、自己資本比率は1.2ポイントUPして38.8%へと推移。また、ROEは対前期比1.3ポイントUPして11.5%へと上昇!

B/Sでは、総資産および純資産が増加しており、自己資本比率は前年度の37.6%から38.8%と1.2ポイント増加しています。またROEは、前期の10.2%から11.5%へと1.3ポイントUPしています。

なお2023年3月期2Q決算では、2022年3月期に引き続き総資産および純資産が増加していますが、自己資本比率は1.2ポイント減少して37.6%へと推移しています。

C/F:

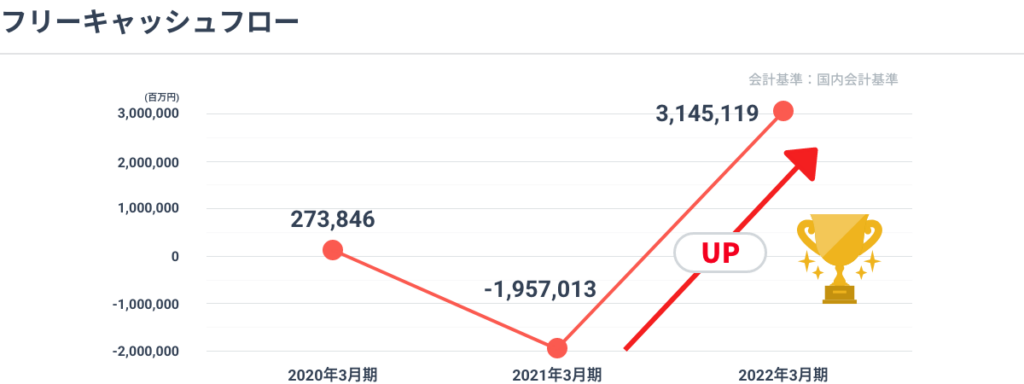

フリーキャッシュフローは大幅改善、現金及び現金同等物期末残高は16.4%UP!

フリーキャッシュフローは前期の▲1兆9,570億円から3兆1,451億円へと大幅に改善されています。また、現金及び現金同等物期末残高も1兆127億円増加して6兆1,136億円となっています。

株主還元:

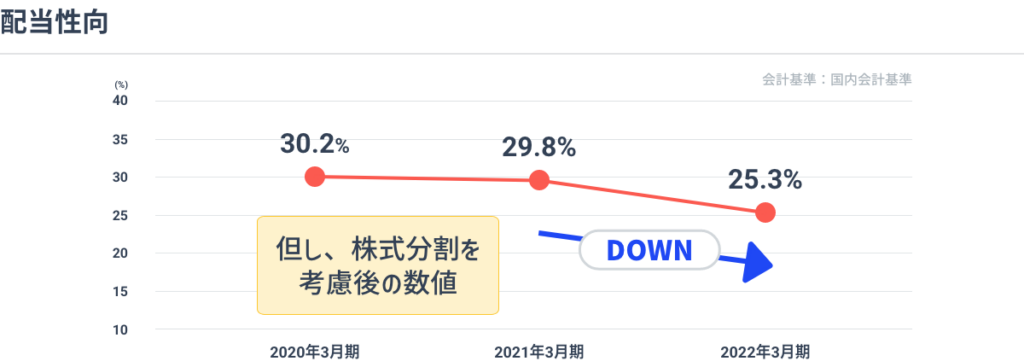

配当性向は25.3%(年間)

株主還元としては、額面上では前期の48円から52円へと年間配当金額が推移しています。なお2021年10月1日付の株式分割を考慮しない場合には、前期比20円増の260円配当となります。配当性向が前期の29.8% から4.5ポイントDOWNの25.3%ですが、株式分割を考慮しなければ、配当性向は前期の41.2%から1.4ポイント増加して42.6%となります。

2023年3月期の見通し

自動車産業が100年に一度の大変革期を迎え、正解がわからない時代において同社では「もっといいクルマづくり」による商品を軸にした経営や、カーボンニュートラル実現への取り組み、ソフトウェアやコネクティッドによる人々に必要とされる技術などへの対応を加速させています。

このような状況の中、2023年3月期の連結業績の見通しは以下の通りと公表されています。なお、為替レートは、1ドル=135円、1ユーロ=137円を前提としています。なお、2023年3月期の見通しは、現在の情報を基礎とした判断および仮定に基づいており、判断や仮定に内在する不確定性および今後の事業運営や内外の状況変化等による変動可能性に照らし、将来における当社の実際の業績と大きく異なる可能性があります。

2023年3月期の見通し(2022年11月1日決算短信ベース)

- 営業収益:36兆円(前期比増減率14.7%)

- 営業利益:2兆4,000億円(前期比増減率△19.9%)

- 税引前利益:3兆3,400億円(前期比増減率△16.3%)

- 親会社の所有者に帰属する当期利益:2兆3,600億円(前期比増減率△17.2%)

Performance:セグメント別業績

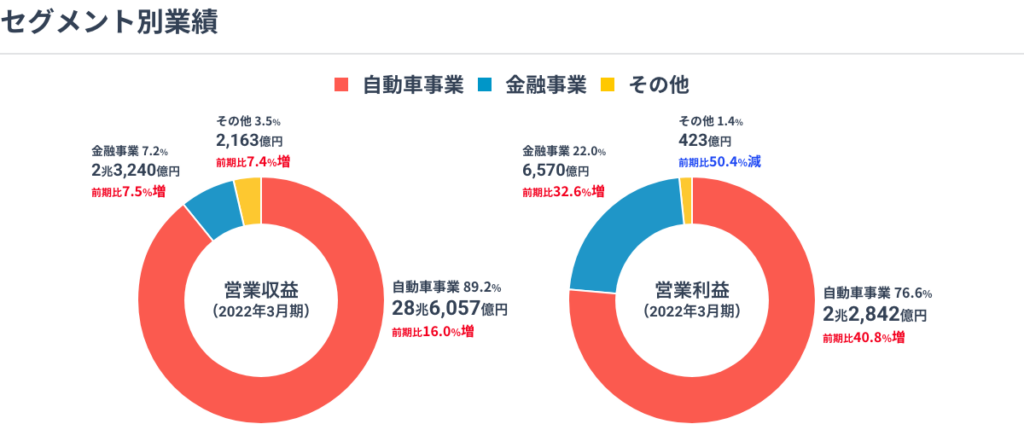

セグメント別の営業収益で約9割を占める自動車事業の状況は、前期比16.0%増の28兆6,057億円。また営業利益は2兆2,842億円と前期比42.1%の増益でした。この要因は営業面の努力および為替変動の影響などによるものです。その他のセグメント別の状況は、金融事業は増収増益、その他の事業は増収減益となっています。

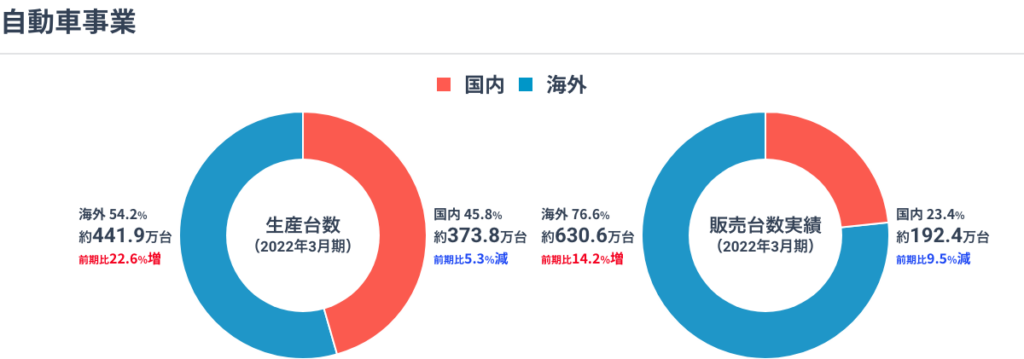

自動車事業における生産台数は約816万台で、国内45.8%、海外54.2%の比率です。また、販売台数は約823万台で、国内23.4%、海外76.6%の比率です。また、2023年3月期2Q時点の販売台数は、前年同期比6万6千台増加(1.6%)し415万9千台でした。国内86万9千台(前年同2Q比較7万6千台(8.0%)減少)、海外329万台(前年同2Q比較14万2千台(4.5%)増加)で、国内20.9%、海外79.1%の比率となっています。

2023年3月期2Q 「営業収益」:

- 合計:17兆7,093億円 前期比2兆2,280億円増(14.4%増)

- 自動車事業:16兆1,290億円 前期比2兆 39億円増(14.2%増)

- 金融事業:1兆3,563億円 前期比2,099億円増(18.3%増)

- その他の事業:5,334億円 前期比378億円増(7.6%増)

2023年3月期2Q :「営業利益」:

- 合計:1兆1,414億円 前期比▲6,060億円(▲34.7%)

- 自動車事業:9,029億円 前期比▲4,547億円(▲33.5%)

- 金融事業:1,989億円 前期比▲1,655億円(▲33.5%)

- その他の事業:386億円 前期比172億円増(80.3%増)

2023年3月期2Q「販売台数実績」:

- 合計:415万9千台 100% (前年同期比1.6%増)

- 国内:86万9千台 20.9% (前年同期比8.0%減)

- 海外:329万台 79.1% (前年同期比4.5%増)

ESG Elements:環境・社会・ガバナンス

SDGsの認識浸透とともに、ESG項目は企業の成長可能性をはかる視点のひとつになりつつある中、同社では、SDGsおよびESGを重視したサステナブル経営を推進しています。

Environment(環境):

持続可能な社会の実現に貢献するためのチャレンジとして、例えば、新車CO2ゼロチャレンジや工場CO2ゼロチャレンジなど、地球環境の問題に対し、クルマの持つマイナス要因を限りなくゼロに近づけるとともに、社会にプラスをもたらすことを目指した取り組みを進めています。

Social(社会):

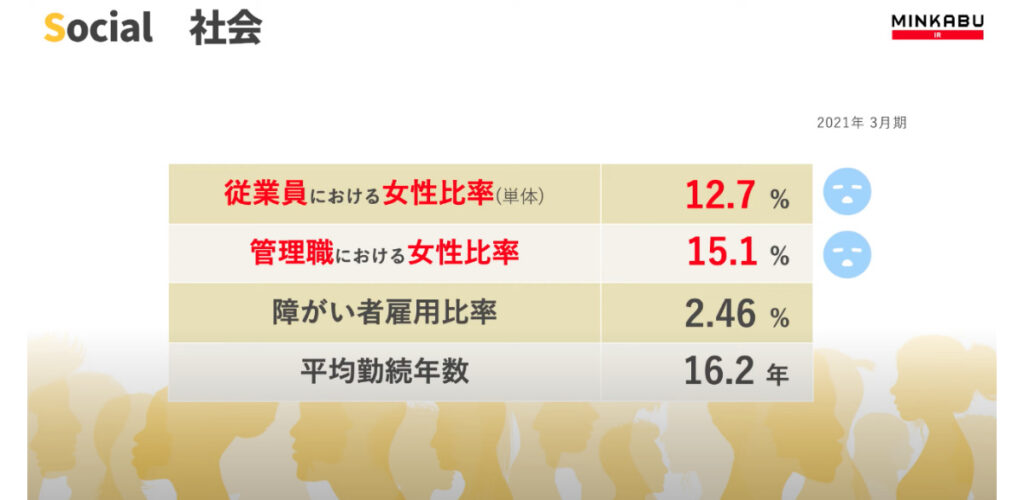

社会関連データでは「従業員女性比率12.7%」「女性管理職比率15.1%」と女性の活躍を示す指標はもの足りなさを感じます。

出展:Sustainability Data Book(2021年3月期ベース)

「従業員女性比率(単体):12.7%」「女性管理職比率:15.1%」「障がい者雇用率:2.46%」「平均勤続年数:16.2年」

Governance(ガバナンス):

ガバナンス関連データでは、取締役および監査役全15名中6名と、社外役員比率は40%です。なお女性役員は2名で13.3%の状況です。なお、業績連動報酬制度を導入しており、経営へのコミット強化による経営の健全性、透明性の確立に努めています。

社外取締役比率:40%、女性取締役比率:13.3%

Plan:中期経営計画「GP2023」(2021年3月期~2023年3月期)

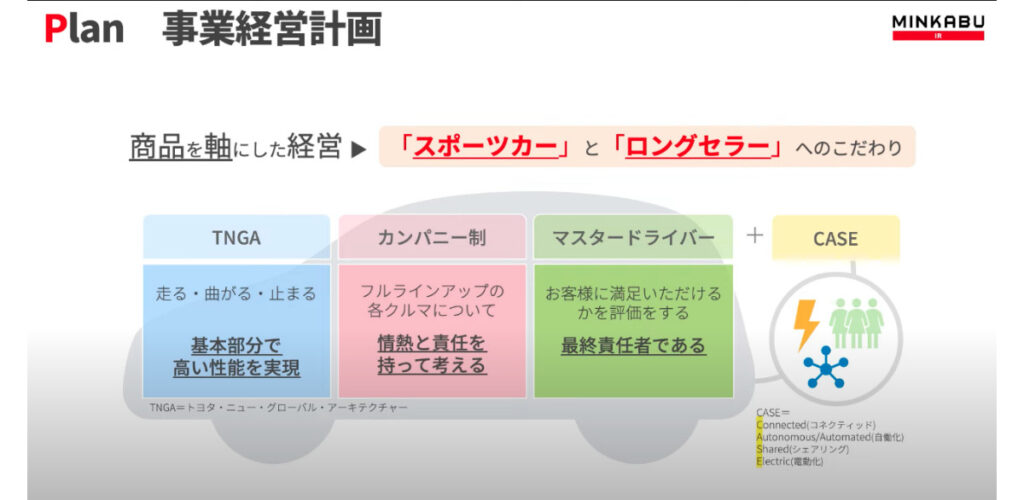

トヨタ自動車では、「商品を軸にした経営」として、技術・技能の伝承、人財育成の現場である「スポーツカー」とお客様に愛される「ロングセラー」商品戦略を推進しています。「TNGA(トヨタ・ニュー・グローバル・アーキテクチャー)」、「カンパニー制」、「マスタードライバー」の3つの方針のもと、で世界一でも日本一でもなく「町いちばん」を目指しています。

さらに、カーボンニュートラルの実現に向けた「クルマの電動化」、CASEの時代*における各種取り組みにより「ソフトウェアとコネクティッドの取り組み」、「商用領域への取り組み」「Woven City(ウーブン・シティ)」「従業員との話し合い、人材育成」など、トヨタグループ一丸となって、将来のモビリティカンパニーへの変革に向けた歩みを進めています。

Out Look:まとめ

自動車産業が100年に一度の大変革期を迎え、正解が分からない時代へと突入していると言われる今日、トヨタ自動車は戦略を確実に推進しています。また、為替レートを、135円(米ドル)・137円(ユーロ)を前提(2022年11月1日公表ベース)としており、対米ドル1円の変動で数百億円、ユーロでは数十億円の影響が想定されます。

「円安の進行」は確かに業績に与えるインパクトは大きいですが、それはさておき、トヨタ自動車の世界一でも日本一でもなく「町いちばん」を目指すために変革が必要という攻めの考えは「◎」です。

【企業分析】トヨタ自動車(7203)『この会社の○は何?』

★注目の「円安メリット」「スマートシティ」テーマ株

マツダ<7261>

自動車メーカー中堅。輸出比率高い。独自技術に特徴。トヨタと資本提携。

SUBARU<7270>

北米主体に水平対向エンジン4駆車。安全技術に強み。航空機も。トヨタと提携。

日産自動車<7201>

自動車大手。仏ルノー傘下、三菱自と連合で開発・販売などグローバル展開。