戦略的なM&Aが生み出す増収! 成長爆発に期待のIT企業 ヒューマンクリエイションHD(7361)

|

この記事のポイント ・ITシステムのコンサルから開発、保守・運用までワンストップで担える技術力と人材 ・直近は経営コンサルティングまで事業領域を拡大 ・柔軟なビジネスモデル、積極的な企業買収と市場ターゲティングなど戦略的姿勢で増収 ・先行した投資を年度後半で活かせるかに注目 |

ヒューマンクリエイションホールディングス(7361、以下、HCH)は、企業のITシステム導入に関するコンサルティングから開発、保守・運用までを”一気通貫”で提供するIT企業です。

IT人材不足や既存システムの老朽化を経産省が指摘するなど課題が山積みのDX市場で、ニーズを的確に捉え、増収に繋げている同社。独自のビジネス戦略と直近の決算発表から、企業価値を分析していきます。

目次

ヒューマンクリエイションHDってどんな会社?

1974年、前身となるバンキング・システムズが誕生し、2016年にHCHが設立されて現在のホールディングス体制となりました。2021年3月、東証マザーズ(現・グロース)へ新規上場し、業界有数の技術力と人財を武器に成長を続けています。

データとデジタル技術を活用して業務効率化やビジネスモデル改革を行う「DX」では、各企業がITシステムを導入したり刷新したりすることが必要です。HCHはその”システム構築”をサポート。ニーズに合わせて、グループ子会社7社のノウハウを活用し、柔軟なサービスを展開しています。

HCHによると、ITシステムの業界では「コンサルのみ」「開発のみ」というように、一点集中で業務を請けることが一般的です。それでは責任の所在が曖昧になる、トラブル対応に遅れがでるなどのデメリットが生じてしまいます。HCHは開発前から納品後まで対応する「ワンストップ体制」でリスクを回避し、クライアントから高い評価を得ています。

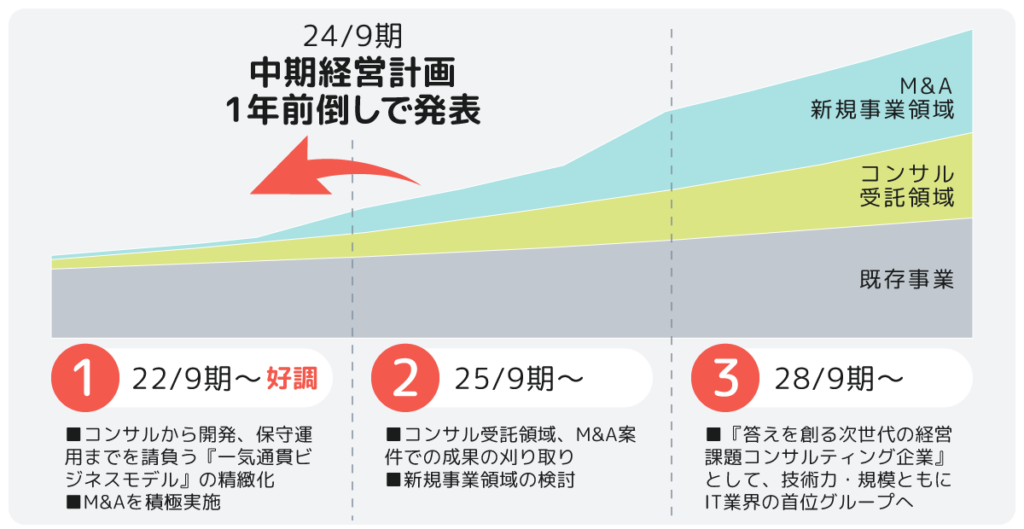

24年2月にTARA 社がグループ入りしたことで、IT コンサルティングのさらに上流の経営コンサルティングまで事業領域が拡大しました。これにより、既存事業の案件獲得増加も目指すとしています。

「 勝てる市場に限定し、勝てる武器を用意した上で戦っている」

ワンストップ体制の根幹をなすのは、2つのビジネスモデルです。

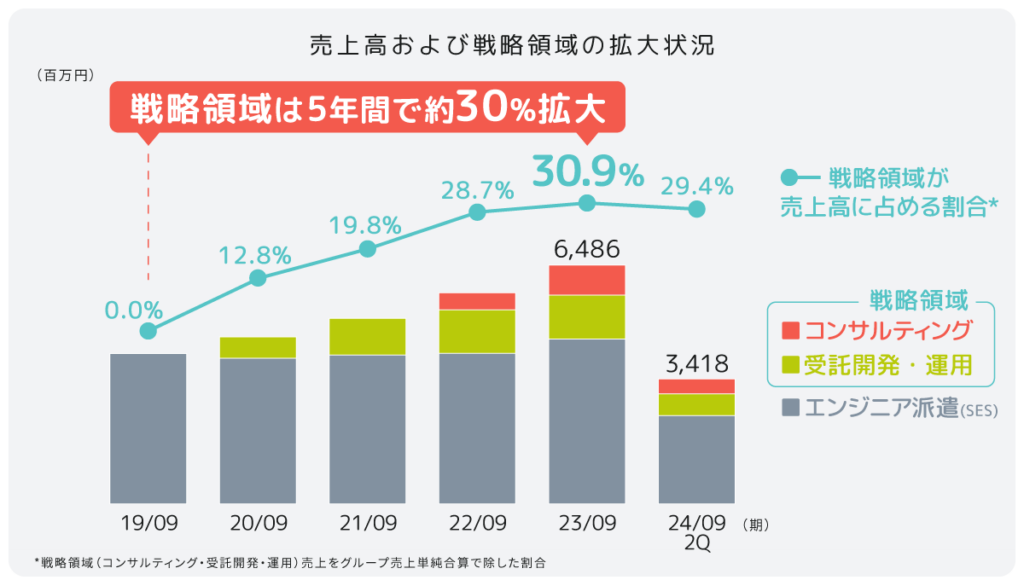

HCHは「エンジニアの人材派遣」と「コンサルティング・受託開発」を案件に合わせて展開しています。市場のIT人材不足を背景に、派遣事業は高稼働を保持。一方、高い利益率を誇るコンサルティング・受託開発事業は、直近5年間で同社内の売上高約30%を占めるまでに成長しました。

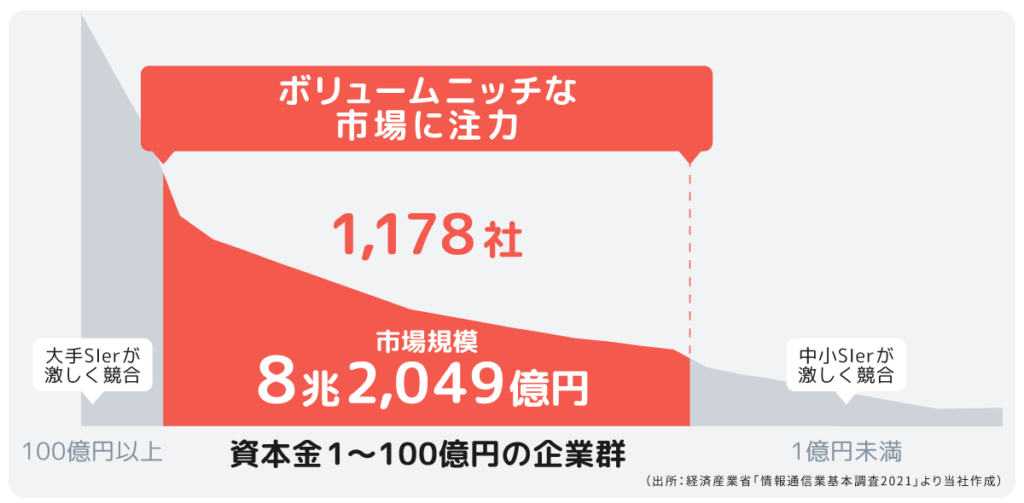

さらにHCHは、「M&Aによるグループ拡大」「人的資本経営」「ボリュームニッチ市場への対応」の3つの戦略を展開しています。コンサルティングのノウハウを持つ企業などを積極的に買収すると同時に、既存従業員への還元や育成などに投資する人的資本経営を推進しました。加えて、競合の少ない3,000万円〜3億円規模の「ボリュームニッチ市場」をメインにすることで、安定した案件獲得に繋げています。

この戦略について富永邦昭社長は「勝てる市場に限定し、勝てる武器を用意した上で戦っている」(2024年9月期2Q決算説明)と表現しました。

決算発表を分析!

同社の2024年9月期2Q決算発表の内容を見ていきましょう。

こちらの動画では、ヒューマンクリエイションHDの企業価値を、評判(価値)、実利(業績)、共感(志向)、姿勢(ESG)の4つの独自視点でマトリクス分析しています。

以下では、その内容をピックアップして解説していきます。まずは、各分析の結果を見てみましょう。

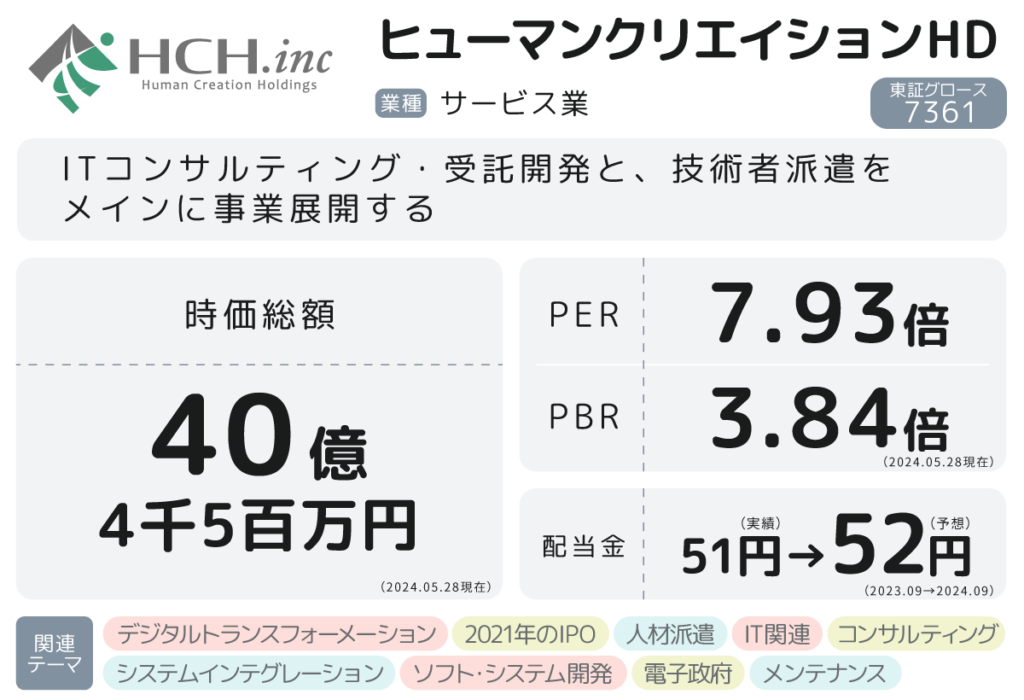

拡大するDX市場で業績を伸ばしています。時価総額は40億円台と、まだまだ小型株に分類されるレベルですが、連続増配を維持するなど今後への期待が膨らみます。

2024年9月期2Qの業績は前年同期比「増収減益」に。売上高を伸ばす一方、M&A推進と人的資本経営への投資が先行し、利益面はDOWNとなりました。

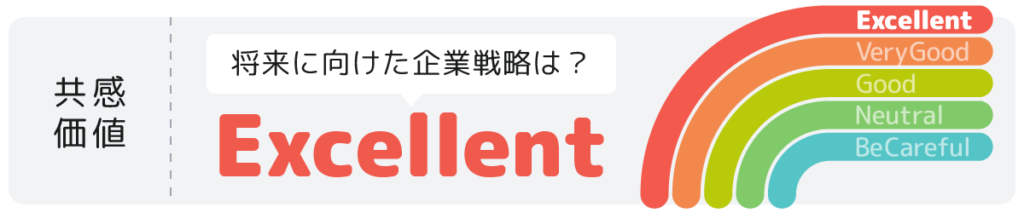

IT人材ニーズを背景に、「業界有数の技術料と人財」を優位性にした事業を展開。着実な成果や、資本構成変更で経営環境が整ったことから、1年前倒しで中期経営計画を公表しました。

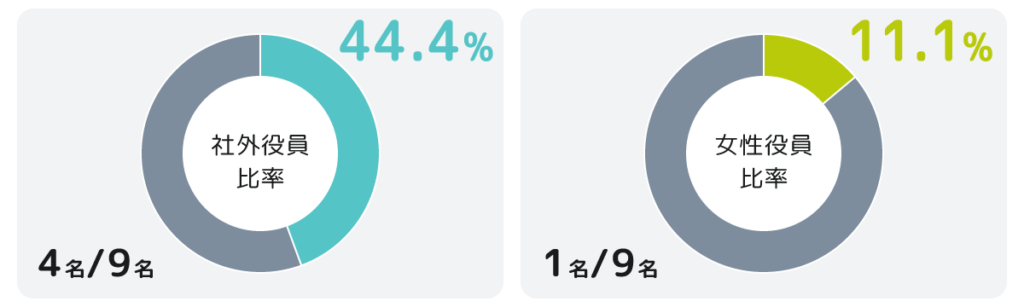

社外役員比率などは国内平均レベルです。環境・社会面では情報開示に消極的で、今後の改善が期待されます。

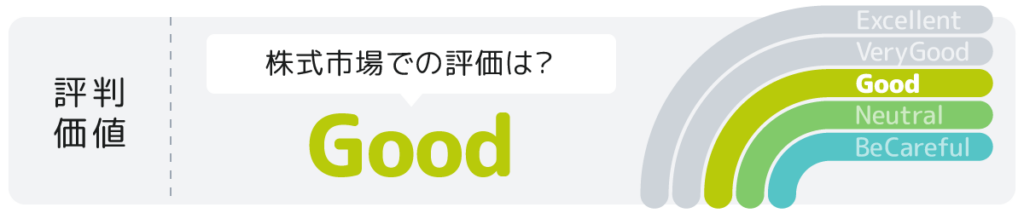

株式市場での評価:時価総額は小型株レベルも連続配当を維持

時価総額は2024年5月28日現在、40億4千5百万円です。これは主に個人投資家がターゲットとする時価総額レベルといえます。

PERは7.93倍、PBRは3.84倍となりました。国内上場企業のPER平均のおよそ15倍や、東証グロース市場のサービス業のPER平均26.6倍(24年5月末現在)と比べても低いことから、「割安」と見ることもできそうです。

配当は連続増配を維持し、前期の51円から2024年9月期予想額は52円へとUP。配当性向も0.1ポイントUPして19.4%との予想となっており、評価ポイントとなりました。配当に加えて自己株式買付を実行しており、株主還元に力を入れている姿勢がうかがえます。

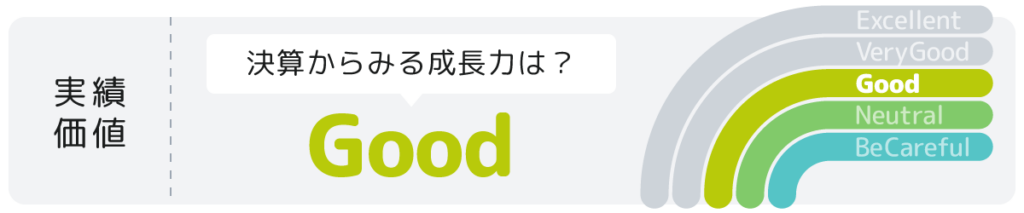

決算にみる成長力:先行投資を年度後半で活かせるかがカギに

直近2024年9月期2Qの決算を見てみると、「売上高」は34億1千8百万円で前年同期比7.4%UPとなりました。一方、「利益面」では、営業、最終利益ともに減収となりました。同社は減益の背景として、「M&A戦略」の費用と「人的資本経営」における採用活動費などへの積極投資があるとしています。

自己資本比率は39.7%と前年同期比で4.2ポイントUPしており、財務状態は健全と言えるでしょう。また、”効率よく稼ぐ力”の指標となるROE(2023年9月通期)は44.2%で、前年同期比9.9ポイントUPとなっています。

M&Aや人手資本への投資の効果発現を、年度後半には見込めるとして、来期予想は「増収増益」を想定。旺盛なDX市場の需要を考慮すれば、今後の成長可能性が期待できそうです。

市場環境と企業戦略:市場拡大のなか独自の「勝ちパターン」で成長

HCHの姿勢は、「ITと人財で未来を創造する」とする企業理念に表れています。

現在のDX市場に目を向けると、新型コロナウイルス感染拡大以降、ニーズの多様化やシステム開発予算縮小に伴い、案件が細分化している傾向にあります。

システム開発を担う「システムインテグレーター(SIer)」の大手だけでは単価・人材の面から対応しきれないケースが増加していますが、HCHはその領域を上手くカバー。大手と競合しづらいボリュームニッチ市場をターゲットに、中規模プロジェクトを中心とすることで、受託件数の安定に繋げています。

好調な成果と、ファンドから事業会社への資本構成の変化を受けて、1年前倒しで発表した中期経営計画では、「プロジェクト本数の拡大」「コンサルティング領域への事業拡大」「人的資本経営への投資加速」という3つのテーマを設定しました。

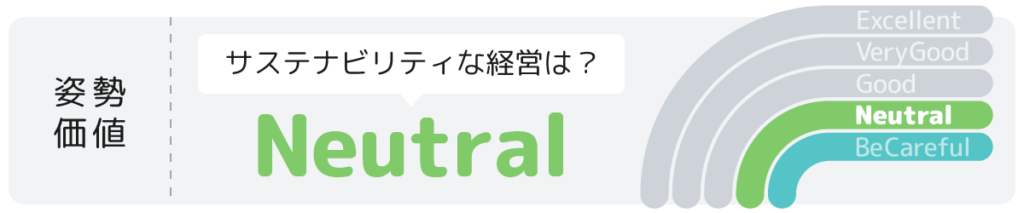

サステナビリティへの姿勢:環境、社会面での情報開示が今後の課題に

一方、今後の課題となりそうなのがESG(環境・社会・ガバナンス)への対応です。

業種柄影響が少ないせいか、財務に影響のある気候関連情報の開示を推奨する「TCFD提言」への賛同や環境に関する削減数値の開示はありません。管理職における女性比率など、社会面での情報開示もなく、多様な経営を意識した情報開示が望まれます。

ガバナンスに関しては、

と国内平均レベル。サステナブルな経営を意識した姿勢を今後打ち出すことができれば、企業価値の向上が見込まれるでしょう。