AI・GXの波を追い風に、「電力の次」を描く中部電力(9502)― 3期連続黒字が示す堅実な成長力

AIやデータセンター、半導体などの成長分野が急拡大するなか、電力はこれまで以上に“産業の生命線”として注目を集めています。

中部電力(9502)は、製造業が集積する日本の産業中枢・中部エリアを支えるとともに、再生可能エネルギーや不動産、地域インフラなど“電力の枠を超えた挑戦”を進めています。今回は、3期連続黒字を実現した同社の最新動向を紹介します。

電力という生活・産業の基盤を守りつつ、GX(グリーントランスフォーメーション)やDX(デジタルトランスフォーメーション)など、新しい成長分野に向けて事業を広げる中部電力。安定性、将来性、そして株主還元の面でもバランスの取れた企業として、投資家からの注目度は高まっています。

今回は、中部電力を 2025年度第2四半期 決算をもとに読み解きます。

※記事と合わせて動画でも詳しくご覧いただけます。

Key Point

- AI・半導体・GX需要の拡大で、電力需要が増加

- JERAを含め、国内外で安定供給と再エネ拡大を両立

- 安定的な収益・財務基盤をもとに、グローバル・不動産・地域インフラ事業など新領域へ成長中

- 年間配当を60円→70円(+10円)に増配

目次

安定基盤と成長力を兼ね備えた総合エネルギー企業。中部電力ってどんな会社?

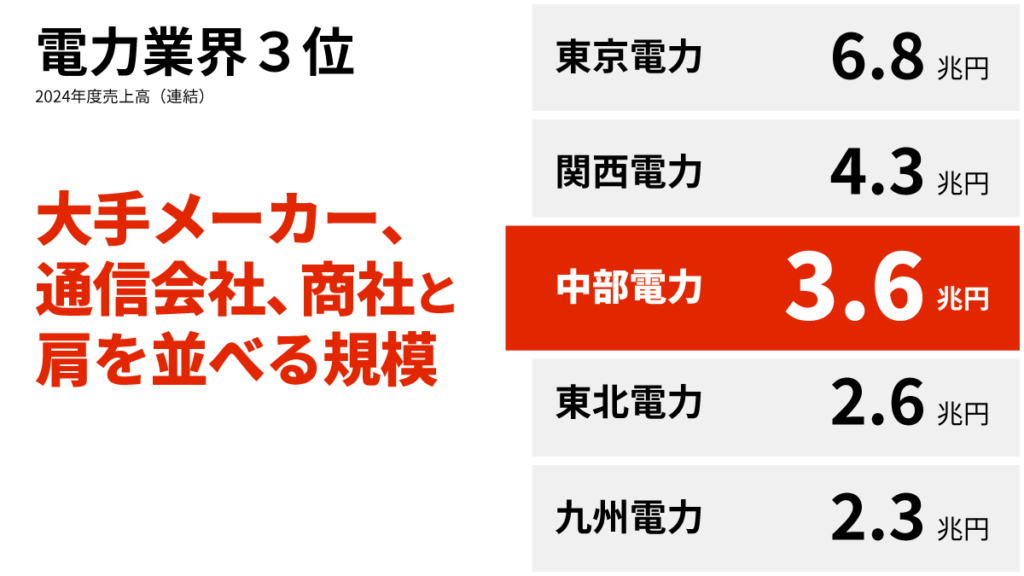

中部電力は、東京電力・関西電力に次ぐ国内3位の電力会社で、2024年度の売上高(連結)は約3.6兆円を誇る大企業です。電力の小売、送配電、発電・燃料、再エネ、不動産など複数の事業を持ち、日本の産業や暮らしを支えるインフラ企業として長い歴史を持っています。

その中部電力の事業を力強く支えているのが、東京電力と共同で設立した JERA(ジェラ) です。

LNG(液化天然ガス)の取扱量は世界最大級、日本全体の発電量の約3割を担う国内トップクラスの発電事業者であり、世界15か国から燃料を調達して、調達・トレーディング・発電を一体で運営することで、市況変動にも強い供給体制を築いています。

このJERAの利益は、配当や持分法投資利益として中部電力に還元され、中部電力の安定した収益基盤を支えています。

こうした強固な経営基盤を背景に、中部電力は3期連続で黒字を確保。“電力需要という追い風”を確実に収益へつなげ、着実な成長を続けています。

産業の集積地。中部地方が持つ産業のパワー

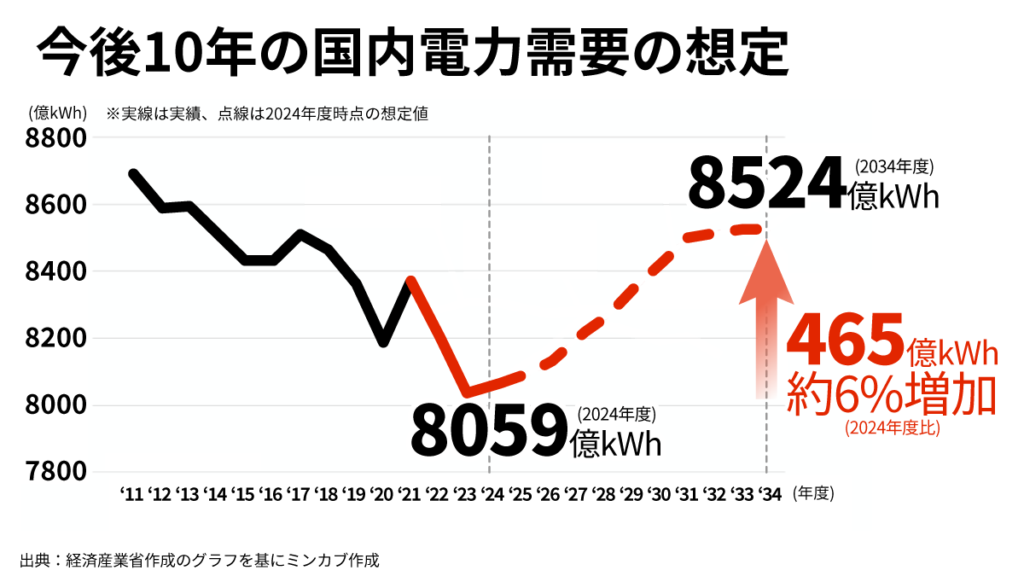

AI・データセンター・半導体などの成長分野を背景に、電力需要は世界的に拡大しています。国際エネルギー機関(IEA)によれば、世界のデータセンターの電力需要は2030年までに2倍以上へ増加する見通しで、アマゾンやマイクロソフトなど複数の大手企業も日本国内でAI対応データセンターへの投資を進めています。

こうした“電力争奪戦”が進む中で、中部電力にとって大きな追い風になるのが中部地方という立地そのものです。中部地方は、トヨタを中心に製造業が集積する日本有数の産業エリア。

自動車、EV、半導体、水素、先進物流など「電力を必要とする産業」が広がっており、地域全体の電力ニーズは高まっています。さらに中部電力は、中部だけでなく関東においても、大阪ガスと共同出資したグループ会社「CDエナジーダイレクト」を通じて電気・ガスの販売を拡大しており、事業エリアの広がりが収益基盤の安定化にもつながっています。

その一方で、エリア内の送電網や系統容量の課題も指摘されており、国の「将来の電力需給シナリオ」検討会では中部電力やJERAもオブザーバーとして参加し、広域での供給網強化を議論しています。中部電力はこうした課題に対し、データセンターや工場の立地に適したエリアを示す「ウェルカムゾーンマップ」などを活用し、地域とも連携して電力需要の造成やより良い連系サービスを提供するための取り組みも進めています。

こうした地域の成長×インフラ整備の両面が、中部電力の業績を支える大きな原動力になっています。

再エネ拡大と海外投資で脱炭素社会の実現に貢献・収益基盤を拡大

現在力を入れているのが、GX(グリーントランスフォーメーション)と呼ばれる脱炭素社会への転換です。再生可能エネルギーへ移行するこの動きは、環境対応にとどまらず、国の成長戦略としても重要性が高まっています。

同社は国内だけでなく、海外でもGXを推進。欧州のEneco(エネコ)やベトナムのBitexco(ビテクスコ)などへの出資を通じて脱炭素社会の実現に貢献しています。こうした投資は環境目的だけではなく、収益性のある事業へ育てている点も特徴です。

国内でも2030年ごろまでに再生可能エネルギー発電を320万kW以上に拡大する目標を掲げ、現在の進捗は約119万kW(37%)。水力・太陽光・バイオマスなど電源の多様化が進んでいます。

中部電力が進めるGXは、環境価値と収益性の両立を目指すものであり、長期的成長を下支えする重要なポジションを担い始めています。

強みを活かした不動産戦略で、新たな収益源を構築

中部電力は、電力の枠を超えた新たな事業領域にも踏み出しています。その代表が「不動産事業」です。

同社は2018年にエスコンと資本・業務提携し、2021年には連結子会社化。商業施設・住宅・複合開発など、幅広い不動産プロジェクトをグループで手がける体制を整えてきました。

さらに2025年4月には、中部電力本体に不動産事業本部を新設。

不動産事業本部が旗振り役となり、中部電力がエネルギー事業を通じて培ってきた地域とのつながりや中電不動産とエスコンが持つ不動産開発・運営管理ノウハウを相互に活かしつつ、グループ一体でまちづくりを推進する体制へと進化しています。

電力インフラを基盤に、地域とのネットワークや用地活用力を掛け合わせながら、不動産事業を“新成長領域における重要な柱”として育てる戦略が本格化しているのが特徴です。

2025年度は増配を実現。安定した成長基盤が鮮明に

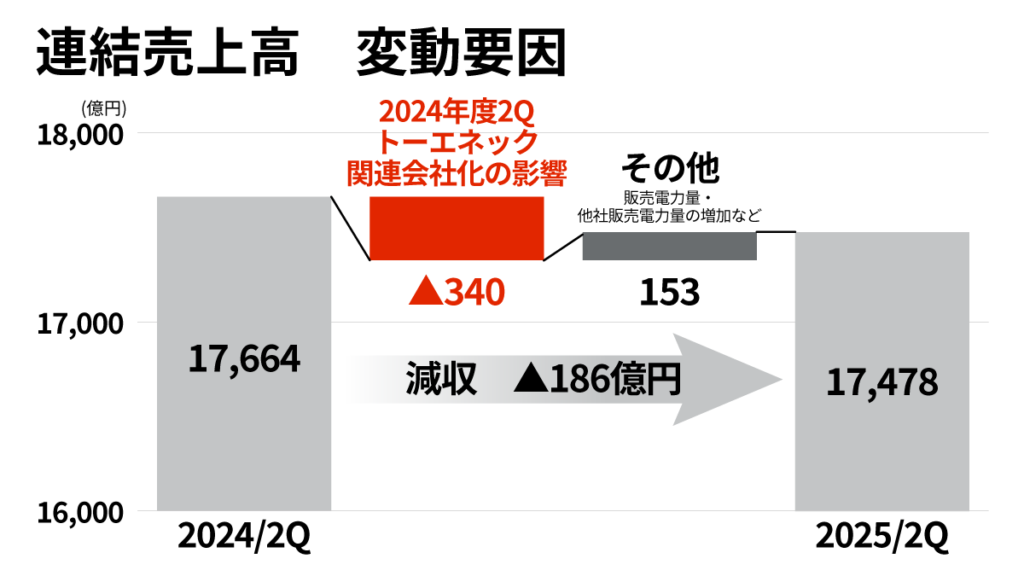

中部電力の2025年度第2四半期(4〜9月)決算は、売上減でも利益が伸びる“底堅さ”を示す内容となりました。

売上高は1兆7,478億円(前年同期比▲1.1%)と減収でしたが、これはトーエネックの関係会社化による会計上の影響が主因。実質的には販売電力量が増えており、本業の電力事業は堅調に推移しています。

一方、経常利益は1,962億円(+4.5%)と増益を確保。燃料価格が電気料金に遅れて反映される「期ずれ」が、前年の差損から330億円の差益へと改善したことも利益押し上げに寄与しました。

電力需要という追い風を確実に捉えながら、長期的な成長の芽も育てている中部電力。

“守りながら伸ばす”この企業姿勢は、先行きの見通しに不透明感が残る環境下においても、投資家にとって大きな安心材料となりそうです。

中期経営計画では2025年度の連結経常利益目標を1,800億円 → 2,000億円へ上方修正していますが、期ずれ影響を除くベースでも2,100億円の見込みと、すでに見通しを上回る水準。ROICについても3.2%以上という目標に対し、3.3%と達成見込みです。

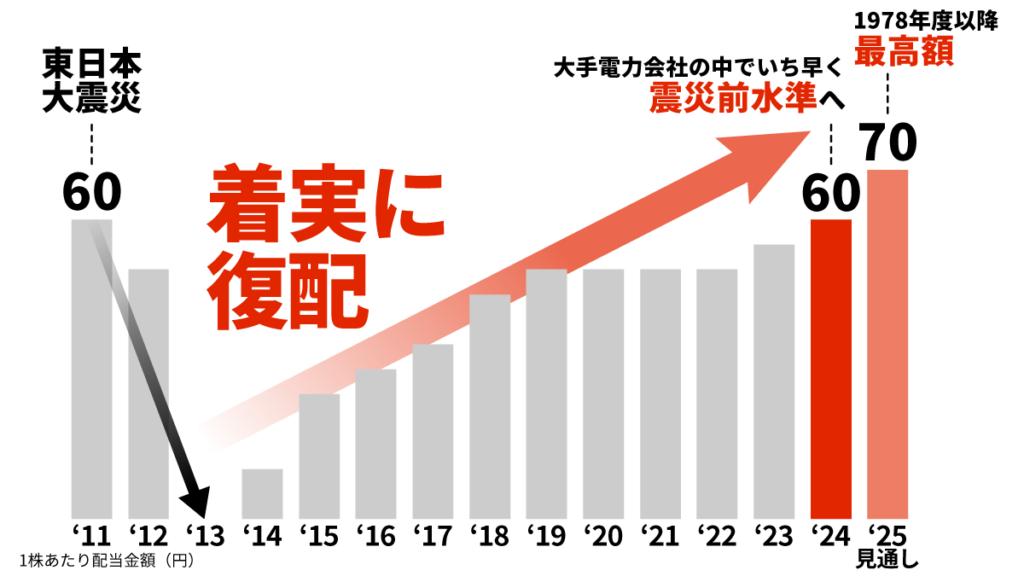

こうした好調を背景に、中間配当は35円(+5円)へ増配。通期では年間70円(前期60円)を予定しており、年度決算を開始した1978年以降、最高額の配当となります。

財務面でも堅調で、自己資本比率は39.3%と大手電力の中でも最高水準。ROEは6.0%(見通し)。燃料市況が不安定な局面でも黒字を維持し、収益構造を継続的に強化している点は、中部電力の大きな強みと言えるでしょう。