スイスの元プライベートバンカー「1ドル300円の可能性」…日本の財政破綻リスクを警告「考えたくない恐ろしい出来事ですが…」

20年間にわたり、日系・米系・スイス系・独立系の金融機関で富裕層の資産運用のサポートを行ってきた世古口俊介氏。そんな世古口氏は、「富裕層でも資産運用の必要がある」と指摘する。そもそも日本の富裕層はどのようなタイプに分類され、なぜ資産運用が必要なのかを、世古口氏が解説する。

※本書は世古口俊介著『富裕層のための米ドル債券投資戦略(総合法令出版)』から抜粋・編集したものです。

第2回:スイスの元プライベートバンカー「米ドル債券こそが最強である」多くの世界の富裕層が求めている5つの理由

第3回:スイスの元プライベートバンカー「投資信託買うくらいなら米ドル債券を買いなさい」2024年、16年ぶりの高利回りに世界が沸いた

第4回:スイスの元プライベートバンカーが注目する米ドル債券7選…「なぜ富裕層は今債券を買うのか」2つの理由

目次

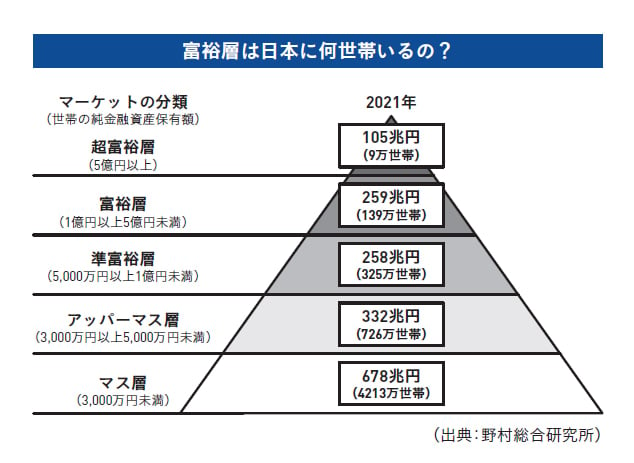

富裕層、5つのタイプ

まず富裕層がどんな人たちかのイメージをお伝えします。一言に富裕層といってもさまざまな種類の富裕層が存在します。富裕層の方々の資産運用をお手伝いしている当社のお客様で特に多い富裕層の種類としては次の5つのタイプに分かれます。

① 未上場会社オーナー

事業を行う未上場会社の株式を保有している会社創業者など。毎年の事業会社の利益が積み上がり余剰金融資産となる。税金が高いので個人に役員報酬をたくさんは出すことが少なく、会社に資産が蓄積される特徴がある。

② 上場会社オーナー

創業した会社が上場し、保有する株式の価値が数億円以上になっている富裕層。上場会社の現役経営者で、インサイダーの関係で株式が売却できず、現預金よりも上場株式をたくさん保有していることが多い。

③ 会社売却オーナー

前述の未上場会社や上場会社を売却し、数億円以上の現預金を得てお金持ちになった富裕層。現預金があるのでどんな資産にでも投資できるが、一方で会社を手放しているので役員報酬などの収入がなく売却代金が唯一の資産になっており、意外とリスク許容度が低いことが多い。

④ 相続富裕層

資産家のご両親や祖父母がなくなり、多額の資産を相続したことによって資産家になった富裕層。突然、資産を手にしたのでどのように資産運用を行えばよいかわからず保有資産額と投資リテラシーのギャップに悩む方が多い。

⑤ フローリッチ富裕層

医師、大企業の経営幹部など年収が数千万円以上あり、そのフロー収入を蓄積して1億円以上の金融資産となった富裕層。一番多そうな富裕層のパターンに見えるが、収入が高いと支出も増えるので意外と数億円以上の金融資産を貯蓄できる人は少ない。

私の肌感覚ですが、純資産を数億円以上保有している富裕層だと未上場会社オーナーが一番多く、全体の4割を占め、上場会社オーナー、会社売却オーナー、相続富裕層がそれぞれ2割弱、フローリッチ富裕層が1割弱くらいの割合になると思います。

インフレでは資産が目減りする

なぜ資産運用をしないといけないのか?このような疑問を抱く方々も多くいると思います。それもそのはずです。日本では資産運用の文化があまり定着しておらず、「投資はギャンブル」という意識や「投資は短期売買で行うものでリスクはかなり高い」という思い込みがあります。しかし実は今の日本は資産運用しなくてもいいといっていられる状況ではないのです。

その理由は3つあります。

1つはインフレ(物価の上昇)です。日本は物価が下がるデフレが長年続きました。物価が下がるときは、預金で持っているのが資産運用としては大正解です。物価が下がり100円だった卵が90円、80 円と値下がりしていくのであれば、何もせずただ円の預金を持っていればどんどん生活しやすくなるからです。

しかし現在、日本は物価が上がるインフレ真っ只中で、今後も物価の上昇は続くと考えられています。2022年の日本の前年と比較した物価上昇率はプラス3%でした。この恐ろしさがわかるでしょうか?

物価が前年から3%上がったということは昨年から1年間、預金を持っていた人は実質的な預金の価値が3%も減少しているということです。つまり、富裕層が現預金1億円を持っていたとしたら、1年でその実質的な価値は9700万円になっているという意味です。

そして2023年も前年と比較してプラス3.1%物価が上昇しています。そう考えると、この2年間で1億円の円預金の価値は9400万円になり、600万円を失ったことになります。また、2024年もプラス2%以上の物価上昇が見込まれており、2025年以降も上昇傾向にあると予想されています。

もうおわかりになったのではないでしょうか?物価が毎年プラス2%ずつ上昇していく世の中なら資産運用して毎年プラス2%以上で増やさなければ実質的に資産が減ってしまうということです。このインフレが1つ目の資産運用をしなければならない理由です。

1ドル300円の未来がやってくる可能性

2つ目は円安です。2022年以降に海外旅行に行かれた方ならよくおわかりでしょう。2021年まで海外に行ったときよりたくさん費用がかかったと思います。2021年に110円だった日本円の価値は2024年4月時点では150円台に下落しています。円の価値が数年で3割から4割下落しているので、海外旅行すると3割、4割多い円が必要になるということです。

ここ数年、米ドルだけではなくほとんどの外貨に対して円は下落の一途を辿っています。現在の円下落は諸外国との金利差が広がっていることが主な理由ですが、人口減少からの日本経済の衰退を考えると今後も明るい未来は描けないでしょう。1米ドル150円ならまだ良いほうで10年、20 年先まで見据えると300円、400円という未来もあり得るのではないかと考えてしまいます。

超円安になったとき海外旅行に行けないくらいならいいですが、夢だった海外移住ができなくなったり、子どもが希望している海外留学をさせてあげられなかったりなど人生設計が大きく変わるリスクがあるということです。

このような円安を想定している富裕層は資産の半分以上を米ドルなどの外貨にしています。今の段階で円を米ドルにしておけば1米ドル300円になっても400円になっても150円で交換した米ドルがあるので、未来の円安リスクを回避できるわけです。これが、円安が資産運用しなければならない2つ目の理由です。

3つ目の理由は日本の財政破綻リスクです。これは前述の物価上昇や円安よりは起こる確率は低いといえますし、すぐに起こることはないと思います。しかし万が一、起こってしまったときの資産に対する破壊力は計り知れないという富士山大噴火のような出来事です。

国の財務の健全性を示す指標のGDP対比の債務残高は先進国の中でぶっちぎりで日本はトップを独走しており、先進国の中で最悪の財務体質ということを表しています。