スイスの元プライベートバンカー「投資信託買うくらいなら米ドル債券を買いなさい」2024年、16年ぶりの高利回りに世界が沸いた

富裕層の投資手法として「米ドル債券」を推奨する資産運用コンサルタントの世古口俊介氏。「日本の富裕層の米ドル債券投資が本格化するのはこれからだ」と話すその理由について、世古口氏が語る。

※本書は世古口俊介著『富裕層のための米ドル債券投資戦略(総合法令出版)』から抜粋・編集したものです。

第1回:スイスの元プライベートバンカー「1ドル300円の可能性」…日本の財政破綻リスクを警告「考えたくない恐ろしい出来事ですが…」

第2回:スイスの元プライベートバンカー「米ドル債券こそが最強である」多くの世界の富裕層が求めている5つの理由

第4回:スイスの元プライベートバンカーが注目する米ドル債券7選…「なぜ富裕層は今債券を買うのか」2つの理由

目次

投資信託より個別債券を選ぶのは「当然」

米ドル債券は「個別債券」か「投資信託」のどちらかの方法で投資することになります。個別債券は◯◯銀行が発行している利率5%の米ドル建て債券に直接、投資するというイメージです。

投資信託はみんなでお金を集めて、さまざまな個別債券に投資します。それぞれメリット、デメリットがありますが富裕層の場合は、とりわけ個別債券に投資することが多いです。

理由は、投資信託だといろいろな債券に投資しているので、全体の平均利回り4%、格付けBBB+、期間10年とその投資信託で決められたパッケージの経済効果しか得られませんが、個別債券を組み合わせれば自身が望む発行体、利率、利回り、期間のまさにオリジナルの米ドル債券ポートフォリオを作ることができるからです。

個別債券への投資リスクは発行体の倒産リスクが集中しやすいことですが、富裕層は投資金額が大きく複数の個別債券に投資し、倒産リスクを分散できます。

個別債券の最低投資金額は5万米ドルであることが多いので、投資金額が1.5億円あれば最大で20債券に分散でき、1社が倒産しすべて損失になったとしても債券ポートフォリオに与えるダメージを5%まで抑えることができます。

資産に余裕がある富裕層が出来合いのパッケージ商品(投資信託)よりオリジナルの特注品(個別債券)を選ぶのは当然の結果だと思います。

米ドル債券の手数料は決して高くない

米ドル債券の費用について説明します。個別債券については投資実行時に販売手数料が発生します。個別債券の販売手数料は債券価格に内包されているのが特徴です。

例えば、証券会社が価格100で債券を仕入れると、そこに手数料を3%上乗せして、投資家には103で販売するイメージです。手数料は証券会社やIFAによってまちまちですが、購入金額に対して3%から5%というのが相場だと思います。

個別債券は証券会社での保管費用はかからないため、この投資実行時の販売手数料が費用のすべてです。3%から5%と手数料に開きがあるのは、期間が長い債券ほど手数料が高くなる傾向があるからです。理由としては期間が長い債券ほど手数料が利回りに与える影響が少ないからです。

仮に販売手数料が5%だと期間10年なら年間の費用にならすと0.5%ですが、20年なら0.25%に下がるからです。

複数の個別米ドル債券に分散投資するイメージで考えてみましょう。平均の販売手数料が4%で、残存期間(債券に投資した元本が現金で返ってくるまでの期間)が15年だとします。この販売手数料4%を残存期間の15年で割って年間の費用を計算すると0.26%になります。

投資信託なら年間の管理費用である信託報酬だけでも1%以上は当たり前ですし、海外のプライベートバンクなら債券などの運用資産を預かる費用だけで年間0.3%前後はかかるので、長期保有が前提なら個別米ドル債券の投資費用は高くないと思います。

手数料がかかるのは「購入時」だけではない

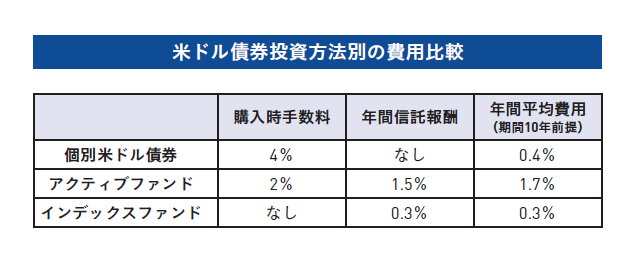

個別の米ドル債券と米ドル債券に投資する投資信託の費用はよく比較されるので、見比べてみてください。

※実際の費用は証券会社やIFA、商品によって異なりますのでご注意ください。(著者作成)

投資信託は2つあり、インデックスファンドは債券の指数に連動する投資信託のことで、アクティブファンドはその債券指数を上回る利益を出すことを目指す投資信託のことを指しています。

費用は2種類あり、購入時の販売手数料と毎年の管理費用である信託報酬です。その2つの費用を運用期間10年として、購入時手数料を年間ベースにならした年間平均費用で、費用感を比較しています。

費用は証券会社やIFA、商品によって異なりますが、私の経験にもとづいた平均的な数字を使っていきます。年間平均費用を見ると、アクティブファンドのコストの高さが特に目立つと思います。年間信託報酬の高さがその原因です。

個別の米ドル債券とインデックスファンドはほとんど差がありませんが、インデックスファンドのほうがやや費用が低くなることが多いと思います。個別の米ドル債券の場合は購入時にかかる費用はそれなりに高いですが、毎年の管理費用などがかからないので、残存期間が長いほど年間あたりの費用は低くなります。

インデックスファンドとほとんど変わらない費用で信頼できるアドバイザーからしっかり提案を受けられ、いつでも相談できるのであれば個別の米ドル債券の費用は高くないと思います。

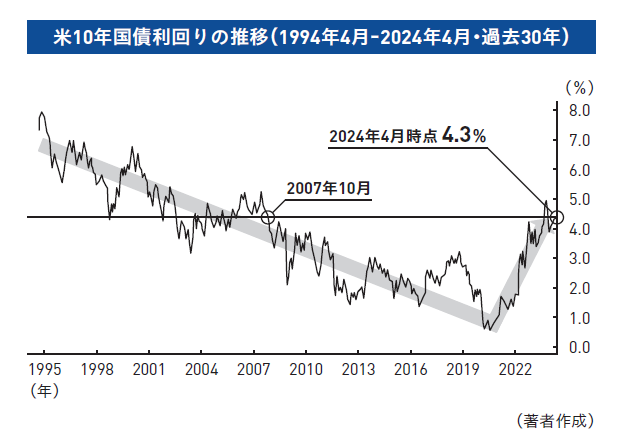

2024年は16年ぶりの高利回り

アメリカが発行している米国債の利回りはすべての米ドル債券の利回りの基準となっています。つまり、米国債の利回りが上がればすべての米ドル債券の利回りも上がり、米国債の利回りが下がればすべての米ドル債券の利回りも下がるので、米ドル債券全体の収益性(利回り)を考える上でもっとも重要な指標です。

図はその米国債の中でもっとも代表的な米10年国債利回りの30年間の推移です。30年の長い動きを見るとわかるように200年から上昇傾向にありますが、長いトレンドで見ると全体的には低下傾向にあります。

全体的に低下傾向にある理由はアメリカ経済が成熟して、成長が緩やかになっているからです。国債の利回りは国の経済成長や物価上昇に連動しています。例えば、インドやブラジルのような新興国だと成長や物価上昇が大きいため、国債の利回りも7%や10%と高くなっているわけです。

一方で、日本のように経済が成長していない国は利回りが低くなります。日本の10年国債利回りは、2024年4月時点で0.7%程度です。アメリカも日本よりは成長していますが、過去と比べるとその成長が緩やかなため、米10年国債利回りも低下傾向になるわけです。