精密技術で社会を支える――光製品の大躍進で過去最高益を達成した精工技研

精密加工や光通信といった高度な技術が、現代社会のあらゆる場面で必要とされる今、確かな存在感を築いてきた企業があります。株式会社精工技研(6834)は、情報通信・自動車・医療バイオといった成長分野に不可欠な精密部品を手がけ、社会の根幹を静かに支えてきた実力派企業です。

2025年3月期には、光製品関連の需要拡大を背景に大幅な増収増益を達成。売上高・営業利益ともに、2002年3月期連結決算移行以来の過去最高を更新しました。注目すべきは、生成AIやEVといった社会変化と同社の技術が高い親和性を持ち、これまで以上に価値を発揮し始めていることです。

本記事では、そんな精工技研の技術力や事業の仕組み、直近の業績、市場環境、そして中長期の成長戦略までを、4つのポイントに分けてわかりやすく解説します。

この記事とあわせて、動画でも詳しくご覧いただけます。

記事のポイント

- 世界に誇る精密加工技術で「情報通信・自動車・医療バイオ」の成長市場に貢献

- 光製品が大躍進、2ケタ増収・大幅増益の過去最高を更新!

- EVや生成AI関連の需要増… 拡大する市場環境を背景に継続的な成長へ

目次

精密技術で社会を下支え!精工技研ってどんな会社?

株式会社精工技研(6834)は、情報通信・自動車・医療バイオといった分野を中心に、“目には見えにくいけれど不可欠な部品”を提供する精密技術のプロフェッショナルです。

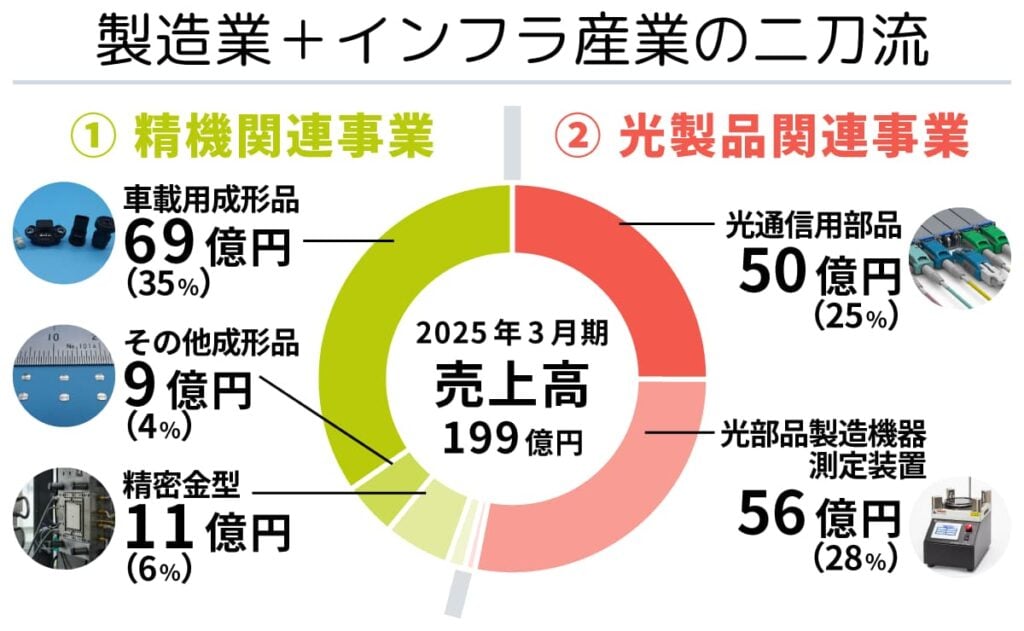

主な製品は、自動車に搭載される圧力センサー用部品などのインサート成形品スマートフォンなど電子機器向けのプレス成形品、医療バイオ市場向けの精密樹脂成形品など。加えて、情報通信分野では、光ファイバーを接続する光コネクタや、それらを製造・検査する研磨機・検査装置といった“光をつなぐ”ための機器・装置も手がけています。

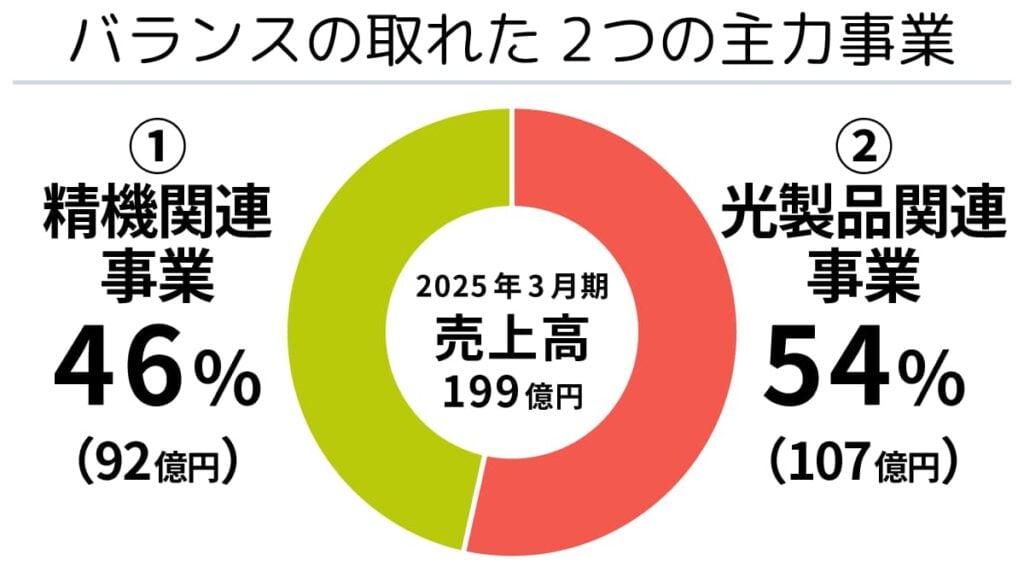

これらを担うのが「精機関連事業」と「光製品関連事業」の二本柱。モノづくりと通信インフラの両面から需要を取り込み、バランスの取れた事業ポートフォリオで安定的な成長を実現しています。

中には、世界トップシェアを誇る製品もあります。たとえば「光ディスク成形用金型」は、CDやブルーレイなどの高精度光ディスクの製造に使用されるもので、グローバル市場で高い評価を得てきました。

また、同社はグローバル展開にも注力しており、日本国内のほか中国、タイ、アメリカ、ヨーロッパなど、世界5カ国に拠点を展開。自動車や通信インフラのグローバルサプライチェーンを下支えしています。

光製品が爆伸び!過去最高益を更新した2025年3月期決算

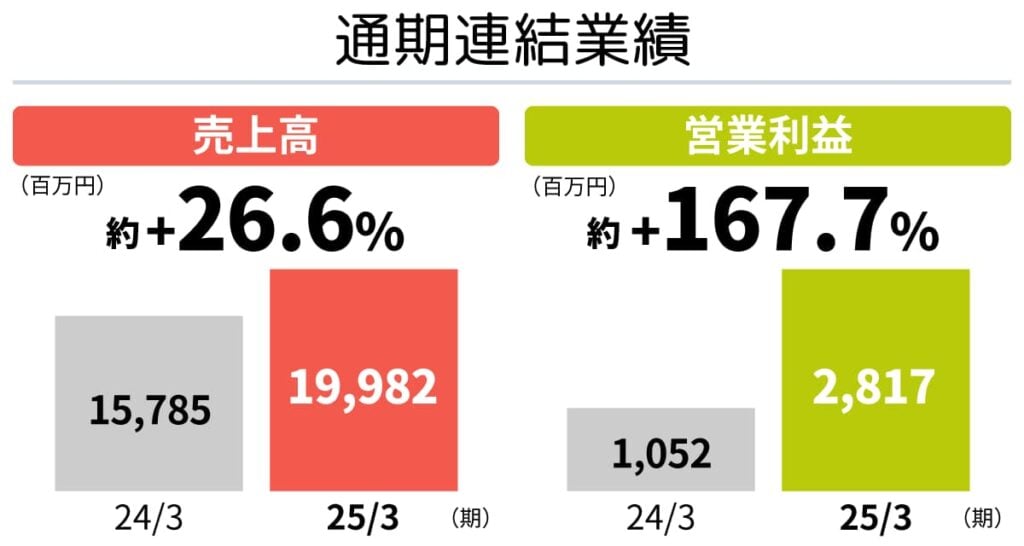

2025年3月期、精工技研は売上高199億8,200万円(前年比+26.6%)、営業利益28億1,700万円(同+167.7%)と、いずれも過去最高※を更新する大幅な増収増益を達成しました。中期経営計画「マスタープラン2022」で掲げていた営業利益目標(2027年3月期に25億円)を、なんと2年前倒しで達成するという快挙も成し遂げています。

※2002年3月期連結決算移行後

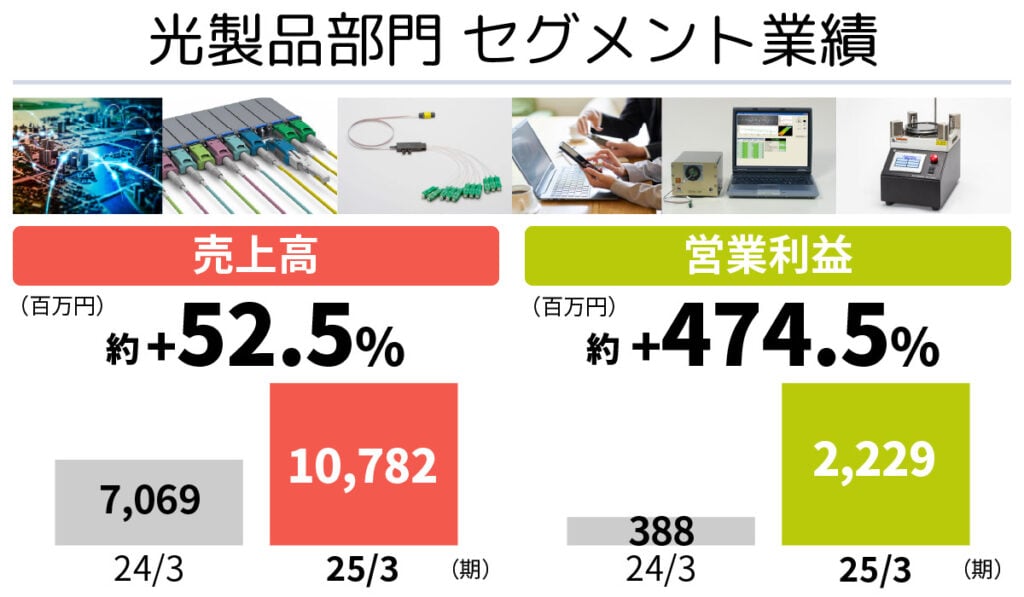

この業績を大きく押し上げたのが、情報通信インフラを支える「光製品関連事業」です。生成AIの急速な普及や5G通信の本格展開にともない、世界中でデータセンターの新設・拡張が加速。高速・大容量の通信を支える光コネクタや、それらの端面を研磨・検査するための専用機器など、精工技研の光製品群に対する需要が大きく膨らみました。

この結果、光製品事業の売上は107億8,200万円(前年比+52.5%)、営業利益は22億2,900万円(前年比+474.5%)に到達。特に、光コネクタを製造する際に使用する光コネクタ研磨機や検査・測定装置関連の製品が大きく伸長し、収益性の向上にも寄与しました。営業利益率は20.7%と、前期の5.5%から大幅に改善しています。

自動車や電子機器向けの製品を展開する「精機関連事業」も、着実に成長を続けています。2025年3月期の売上は92億円(前年比+5.6%)と過去最高を更新。特に、電気自動車(EV)の普及を背景に、カーエアコン向けのコンプレッサー部品やインバーター部品など、電動化に関わる成形品が好調でした。

また、2024年10月には射出成形メーカーである株式会社エムジーを子会社化。車載用の各種コネクタ部品やボールペンなどの事務用部品を安定供給する体制が整い、より幅広い成形技術の獲得と生産力の強化を実現しました。これにより、売上・利益のさらなる積み上げが期待されます。

なお、精機事業の営業利益は5億8,800万円と、前期(6億6,400万円)に比べてやや減少。労務費の増加や新規連結による費用増が一因となりましたが、事業構造自体は極めて安定しており、量産化が進めば再び収益力が高まると見られています。

精工技研の強みは、このように成長著しい光製品事業と、堅実な収益基盤である精機事業の両輪で構成された“バランス型”のビジネスモデルにあります。外部環境の変化に柔軟に対応できる体制が、今後のさらなる成長を支える土台となるでしょう。

EVや生成AI関連の需要増──拡大する市場環境

精工技研の好調な業績の背景には、事業の土台となる市場環境の変化があります。主に2つの成長分野——自動車の電動化と、生成AIを背景としたデータセンター需要の高まりが、同社の技術と強く結びついています。

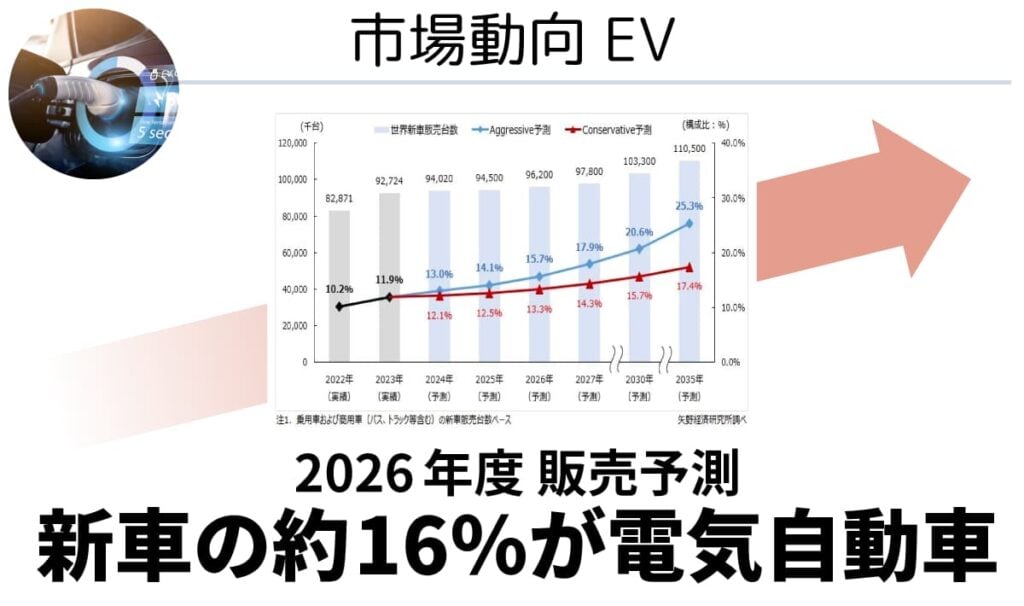

自動車分野では、貿易環境の変化や地政学的リスクの動向などから先行きの不透明感があるものの、世界的な「EVシフト」は一段と進む見通しです。環境負荷を低減する流れが加速する中、新車販売に占める電気自動車の割合は年々上昇。2026年度には約16%に達するとの見通しもあります。

同社は、精密金型やインサート成形、二色成形、精密プレスといった多彩な加工技術を活用し、自動車分野における複雑で微細な部品の量産を得意としています。さらに近年は、株式会社東海理化と共同で、生産効率の向上と環境維持への貢献を実現する「型内塗装技術」を開発。こうした多様で先進的なモノづくり力が、EV時代に求められる製品ニーズとしっかり合致しているのです。

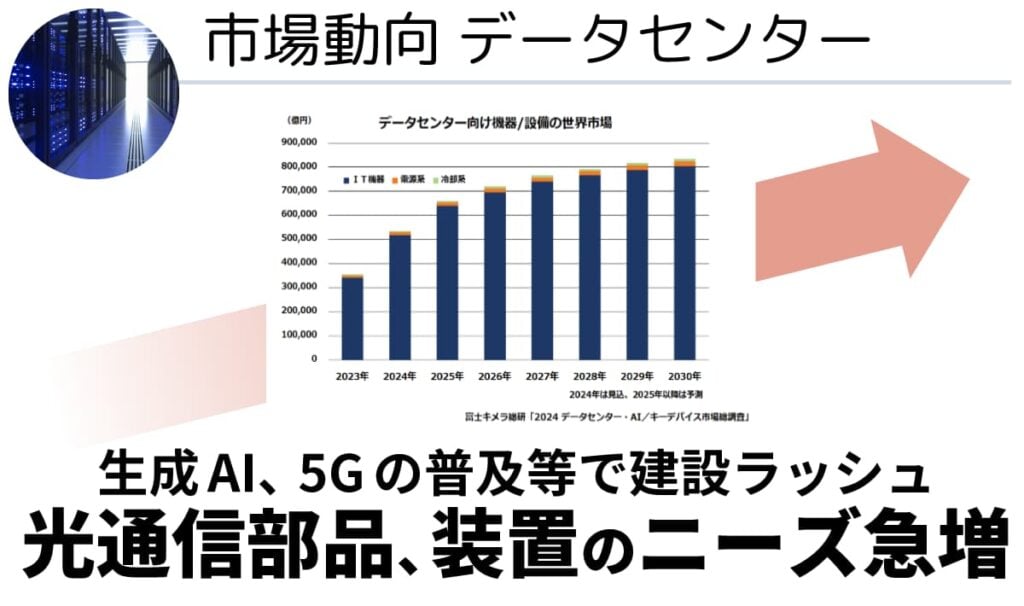

もうひとつの成長エンジンが、データ社会の急速な拡大に伴う「光通信インフラ」の需要増です。生成AIの普及により、世界各国でデータセンターの建設ラッシュが続いています。ChatGPTのようなAIが自然な対話を行うためには、膨大な計算処理とそれを支える通信回線が不可欠。こうした背景から、精工技研の光コネクタや研磨機・検査装置といった製品の需要が急拡大しています。

加えて注目されているのが、電気と光の両方の機能を統合する「光電融合技術」です。これは、高密度・低消費電力の通信が求められる次世代インフラにおいて、極めて重要な技術です。精工技研はすでにこの分野でも先手を打っており、中国の光通信部品メーカーとの合弁会社「精工訊捷光電有限公司」を設立。高密度接続が可能な次世代光部品の開発・量産化に向けた取り組みを加速しています。

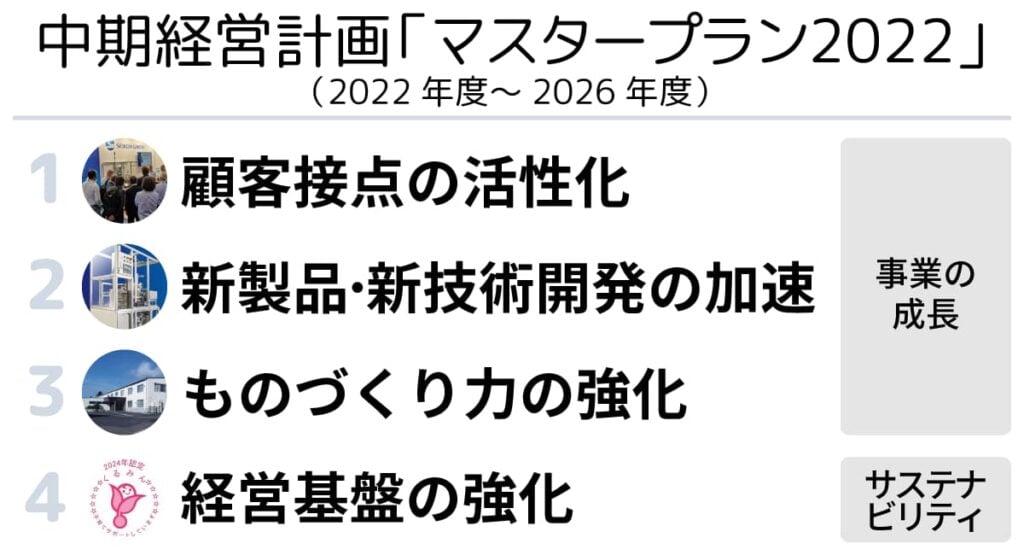

「マスタープラン2022」で目指す次のステージへ

精工技研は、2022年度からスタートした中期経営計画「マスタープラン2022」を軸に、企業としての成長と持続可能性の両立を図っています。この計画は、2026年度までの5年間で“営業・技術・生産・経営”のすべてに手を打つ、いわば「全方位型」の戦略です。大きく4つの柱が掲げられています。

1つ目は「顧客接点の活性化」です。国内外の展示会への出展や、WEBサイト・代理店ネットワークの活用により、新たな引き合いの創出と商談機会の拡大に取り組んでいます。光通信関連機器や自動化装置など、注目度の高い製品を軸に、既存顧客との取引拡大と新規開拓の両方を進める姿勢が見られます。

2つ目が「新製品・新技術開発の加速」です。例えば、光製品領域では、光コネクタの自動研磨装置「SFPS-V1」を開発し、すでに大手顧客への初号機納入を完了。作業の省人化・効率化というニーズに応えることで、新たな市場ポジションを築いています。加えて、自動車分野では、東海理化と共同開発した「型内塗装技術」がトヨタ車の部品に採用。日本初の量産化技術として注目されています。

3つ目は「ものづくり力の強化」です。2024年には射出成形を得意とする株式会社エムジーを子会社化。多様な成形技術と24時間体制の量産力を取り込むことで、生産キャパシティと技術の幅を拡充しました。また、タイ工場での光コネクタ部品の量産開始など、海外拠点の活用も加速しています。

4つ目が「経営基盤の強化」です。環境対応やDXへの取り組みも進み、カーボンニュートラルの実現に向けたCO₂排出削減、クラウド化やペーパーレス化などが着実に実行されています。厚生労働省による「くるみん認定」や、経済産業省が主催し日本健康会議が認定する「健康経営優良法人(中小規模法人部門)」の取得など、人的資本の強化にも注力。人材施策や業務環境整備など、現場に根ざした基盤強化にも注力しています。

こうした施策が実を結び、同社は2025年3月期に、中計目標だった営業利益25億円を2年前倒しでクリア。これを受けて、2027年3月期の目標は営業利益33億円へと上方修正されました。

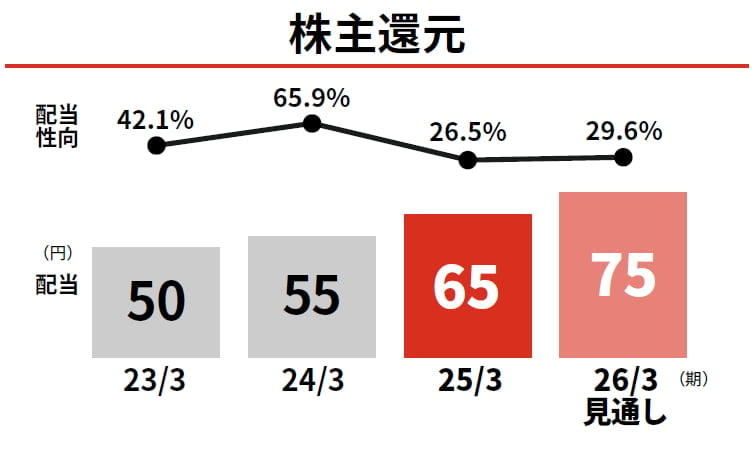

また、株主還元についても積極的な姿勢を示しており、2025年3月期の年間配当金は65円(前年比+10円)と増配。過去10年以上、配当金は安定して増加しており、今後も安定的に維持・向上させていく方針としています。

先端技術と社会課題の接点に立ち、「攻め」と「守り」をバランスよく進める精工技研。その中計は、単なる数値目標にとどまらず、未来への布石として着実に機能しはじめています。

世界に誇る精密技術を武器に、今後どこまで事業の幅を広げ、成長を持続できるのか──その歩みに引き続き注目です。