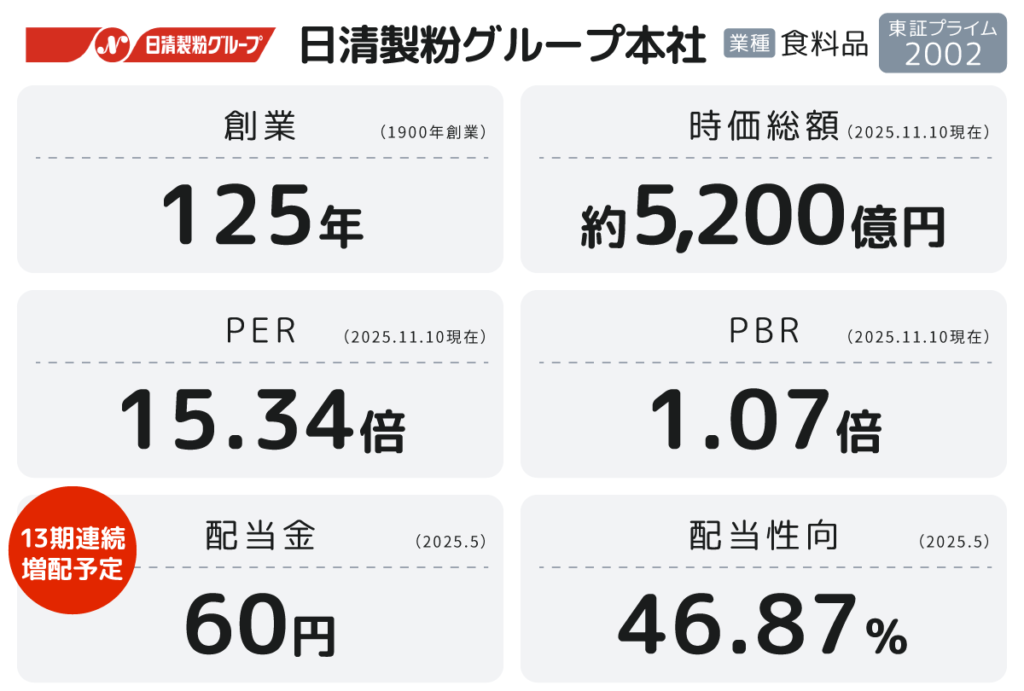

【PR】国内小麦粉シェアNo.1なのに“割安”!? 成長と安定の二刀流「日清製粉グループ本社」(2002)

安定性が比較的高い食品業界のなかでも、私たちの主食である小麦粉は“食のインフラ”ともいえます。今回はその小麦粉で国内シェア約4割※1を占めるトップ企業、日清製粉グループ本社(証券コード2002/以下、日清製粉グループ)を紹介します。

製粉市場で圧倒的な地位を築きながらも、安定性、成長性、そして株主還元と投資家にとっての魅力三拍子がそろった銘柄。今回は、その日清製粉グループの実力について深掘りしていきます。

記事と合わせて動画でも詳しくご覧いただけます。

Key Point

- 国内小麦粉シェア約4割とトップを誇り、日本の食文化を支える存在

- 食品事業や中食・惣菜事業のほか、エンジニアリング事業など幅広いビジネスモデルで安定基盤を構築

- 製粉生産能力のうち約6割を海外が占め、今後は収益面での成長に期待

- 実質13期連続の増配を見込むなど積極的な株主還元姿勢

目次

日本の小麦粉シェア4割を誇る日清製粉グループってどんな会社?

日清製粉グループは、国内小麦粉市場で約4割のシェアを持つトップ企業です。

パン、麺、菓子、調味料など、あらゆる食品の原材料となる小麦粉は「食のインフラ」とも呼べる存在。その安定供給を担う同グループは、125年の長い歴史の中で培った技術力で日本の食文化を支えています。

グループの中核を担う製粉事業では、全国の製パン・製麺メーカー等に向けてBtoBで高品質な小麦粉を供給。また、食品事業では発売70周年を迎えた家庭用小麦粉『日清 フラワー®』や、日本におけるパスタのトップブランドである「マ・マー」など、多くの消費者の皆様からの信頼が実を結んだ製品ブランドで知名度を獲得しています。

創業は1900年(明治33年)。日本で小麦粉を使った食べ物が広がった背景には、同グループの存在があると言えます。

多彩なマーケットで展開する幅広いビジネスモデル

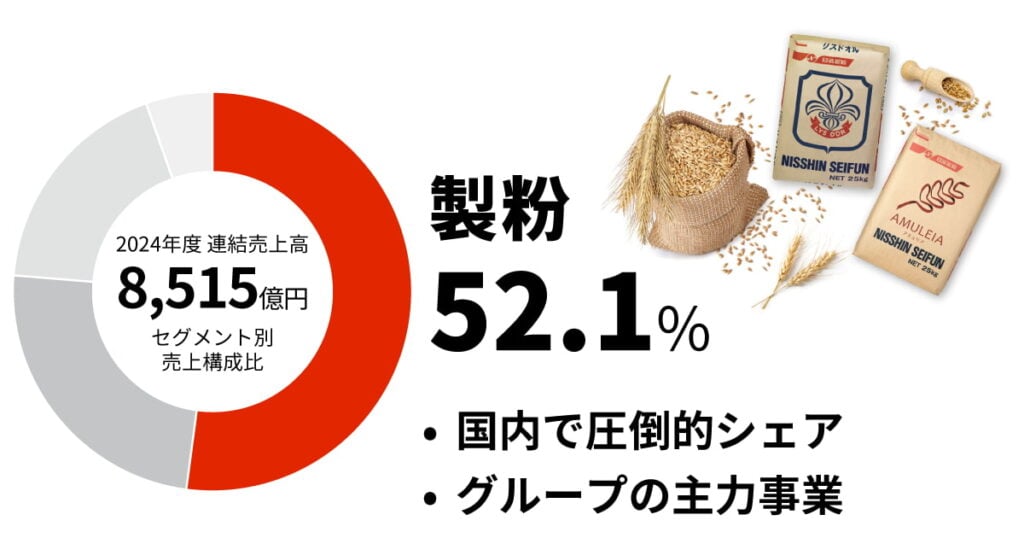

製粉市場において随一の地位にある同グループですが、多角的な事業展開によって収益源を分散。4つのセグメントで幅広いビジネスモデルを構築しています。

まずは国内トップである製粉事業。主にメーカー向けの業務用小麦粉を中心に展開し、安定した需要でグループ売上の約半分を占めます。長年の経験で培った独自の技術力で、海外事業の拡大等、新たな事業展開を推進しています。

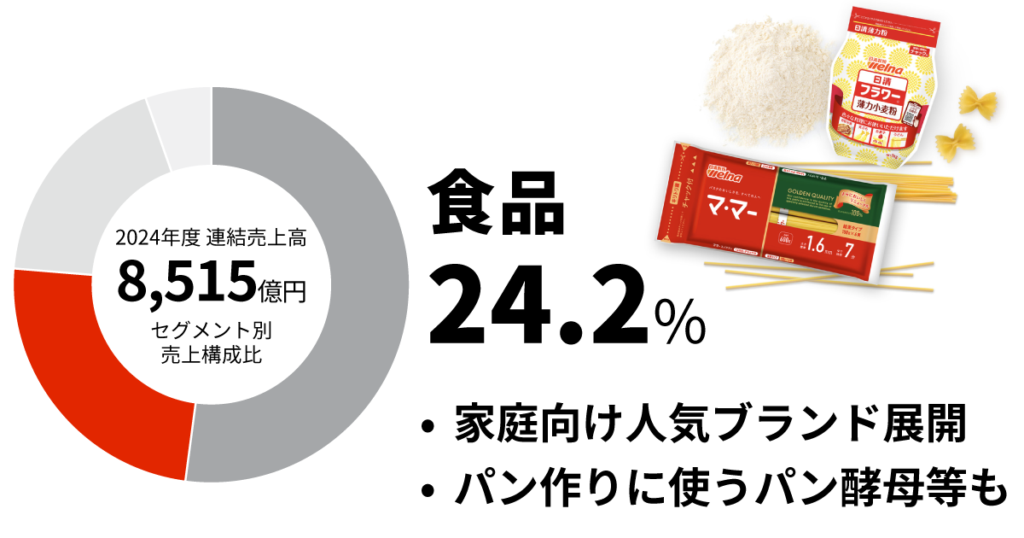

食品事業では家庭用小麦粉やパスタ、パスタソースなどの家庭用製品を提供しています。消費者向けの商品開発力に強みがあり、「マ・マー」や「青の洞窟」などのパスタブランドで大きな知名度を誇ります。その他にもパン作りに欠かせないパン酵母(イースト)の開発や新薬開発の研究支援、健康食品の研究開発なども手掛けています。

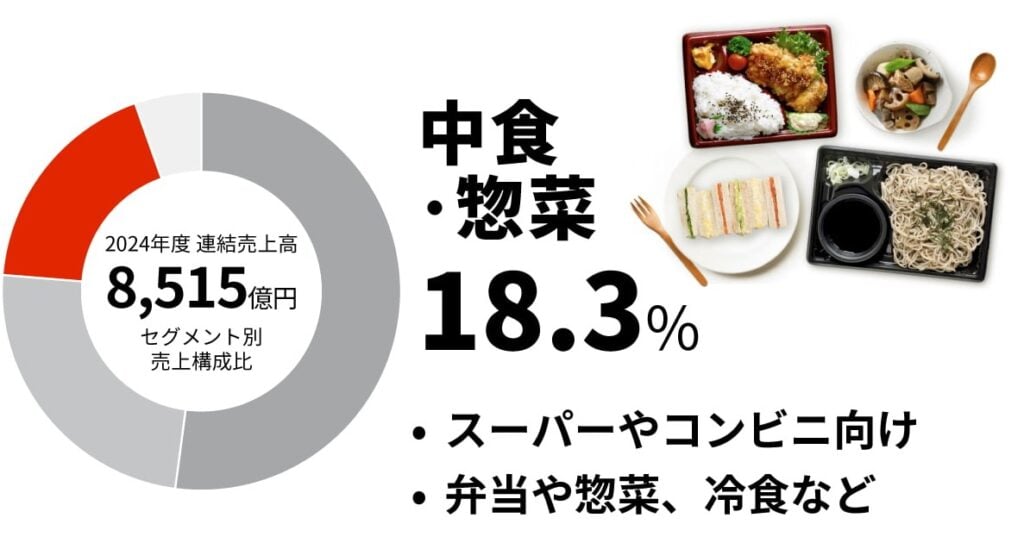

中食・惣菜事業はスーパーやコンビニエンスストア向けのおにぎりや弁当、惣菜などを生産・供給しています。中食市場は共働き世帯の増加などライフスタイルの変化で拡大しており、同グループの成長ドライバーになっています。

-1024x538.png)

食品に関する事業以外では4つ目の「その他」事業があります。「エンジニアリング事業」「メッシュクロス事業」はどちらも製粉の技術を食以外の分野に応用した事業です。エンジニアリング事業は「粉を扱うプロ」だからこその技術を使って化粧品から宇宙産業まで幅広い分野で技術支援や工場づくりを行っています。メッシュクロス事業は小麦粉をふるい分ける“ふるい網”を応用して、高精細スクリーン印刷用資材から、通信・医療・環境分野等で使用される産業用資材、自動車・家電用の成形フィルターまで高品質かつ多彩な製品を扱っています。

このように事業の柱が複数あることで、企業の安定性をさらに高めています。

これから期待できる海外事業の成長性

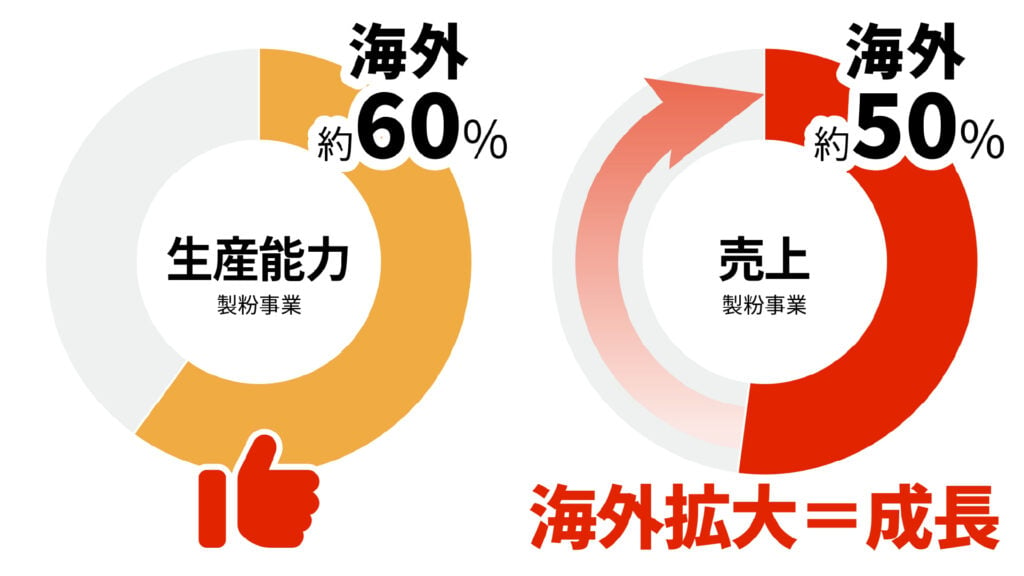

製粉事業において国内トップシェアを誇る同グループですが、海外展開にも注力。現在では11の国・地域に35の製造拠点を有しています。

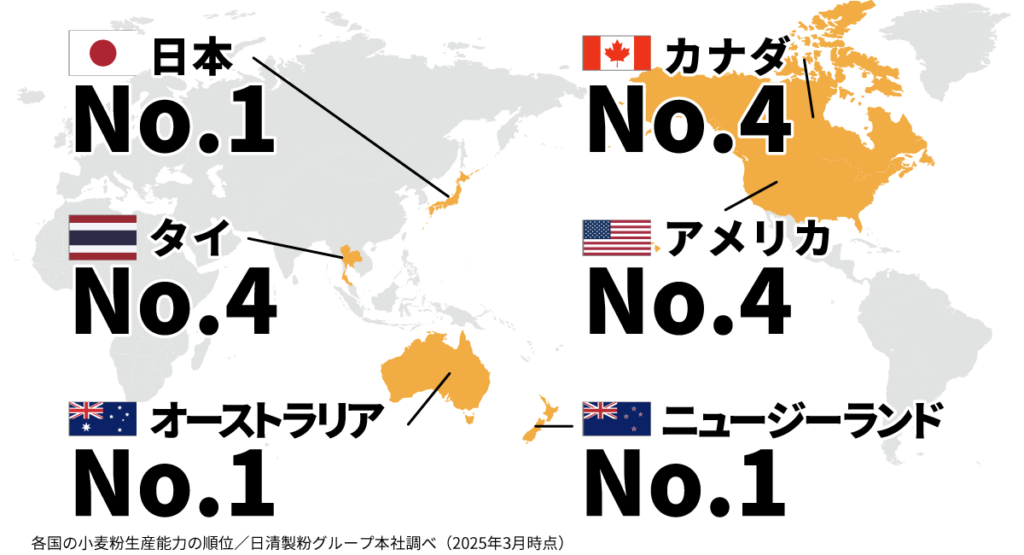

特筆すべきは、海外での製粉生産能力の高さです。近年では、米国やオーストラリアの製粉会社をM&Aで傘下に収めるなど、生産拠点を拡大してきました。その結果、同グループの製粉生産能力における海外の割合は6割と、国内を上回る水準に達しています。一方、製粉事業の売上比率は、海外が全体の約5割にとどまっています。つまり生産能力に比べ売上面で伸ばす余地が大きく、「作る力は整えたので、これから収益につなげていく段階」と言えます。

日本の製粉技術は非常に高いレベルにあり、なかでもシェアトップを誇る同グループは、多様な食のニーズに応えるため、さまざまな種類の小麦粉を高品質で製造しています。そのような長年培ってきたノウハウを活かし、海外でも品質の向上や生産の効率化を進めた結果、同グループの小麦粉生産能力は、オーストラリア・ニュージーランド市場で現地企業を抑えて第1位※2、アメリカでも第4位※2の地位を確立しています。

同グループでは、製粉事業のみならず、食品事業でも海外展開を進めています。

例えば東南アジア等では、さまざまな料理を簡単に調理できる業務用プレミックス(調製粉)を販売するほか、ベトナムではBtoC事業に本格参入して現地の食文化に寄与する事業を展開したり、 欧州でも日本で人気の高い早ゆでパスタを展開したりと、現地ニーズに応じた製品提案で販路拡大を図っています。

また、工場稼働から3年が経つインドのイースト事業では販売シェア25%に(同国内2025年3月末時点)。ベーカリー用だけでなくエタノール用イーストの販売も開始するなど着実に業績向上を進めています。

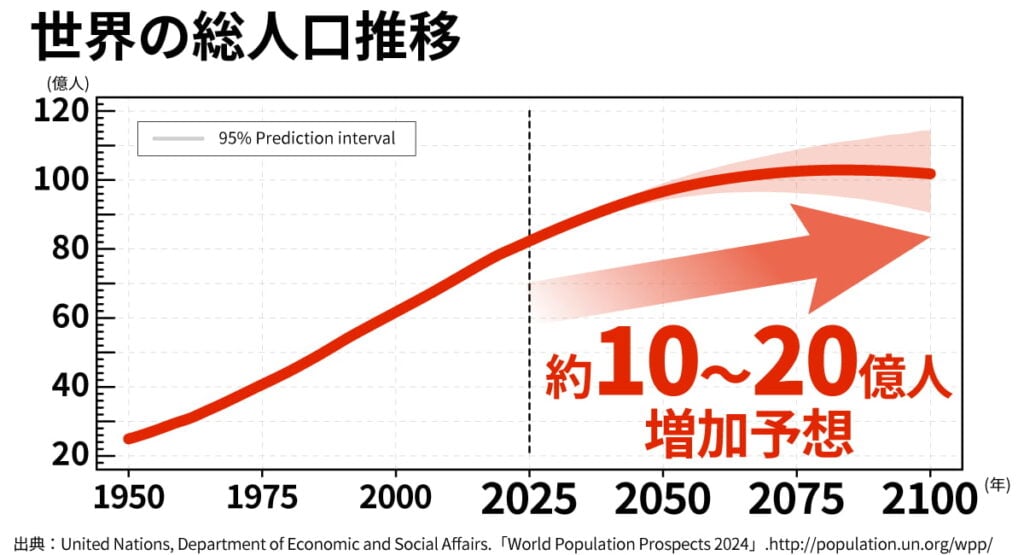

世界人口の増加トレンドを考えると、主食となる小麦製品の需要は長期的に底堅いと考えられ、グローバル市場で同グループが活躍できる余地は十分にあります。

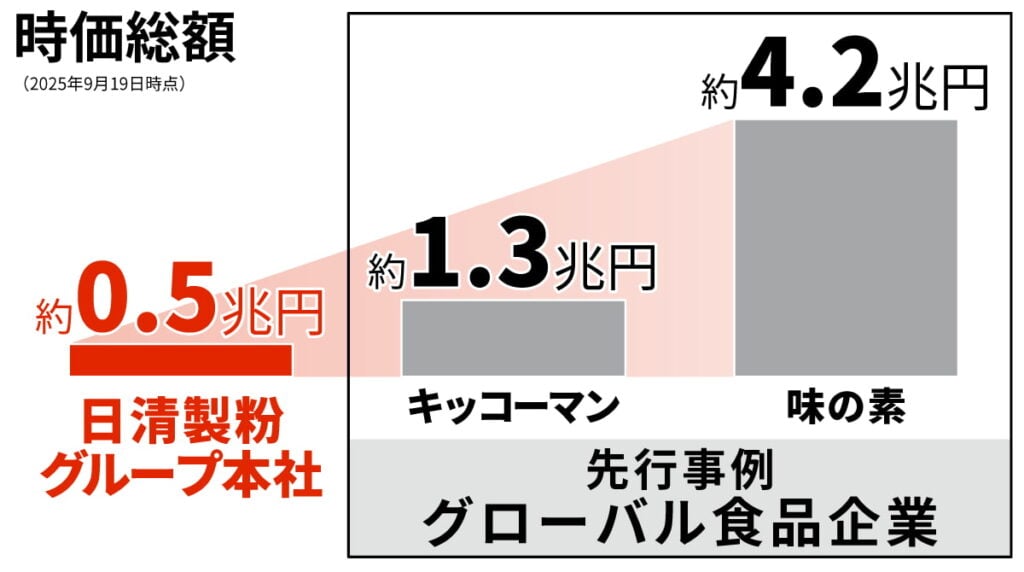

既に海外展開で成功を収めている日本の食品大手と比較すると、例えば味の素の時価総額は4兆円超、キッコーマンでも1.3兆円規模に達しています。一方、日清製粉グループの時価総額は約5,000億円台。海外売上の上積みにより企業規模が拡大すれば、マーケットからの評価(株価水準)が大きく見直されるポテンシャルを持っているといえます。

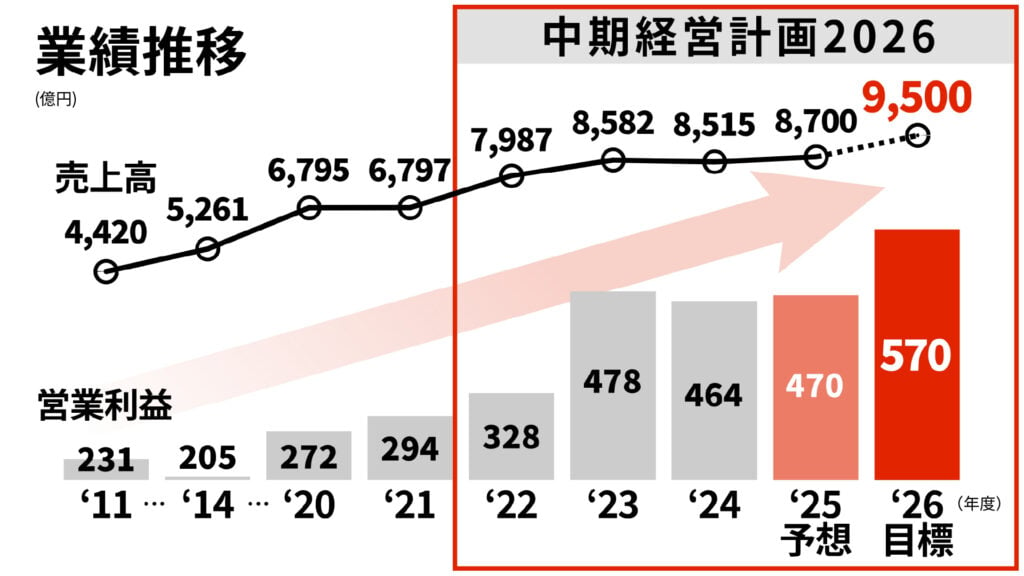

実際この10年間で日清製粉グループは売上高を1.6倍、営業利益を2.2倍に拡大させており、海外展開が本格的に成果を上げればさらなる成長も期待できるでしょう。

最新鋭の工場で競争力を強化

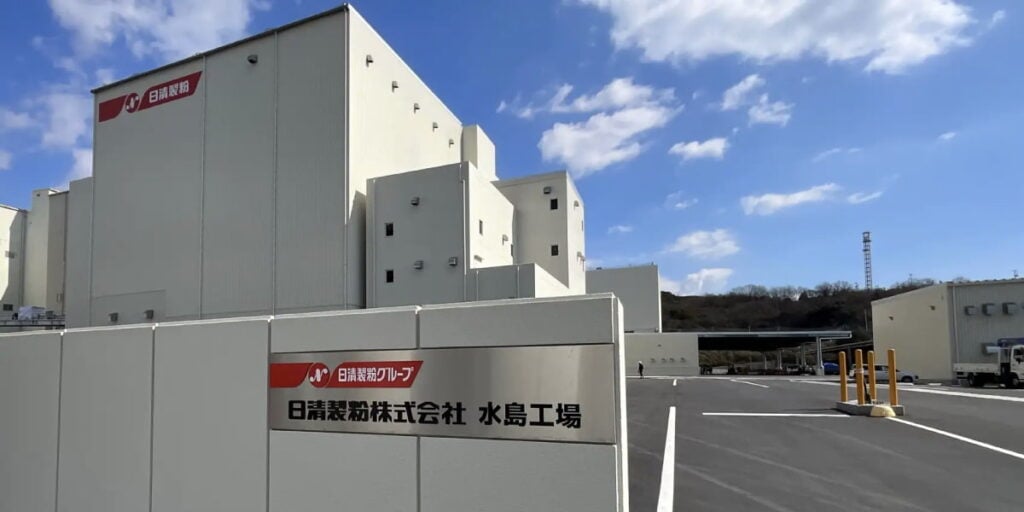

日清製粉グループのポテンシャルを見る上で注目したいのが、2025年に新しく稼働した“水島工場”です。AIやロボットを活用し、環境にも配慮した最新鋭の「スマート工場」です。

岡山県倉敷市の臨海部という、原料の小麦を大型船から直接受け入れられる場所に建設されたことにより、輸送の手間とコストが大幅に削減され、物流効率が向上しました。

さらに、最新の自動化・デジタル技術を導入することで、数年以内には一定時間の無人運転が可能になることを目指し、人手不足時代を見据えた生産体制を実現しつつあります。太陽光発電設備や省エネ設備、非化石証書を活用して、使用電力の100%を実質再生可能エネルギー化するなど、ESGへの取り組みも積極的です。

将来的には、水島工場で導入した最新技術を国内外の工場に展開し、製粉事業の生産性を2割以上向上させることを目標にしています。世界をリードする製粉工場への布石と言えるでしょう。

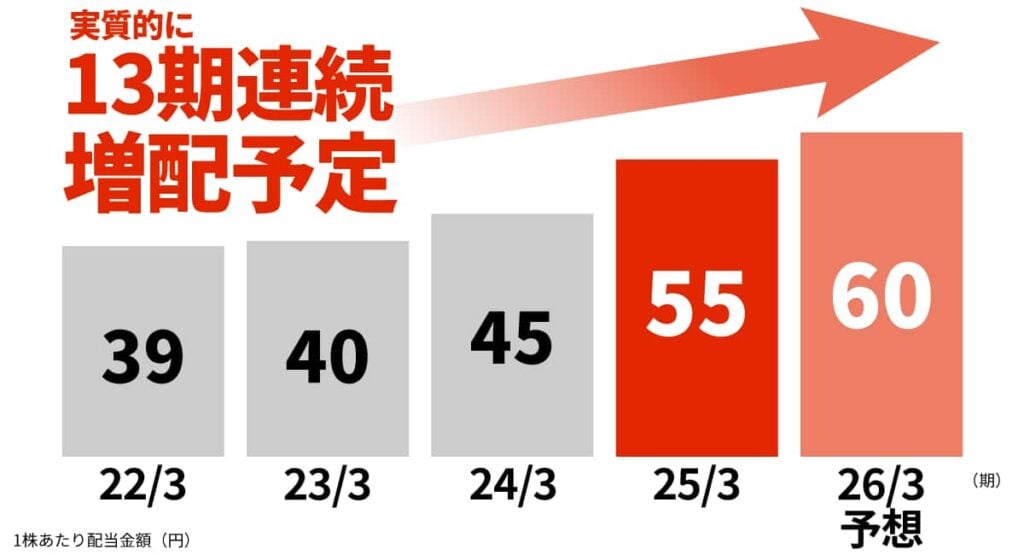

実質的な13期連続の配当増が目前

日清製粉グループの企業としての強みを見てきましたが、投資家にとって嬉しいのは、同グループが株主還元にも積極的である点です。

中期経営計画では、2027年3月期までに売上9,500億円、営業利益570億円、ROE8%を目標とし、配当性向「50%目安」への引き上げを掲げています(※)。

※親会社株主に帰属する当期純利益から非経常的な特殊要因による損益を除外

また、2026年3月期の年間配当は60円と前期比5円増を予定していて、これを達成した場合は実質的に13期連続の増配となります。ちなみに11月10日時点のPERは15.34倍で、食品株のなかでは比較的割安の水準と言えるでしょう。

株主優待も充実しています。3月31日現在で500株以上を保有している株主を対象に、パスタ関連製品や家庭用小麦粉が入った「株式会社日清製粉ウェルナ 製品詰め合わせセット」をはじめとした豊富なラインナップの中から選択して受け取ることができます。

【まとめ】

日清製粉グループは、国内小麦粉シェア約4割を誇る「食のインフラ企業」として、日本の食文化を支えています。

長年培った製粉技術と信頼を基盤に、海外ではM&Aなどを通じて事業を拡大し、製粉生産能力の約6割を海外が占めるまでに成長しました。今後は、整えた生産体制を収益に結びつける段階に入り、グローバル市場での存在感をさらに高めていくことが期待されます。

さらに、配当性向50%を目標に掲げ、2026年3月期には年間配当60円を予定し、実質13期連続増配を見込むなど株主還元にも積極的で、安定性と成長性の双方を兼ね備えた経営を進めています。

安定した国内基盤を軸に、海外での成長を図りながら、株主にも誠実に応える日清製粉グループは、堅実な経営姿勢と長期的な成長への備えを兼ね備えた企業として、今後も注目に値する存在と言えるでしょう。

※1 日刊経済通信社調べ(2024年度、推定値)

※2 日清製粉グループ本社調べ(2025年3月時点)