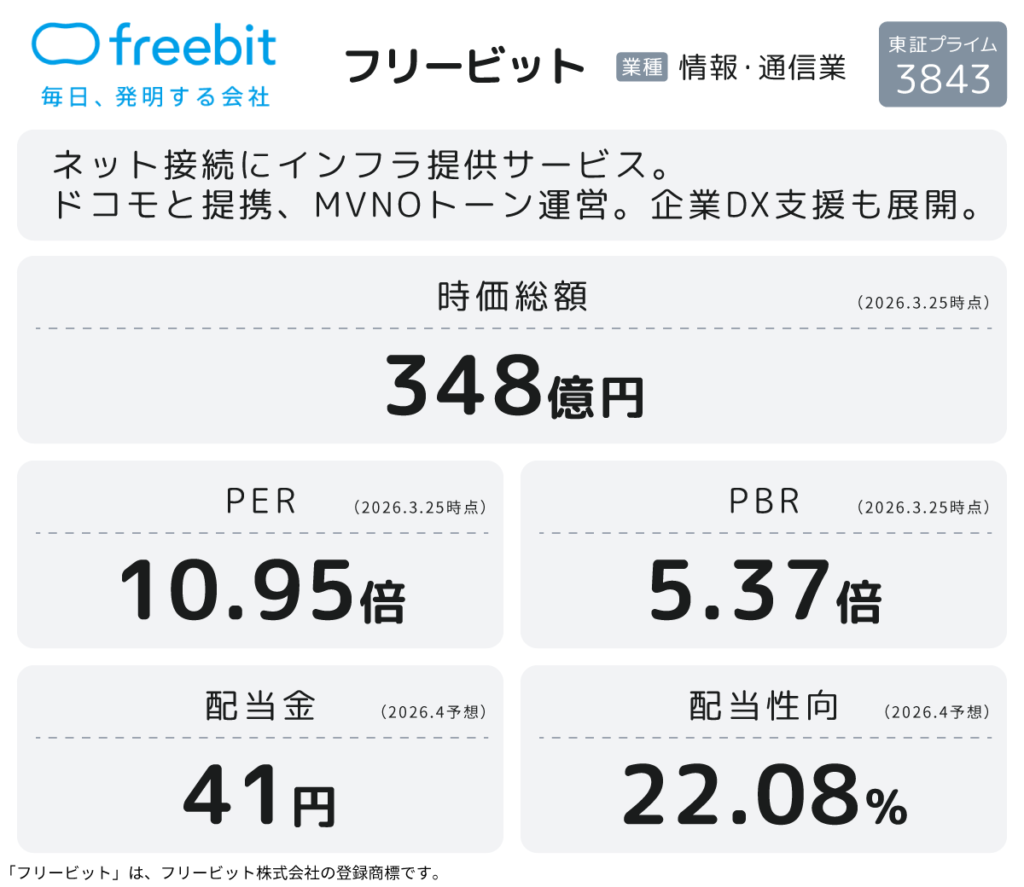

鉄壁のストック収益を土台にweb3の未来を切り拓く ソフトバンク提携で成長加速へ フリービット(3843)

インターネットの「土台」を支えるフリービット(3843)は、集合住宅向けインターネットサービス提供数で日本トップクラスを誇る企業です(OEMを含む。2025年4月時点、MM総研調べ)。同社の最大の強みは、景気に左右されにくい「安定のストック収益」にあります。直近の決算(2026年4月期 第3四半期)でも四半期純利益が前年同期比30.7%増と大幅に伸長するなど、その盤石な収益構造を証明しました。

現在はソフトバンクとの提携を「成長の加速装置」とし、さらにweb3という次世代インフラの実装フェーズへと突き進んでいます。この記事では、安定した収益基盤と一段上の成長フェーズへ舵を切った同社の実力を分析します。

※記事とあわせて、動画でも詳しくご覧いただけます。

KEY POINTS

- 集合住宅向けインターネットサービス国内トップ級。毎月積み上がる「ストック型」の安定収益基盤

- ソフトバンクとの資本業務提携を加速装置に、販売・コスト・技術の全方位で成長加速

- 20年以上の研究を結実させたweb3プラットフォーム「Portfolia(ポートフォリア)」で次世代インフラを構築

目次

圧倒的安定感を生む3つのコア事業

フリービットは、インターネットの「仕組み」そのものを開発・提供し、他社の通信事業参入やデジタルトランスフォーメーション(DX)を裏側から支える「ITインフラ・プラットフォーム」企業です。私たちは普段何気なくスマートフォンやインターネットを利用していますが、その「つながる」ための土台を同社が提供しています。

同社の事業は、大きく以下の3つのセグメントで構成されています。

- 5Gインフラ支援事業:企業が自社ブランドでモバイルサービス(MVNO)を展開する際の通信基盤を丸ごと提供。

- 5G生活様式支援事業:集合住宅向けインターネットサービスを展開しており、その提供数は日本トップクラスの実績を誇る。

- 企業・クリエイター5G DX支援事業:通信技術と独自プラットフォームを活用し、エンタメのデジタル化を強力にバックアップ。

モバイル通信の基盤、集合住宅向けのネット接続、デジタルマーケティングという、ネット社会の不可欠な領域で複数のBtoBプラットフォームを確立しています。 この多層的な収益構造により、特定の市場動向に左右されにくい、安定した経営基盤を構築しています。

純利益30.7%増! 通期計画達成に向けた成長の現在地

フリービットを支えているのは、長年積み上げてきた盤石な収益基盤と、それを土台にした力強い成長軌道です。

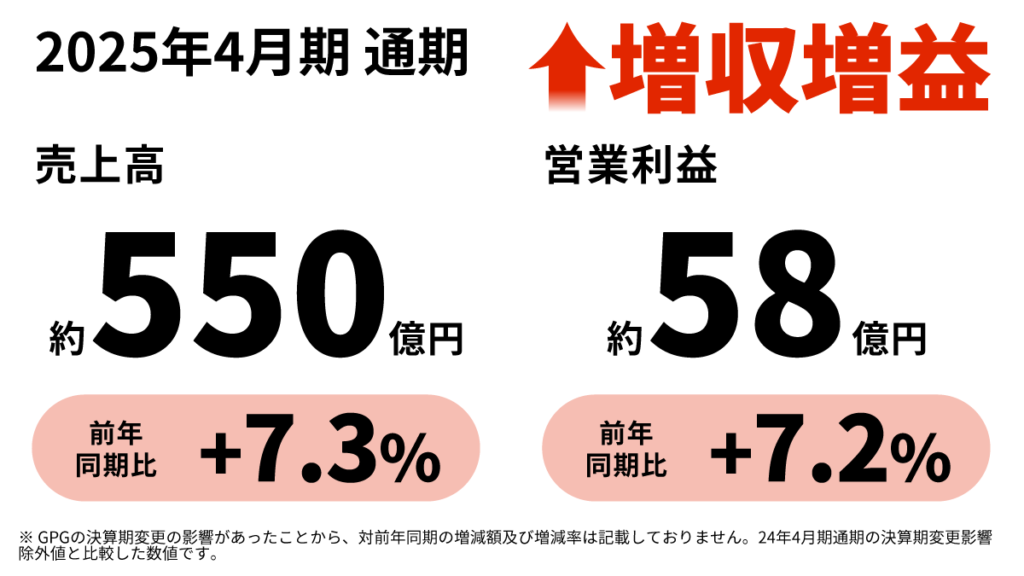

まず、前期(2025年4月期)の通期実績において、売上高は約550億円、営業利益は約58億円と、着実な増収増益を達成しました。この「盤石な土台」の上に、今期はさらに一段上のギアが入っています。

直近の2026年4月期 第3四半期決算(累計)においても、売上高は461億8,800万円(前年同期比13.9%増)、営業利益は51億1,000万円(同9.0%増)と堅調に推移。中でも特筆すべきは、親会社株主に帰属する四半期純利益が前年同期比30.7%増の33億300万円となった点です。

この足元の勢いは、中期経営計画「SiLK VISION 2027」の達成に向けた確かなステップです。全セグメントが想定通り、あるいは想定を上回るペースで進捗しており、2026年4月期の通期業績予想に対しても、予定通りに着地する見通しです。インフラ企業としての安定性を維持しつつ、利益成長をさらに加速させる同社の「稼ぐ力」が、今まさに数字となって現れています。

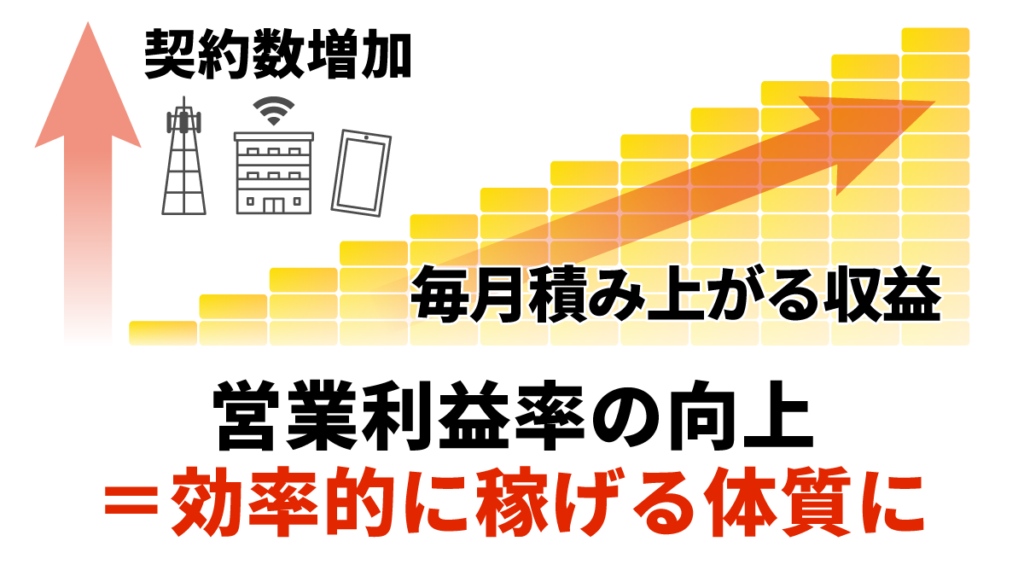

安定性を生む「ストック型」モデルの底力

フリービットの圧倒的な安定性を支えているのが、毎月継続的に収益が積み上がる「ストック型」のビジネスモデルです。同社が展開する集合住宅向けインターネットサービスや企業向け通信基盤は、現代社会において欠かせない「生活インフラ」そのものと言えます。一度導入されれば解約されにくく、景気変動の影響を受けにくいとされているのが最大の強みです。

このモデルの醍醐味は、単に安定しているだけでなく、成長に伴って「効率よく稼げる体質」へ進化する点にあります。ネットワークやシステムなどの大規模な基盤は既に構築済みであるため、契約数が増えても追加コストは限定的です。実際に、主力である集合住宅向けインターネットサービスの累計提供戸数は143万3,000戸(2026年1月末時点)に達しており、規模が拡大するほど営業利益率が向上する好循環を生み出しています。

ソフトバンクとの資本業務提携のシナジー

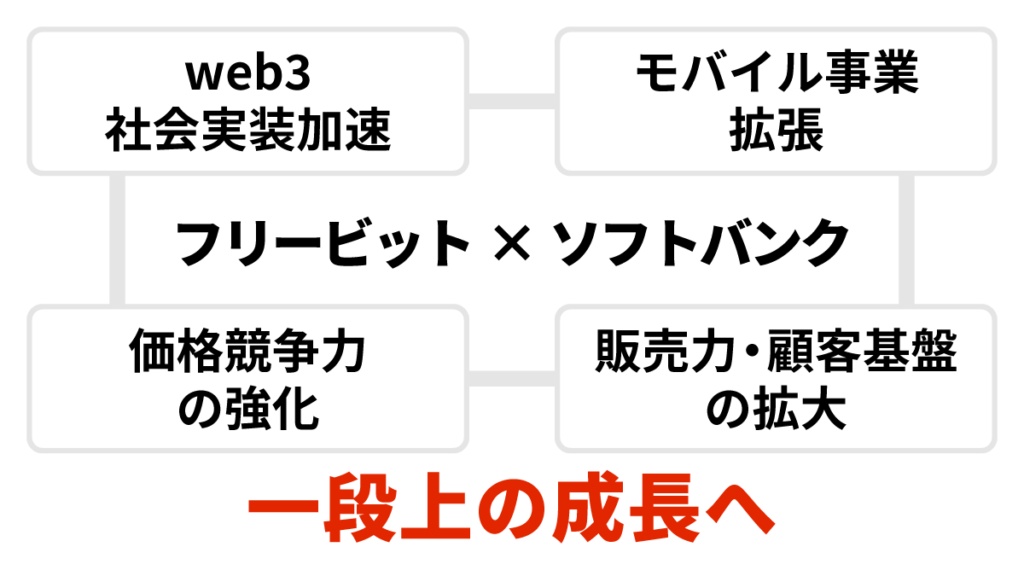

フリービットが持つ確かな「実力」が、通信大手からも高く評価された象徴的な出来事が、ソフトバンク株式会社との資本業務提携です。単なる取引関係に留まらず、両社の技術とアセットを掛け合わせることで、企業価値を相互に高め合う戦略的なパートナーシップを築いています。

この提携は、同社の成長を一段上のフェーズへと引き上げる強力な「加速装置」として、相乗効果を発揮することが期待されています。

まず、次世代インフラの核となる「web3の社会実装」においては、web3技術を用いたID連携基盤の実現や、IoT・無人デバイス向け回線の共同研究を進め、デジタル社会の新たな信頼性を構築する取り組みを加速させることを目指します。さらに、独自の技術を活かした安心・安全なスマートフォンサービスを共同開発することで、利便性の高い「モバイル事業の拡張」を推進。

また、固定回線の分野においても、フリービットや子会社ギガプライズが展開する戸建て・集合住宅向けインターネットサービスにソフトバンクの回線を活用。仕入れのスケールメリットを活かした「価格競争力の強化」を実現するとともに、モバイル回線とのセット割などの魅力的なサービスの提供などにより「販売力・顧客基盤の拡大」を図ります。

これらの多角的な連携により、同社は通信の「裏方」から次世代社会の「主役」を目指していきます。

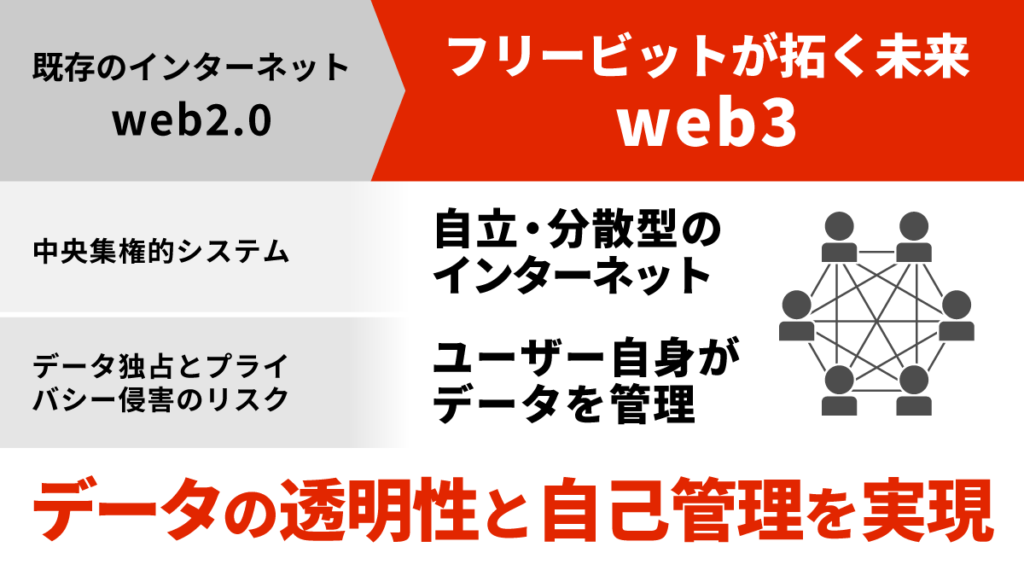

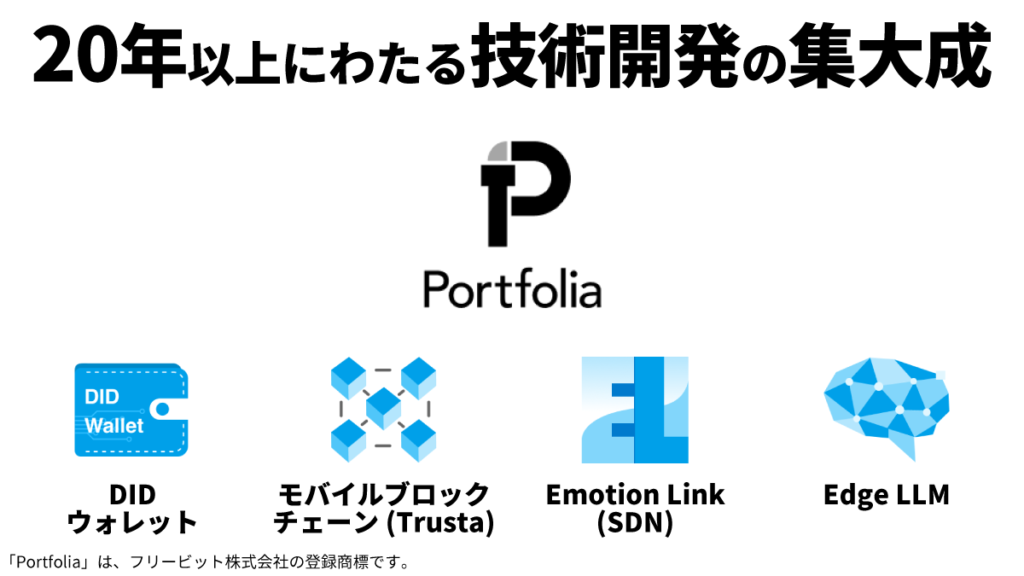

20年以上の技術を結実させたweb3プラットフォーム「Portfolia」

web3とは、簡単に説明すると「自分のデータを特定の企業に預けっぱなしにせず、自分で管理・活用できる次世代のインターネット」のことです。個人情報の流出リスクが高まるなか、自らデータを管理できる「安心で信頼できる仕組み」として期待されています。

フリービットはこの領域で、20年以上にわたる技術開発の集大成として、web3プラットフォーム「Portfolia(ポートフォリア)」を発表しました。現在は実証実験から社会実装へと移行するフェーズにあり、医療DXやエンタメ領域など、具体的な導入プロジェクトが着実に進展しています。

ソフトバンクとの提携においても、このweb3領域における技術・サービス面での協業が明確に視野に入っています。通信大手の持つ巨大なインフラと、同社の独自技術が融合することで、社会実装のスピードの加速が期待されます。

安定のストック収益という盤石な土台をしっかりと確保しながら、同時に次なる時代のスタンダードを創り出す挑戦も始めているフリービット。この戦略的な「守りと攻め」が、中長期でどのような大きな花を咲かせるのか。同社の描く未来図が注目されます。

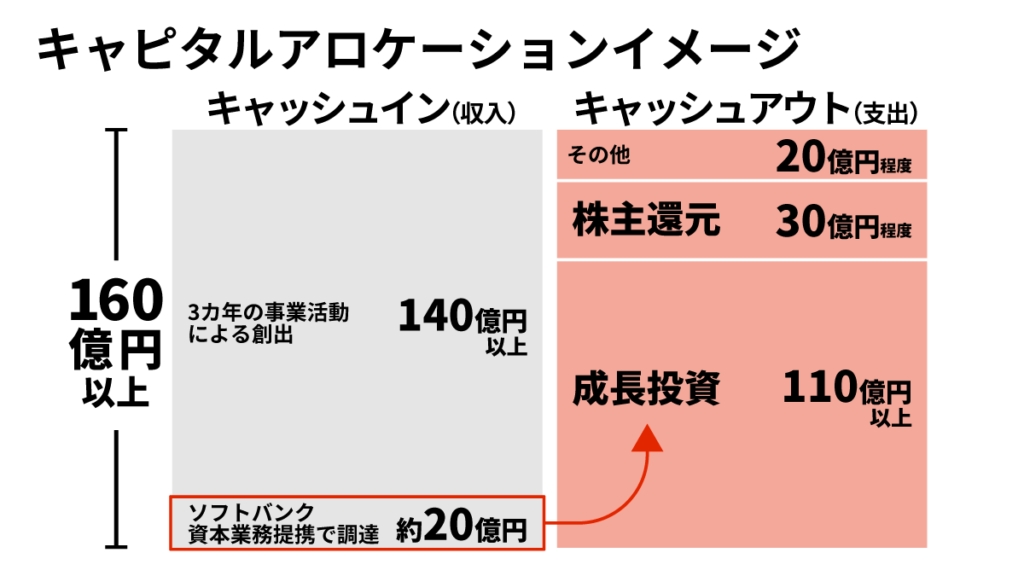

総還元性向30%を掲げる積極的な株主還元と資本配分

フリービットのキャピタルアロケーションを見ると、バランスの取れた投資と還元を実行していることが分かります。同社は、安定した収益を生むストック型ビジネスから得られる資金を、単に内部留保するのではなく、「成長投資」「株主還元」「財務基盤の維持」の3点へ最適に配分する方針を掲げています。

具体的な投資先としては、ソフトバンクとの提携深化やweb3プラットフォーム「Portfolia」の開発といった、次世代の収益源創出にリソースを集中させ、中長期的な企業価値の向上を図っています。

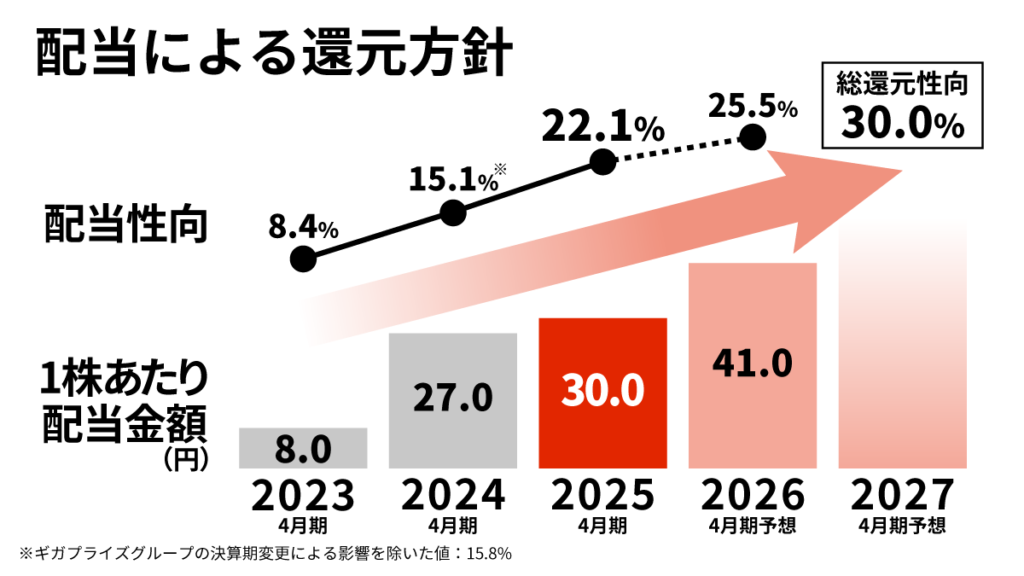

一方で同社は、株主への継続的な利益還元も重視しています。これまでも利益成長に合わせて配当を段階的に引き上げており、2027年4月期には総還元性向30%を目指す方針です。

成長のための投資資金を確保しつつ、還元も着実に強化していく。この一貫した資本政策が、同社の持続的な成長サイクルを支えています。

通信の枠を超え、次世代インフラの旗手へ

これまでの同社は、通信インフラを支える「黒子」として確固たる地位を築いてきました。しかし現在は、その安定収益を土台に、ソフトバンクとの強力なタッグや、web3による「データの主権を個人に取り戻す」という壮大なビジョンへと歩みを進めています。

安定したインフラ企業としての「安心感」と、次世代テクノロジーを社会実装する「開発力」。この二面性を併せ持つフリービットのさらなる成長に注目です。