「ゴミ処理、ゴミ処理プラント、バイオガス、再生可能エネルギーテーマ」タクマ(6013)

今回は、機械業種から「ゴミ処理」「ゴミ処理プラント」「バイオガス」「再生可能エネルギー」「バイオマス発電」などの株テーマに関連する、株式会社タクマ(6013)を取り上げます。

Key Points

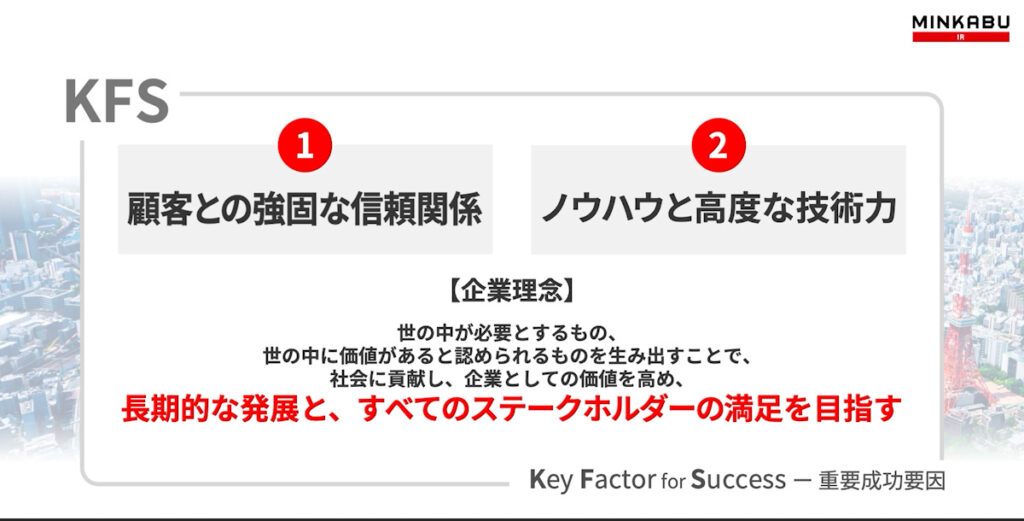

- 顧客との「強固な信頼関係」と「数々のノウハウと高度な技術力」が同社の優位性。

- 直近2024年3月期2Q決算は「増収減益」。ごみ処理プラントの不具合対策の影響により、全ての利益で「減益」。通期決算においても同様の見込み。

- 自己資本比率は1.8ポイントUPし57.8%へと推移

- 中間配当24円を実施。2024年3月期は期末配当24円と合わせて年間配当48円を想定。

Identity

企業能力 KFS(Key Factor for Success = 重要成功要因)

創業以来80年以上、顧客ニーズにきめ細かく対応してきたことで築いた「顧客視点での構想・提案による強固な信頼関係」と、磨き上げてきたエネルギー活用や環境保全に関する「高性能なプラント設計・建設能力を担保する数々のノウハウと高度な技術力」

同社は、1938年にボイラの製造販売を目的として設立されました。現在では、ボイラ技術を源流とした、ごみ処理施設や水処理プラント、バイオマス発電プラントなど、環境・エネルギープラントを中心としたプラントエンジニアリング(EPC)とアフターサービスを展開し、多数の実績を有しています。タクマの優位性は以下の2つに集約されます。

1)顧客視点での構想・提案による強固な信頼関係

創業以来80年以上、長年の経験で培ったエンジニアリング力と製造技術を基盤とし、お客様のニーズにきめ細かく対応するオーダーメイド設計、迅速で的確なアフターサービス対応により、プラントの長期安定稼働を実現しています。

2)高性能なプラント設計・建設能力を担保する、数々のノウハウと高度な技術力

エネルギーの活用や環境保全に関する数多くの納入実績が、同社の持つノウハウと高い技術力の証です。

Performance:全体業績

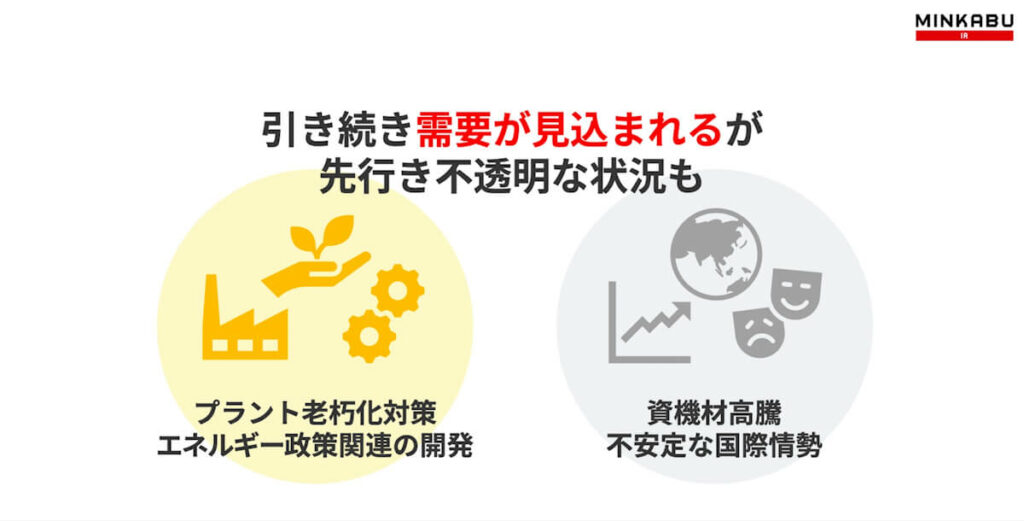

経営環境と同社の動向

老朽化したごみ処理プラントの更新や延命化対策、エネルギー政策を背景としたバイオマス発電プラントの建設など同社グループのビジネスには引き続き需要が見込まれています。一方で、ロシア・ウクライナ情勢の混迷や、鋼材をはじめとする資機材価格の上昇や納期の長期化など、先行きは不透明な状況が続いています。

2024年3月期2Q決算の概要

P/L

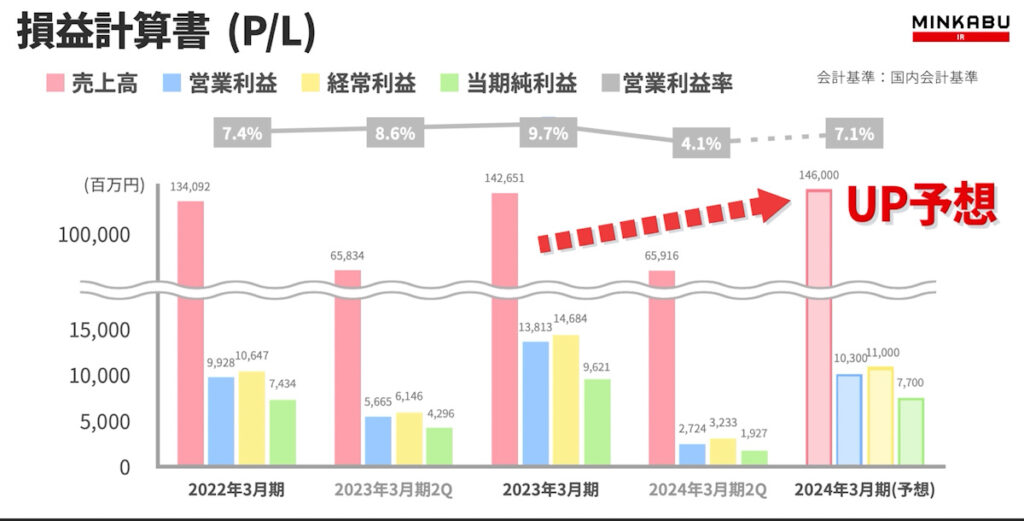

直近2024年3月期2Qは「増収減益」。ごみ処理プラントの不具合対策の影響により、全ての利益で「減益」。

こうした中、2024年3月期2Qは「増収減益」でした。売上高は国内の環境・エネルギー事業が減少した一方で、そのほかの事業セグメントが増加した結果、0.1%増でした。利益面では、営業利益、経常利益、最終利益のすべての項目で、国内の環境・エネルギー事業が減少したことにより減少しています。

なお、2024年3月通期決算においては、「増収減益」を見込んでいます。これは、EPC案件構成の変化や、研究開発・人材投資の増加、播磨新工場の稼働にともなう減価償却負担の増加などに加え、契約中のごみ処理プラントのO&M案件において設備の不具合が発生し、復旧に向けた対策費用を2Qで計上した影響によるものです。

※EPC:プラントの設計(Engineering) 、調達(Procurement) 、建設・試運転(Construction)の略でプラント建設事業。

※O&M:Operation(運転管理) & Maintenance(維持管理)の略でプラント運営事業。

B/S

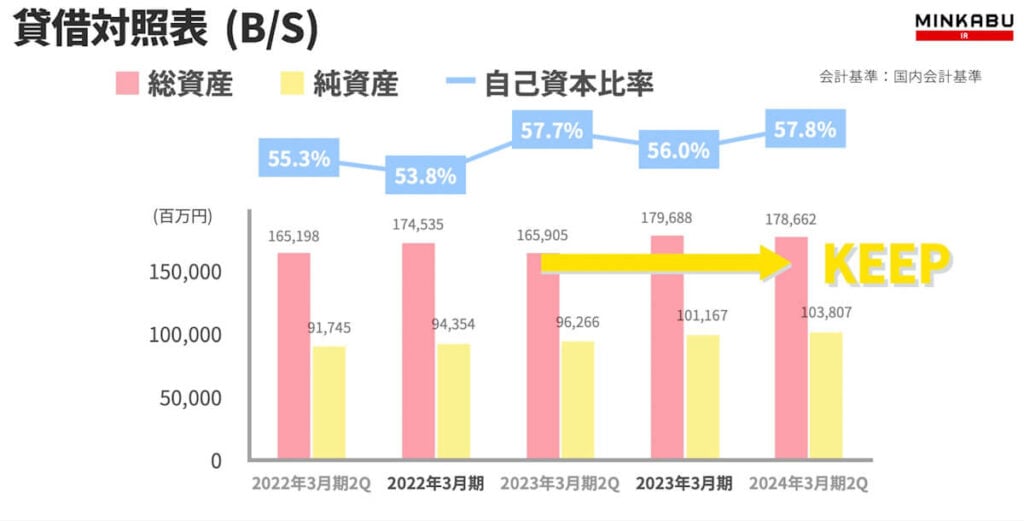

総資産0.6%DOWN、純資産2.6%UP。結果、自己資本比率は1.8ポイントUPし57.8%へと推移。

総資産は、0.6%DOWNの1,786億6千2百万円、純資産は、2.6%UPの1,038億7百万円となりました。自己資本比率は1.8ポイントUPして57.8%へと推移しており健全な財務基盤を構築していると考えられます。

C/F

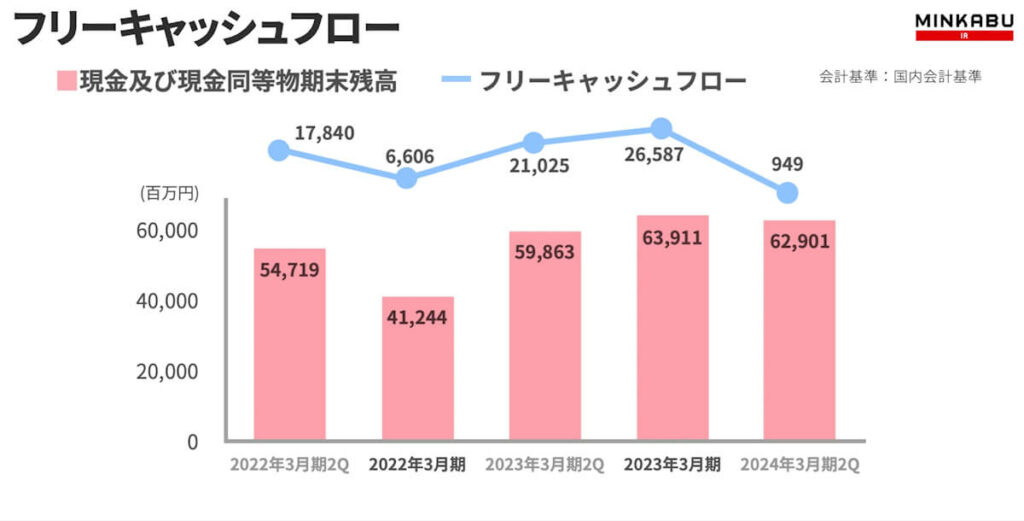

フリーキャッシュフローは210億2千5百万円から9億4千9百万円へと推移。

フリーキャッシュフローは前期の210億2千5百万円から9億4千9百万円へとマイナス推移でした。

株主還元

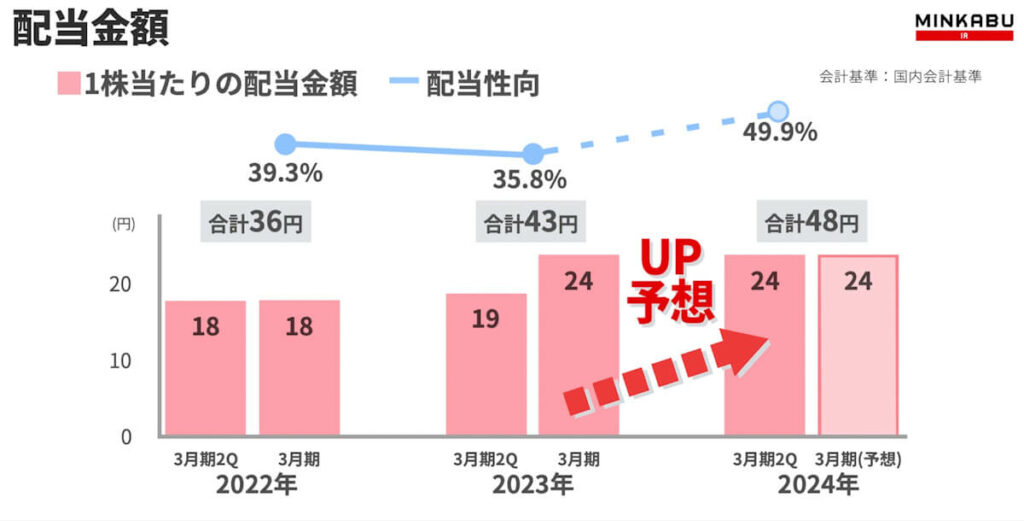

中間配当24円を実施。2024年3月期は期末配当24円と合わせて年間配当48円を想定。

株主還元については、2Qにおいて中間配当24円を実施。2024年3月期は、期末配当24円と合わせて年間配当金額48円、配当性向49.9%を想定しています。

2024年3月期の見通しは、「増収減益」を見込む!

- 売上高 :146,000百万円(前期比2.3%)

- 営業利益 :10,300百万円(前期比▲25.4%)

- 経常利益 :11,000百万円(前期比▲25.1%)

- 親会社株主に帰属する当期純利益:7,700百万円(前期比▲20.1%)

2024年3月通期見通しにおいては、売上高は146,000百万円と前年同期比2.3%の「増収」を想定しています。一方、損益面では受託しているごみ処理プラント(ガス化溶融炉)のO&Mにおいて設備の不具合が発生し、2024年3月期2Qにおいて復旧に向けた対策費用を計上した影響から、営業利益10,300百万円、経常利益11,000百万円、親会社株主に帰属する当期純利益7,700百万円と想定しています。

Performance:セグメント別状況

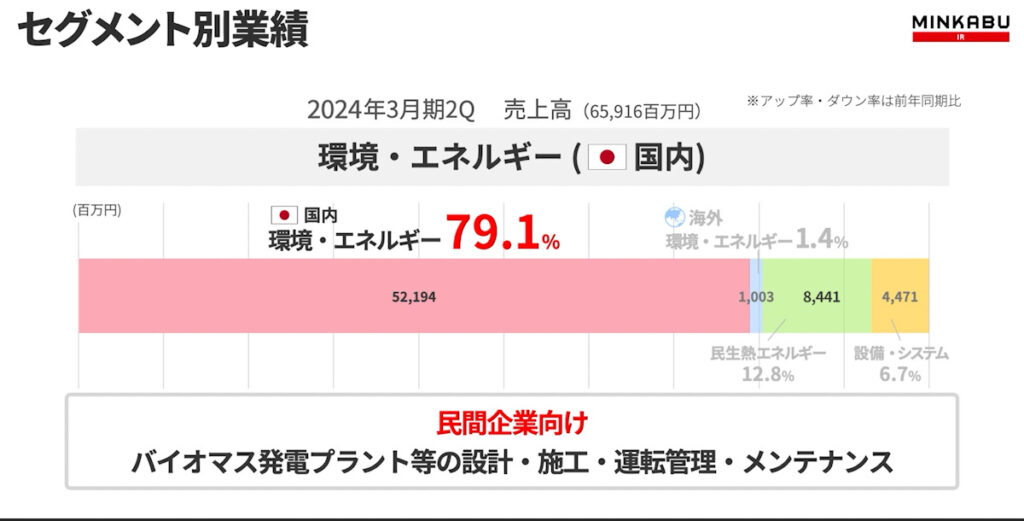

同社は、海外2社および国内30社を超える子会社と共にタクマグループを形成して、環境・エネルギー事業、民生熱エネルギー事業、および設備・システム事業を行っています。

「環境・エネルギー(国内)事業」

売上構成で79.1%を占めており、自治体向けの一般廃棄物プラント、資源回収プラント、下水処理プラント、民間企業向けのバイオマス発電プラント等の設計・施工・運転管理・メンテナンスのほか、電力の小売り事業を行っています。

2024年3月期2Qのポイント:

受注高:バイオマス発電プラントのEPC4件や自家消費用バイオマスプラントのEPC1件、下水処理場向けの砂ろ過設備大型更新工事の受注等により増加。

受注残高:長期O&M(DBO・BTO事業等、契約期間10年以上の運営事業)の着実な受注により増加傾向。残高のうち約50%が長期O&M。

売上高:EPC案件構成の変化により減収。

営業利益:EPC案件構成の変化、播磨新工場の稼働に伴う償却負担の増加、人件費・研究開発費など営業費用の増加等に加え、契約中のごみ処理プラント(ガス化溶融炉)のO&Mにおける対策費用の計上により減益。2Q損益への影響額は約10億円。

「環境・エネルギー(海外)事業」

現地法人を有するタイおよび台湾を拠点に、廃棄物発電プラントや東南アジア向けのバイオマス発電ボイラの設計・施工・メンテナンスを行っています。

2024年3月期2Qのポイント:

受注高・受注残高:主に前期に受注したベトナムの廃棄物処理プラント案件において追加受注を計上し増加。引き続き、メンテナンスサービスに加えて新設・更新案件の継続的な受注を目指す。

売上高・営業利益:メンテナンスサービスに加え、受注済みのプラント新設案件の進捗等により増加。営業利益も改善。

「民生熱エネルギー事業」

ホテル、旅館から工場まで、幅広い分野で活躍する貫流ボイラ、真空式温水発生機や、熱媒ヒータ等の製造・販売・メンテナンスを行っています。

2024年3月期2Qのポイント:

受注高・受注残高:主に大型案件の受注などにより増加。

売上高・営業利益:受注済み案件の進捗や大型案件の完工などにより増加。

「設備・システム事業」

大学、研究所、病院向けの空調・給排水設備工事に加え、半導体産業向けのクリーンルーム、ケミカルフィルタ、洗浄・乾燥設備等の販売を行っています。

2024年3月期2Qのポイント:

受注高・受注残高:前年同期に建築設備事業において大型案件の受注があった反動や半導体産業用設備の減少により受注高は減少。また、半導体産業用設備の需要は中長期的には拡大が期待されるものの足元では停滞傾向にある。

売上高・営業利益:受注済み案件の進捗により増加。

同社では、操業開始から80年が経過し、老朽化が進行していた播磨工場の更新工事を2023年1月に完了し、播磨新工場およびアフターサービス拠点として稼働開始しています。これにより、今後ますます拡大する再生エネルギー、廃棄物エネルギー需要に対応可能なサステナブル生産拠点として、タクマグループの新たなスタートを切っています。

ESG Elements:環境・社会・ガバナンス

国際社会では、気候変動問題の深刻化、また新興国を中心に人口増加、都市化の急速な進展による衛生環境の悪化やエネルギー需要の増加などが懸念されます。一方、国内では人口減少・高齢化による内需縮小、人材・担い手不足や財政の逼迫、インフラの老朽化などが懸念されており、将来に向けて持続可能な社会をいかに実現していくかが重要な課題です。

同社ではこうした中長期のトレンド・社会課題を踏まえ、「長期ビジョン(Vision2030)」を策定しています。7つの重要課題を特定し、事業活動を通じて重要課題へと取り組むことで、ESG経営を推進しています。

環境関連では、TCFD提言に賛同しており、CO2削減目標など、気候変動に関するリスク低減と機会創出に向けて対応策を策定しています。

社会関連データでは、社員の健康・安全はもちろんのこと、女性総合職および育児支援制度利用者の増加をKPIとしており、DE&I(ダイバーシティ・エクイティ&インクルージョン)の観点を重要視しています。

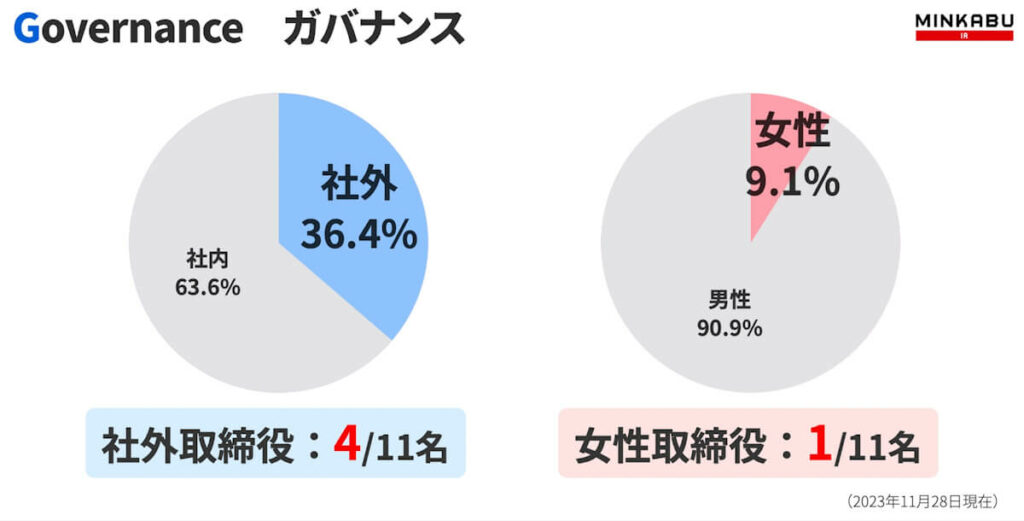

ガバナンス体制では、社外取締役比率は11名中4名と36.4%。また、女性取締役は11名中1名で9.1%であり、経営におけるガバナンスの多様性数値は平均以下の状況です。

Plan 中期経営計画

同社では、2030年度の経常利益200億円という目標の達成に向けて、2022年3月期から2024年3月期の3年間を成長への布石を打つ期間と位置づけています。累計経常利益360億円の達成を掲げて第13次中期経営計画を推進しており、中計2年目終了時の進捗率は70.4%です。最終年度である2024年3月期の経常利益は110億円と予想されるため、順調に進めば目標を達成する見込みです。

成長の中核を担うドライバーとして、「環境・エネルギー(国内)事業」の一般廃棄物処理プラントにおけるO&Mの着実な受注によるストック型ビジネスのさらなる拡大と、EPC事業の維持、拡大など、各事業において着実な成長を目指しています。また、新規事業やM&Aなどを通じて、環境分野、エネルギー分野において事業を拡大していく考えです。

また、バイオマス発電プラントや水処理プラントにおいても、蓄積したノウハウと独自の技術力を駆使して顧客ニーズに対応することで事業を推進していく考えです。

Out Look まとめ

タクマの優位性は、顧客との「強固な信頼関係」と、エネルギー活用および環境保全に関する「ノウハウと高度な技術力」です。

創業以来80年以上、「信頼と技術」という独自の優位性を磨き上げてきた同社の不変の企業姿勢は「◎」です。

動画リンク

その他注目の「ゴミ処理プラント」「バイオマス発電」「産業廃棄物処理」テーマ株

荏原(6361)

ポンプ総合メーカー。環境関連や半導体研磨装置等も手掛け、独自技術に定評。

日立造船(7004)

ゴミ焼却発電設備を主柱に船舶用機器、シールド掘進機など。造船を分離。

三菱重工業(7011)

総合重機最大手。航空・宇宙・造船・防衛産業に注力。小型機は撤退。