2025年3月期 本業2桁増収×安定配当!業界トップクラスのチタン素材メーカー、東邦チタニウム(5727)

独自の観点で注目企業の価値を分析するMINKABUマトリクス企業分析。 今回は、航空・半導体・医療分野を支える国内トップクラスの非鉄金属メーカー、東邦チタニウム株式会社(5727)について、2025年3月期3Qベースで分析します。

Key Point

- チタンの製錬から高純度材料の製造まで一貫して手がけられる国内有数の企業

- 航空宇宙・医療・半導体・エネルギーなどの最先端産業を支える重要な役割を果たしている

- 水素社会への対応を見据えた新素材「WEBTi®」の量産化を推進中

目次

東邦チタニウムってどんな会社?

東邦チタニウム株式会社(本社:神奈川県横浜市)は、1953年に設立された日本を代表するチタン素材メーカーであり、JX金属を親会社に持つ大手非鉄金属メーカーです。

チタンの製錬から高純度材料の製造まで一貫して手がけられる国内有数の企業として、航空宇宙・医療・半導体・エネルギーなどの最先端産業を支える重要な役割を果たしています。現在はチタン事業を主軸に、以下の3つの分野で事業を展開しています。

とくに、ボーイングやエアバスにも使用される東邦チタニウムのチタンは最高品質のグレートであり、グローバル市場においても確かな存在感を放っています。

あらゆる産業からひっぱりだこ。「夢の金属・チタン」の底力

チタンは、軽量でありながら高い強度を備え、優れた耐食性と生体適合性などを併せ持つ機能性金属です。これらの特性により、「夢の金属」とも称され、航空機や宇宙開発などの先端産業だけでなく、さまざまな分野で活用されています。

半導体のターゲット材向けに高純度チタンが使われており、デジタル社会を支える素材のひとつに。

医療の現場では、生体との親和性の高さから、人工関節やインプラントなどに利用されています。

日焼け止めや化粧品には、紫外線を防ぐ成分として酸化チタンが含まれ、時計やメガネ、アクセサリーでは、軽さとアレルギーの起きにくさが評価されています。さらに、浅草寺の屋根瓦や水処理設備など、建築・インフラ分野でも軽量化や耐久性が高く評価され、幅広く採用されています。

未来素材×次世代産業。広がるWEBTi®の事業ポテンシャル

脱炭素社会の実現に向けて、再生可能エネルギーや水素技術への関心が高まるなか、東邦チタニウムでは「WEBTi®(ウェブチタン)」という新しいチタン素材を開発しました。

WEBTi®は、金属チタンのもつ耐食性や強度と、微細な孔(あな)構造による通液性・導電性を兼ね備えた新素材の金属チタンシートです。高腐食性環境での使用に適しており、電極材、拡散層、フィルターなど多様な用途での応用が見込まれています。

中でも注目されているのが、グリーン水素の製造装置においての利用です。脱炭素社会の実現に向けて需要が拡大するこの分野において、WEBTi®は今後の成長をけん引する次世代素材として期待が高まっています。

すでに同社では、2026年度の稼働を目指して新しい工場の建設も進めており、WEBTi®の本格的な量産に向けた準備が着実に進んでいます。市場の成長性が高い分野であり、中長期的には同社の収益構造に寄与する新たな柱となることが見込まれています。

東邦チタニウムの企業価値を4つの独自視点からチェック!

次に、東邦チタニウムの企業価値について分析していきましょう。評判(価値)、実利(実績)、共感(志向)、姿勢(ESG)の4つの観点からチェックしていきます。

各分析の結果はこちら。

1、評判価値

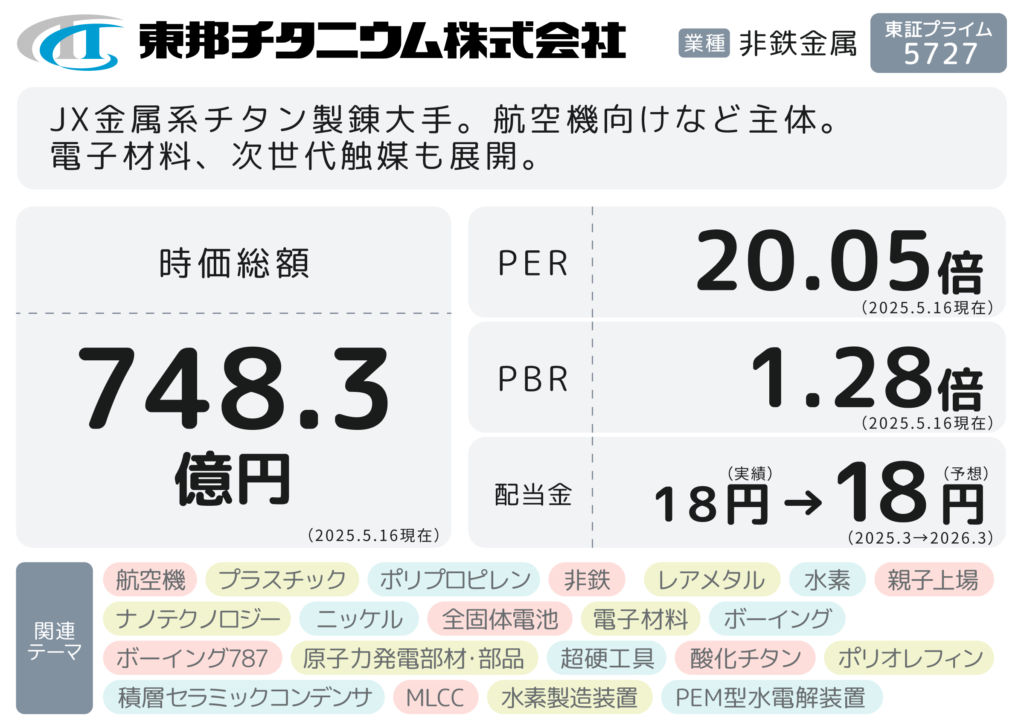

・2025年5月16日現在の時価総額は、748億3400万円。時価総額は中小型株に分類されるが、海外機関投資家も視野に入れるレベル

・PER(株価収益率)は20.05倍、PBR(株価純資産倍率)は1.28倍、配当性向は34.4%(いずれも2025年5月16日時点)で、安定感のある水準

2、実績(業績)価値

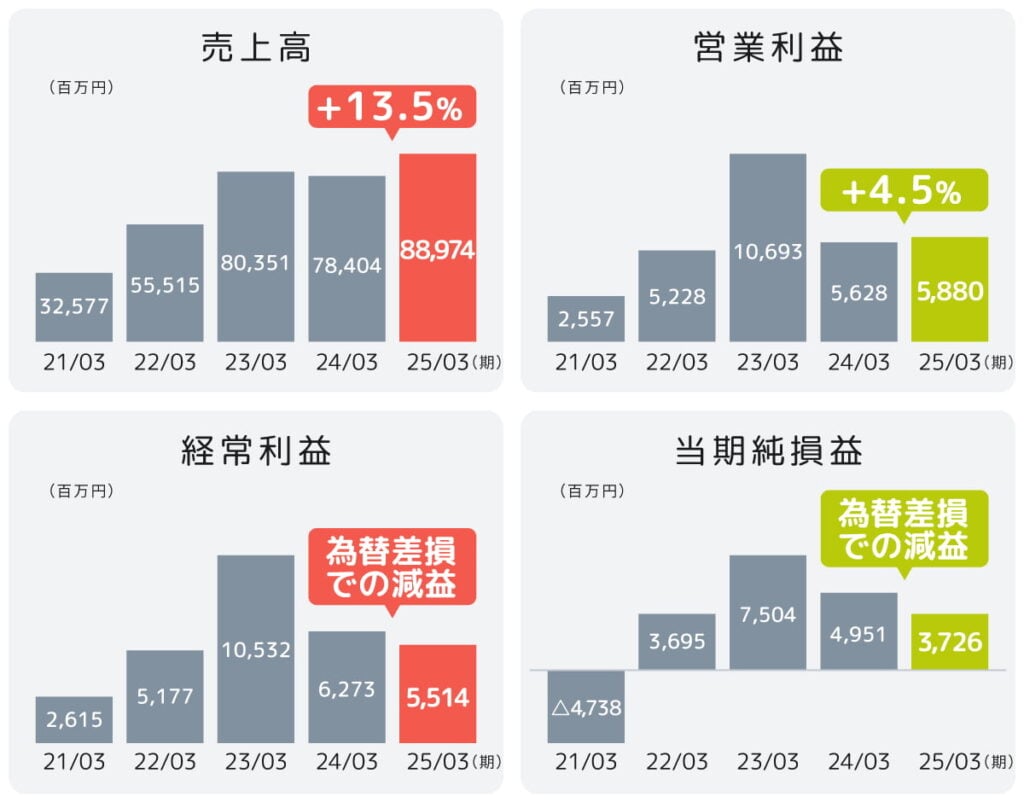

・2025年3月期は、売上高・営業利益ともに増加し、本業は好調。一方で、為替差損の影響により、経常利益と最終利益は減益に

3、共感(志向)価値

「2023~2025年度中期経営計画」に沿って成長戦略を推進中。また、2024年度の研究費比率は業界平均の約2倍であり、新製品の開発や生産技術の改善に力をいれている

4、姿勢(ESG)

・ESGへの取り組みも明確に位置づけられており、中期経営計画の中ではそれぞれの重要課題(マテリアリティ)に対し、具体的なKPIと行動目標を設定している

それでは各項目について詳しく見ていきましょう。

割高感なし&安定配当で、中小型でも注目度は上昇中!

2025年5月16日時点での時価総額は、748億3,400万円です。中小型株に分類される規模ではありますが、個人投資家や中小型株ファンドに加え、大型ファンドや海外機関投資家からの投資対象としても視野に入る水準といえます。今後、さらなる資金流入の可能性を秘めたポジションにあります。

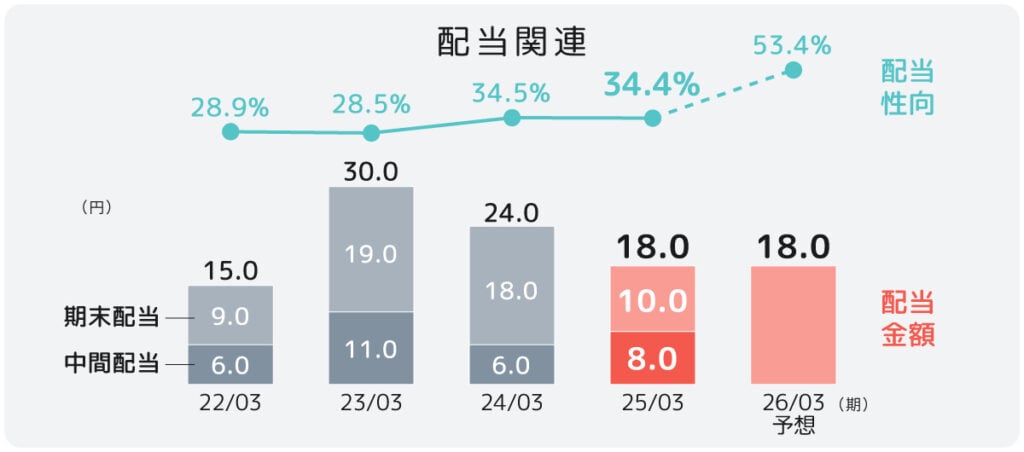

株価指標を見ると、PERは20.05倍、PBRは1.28倍と、株価は適正範囲内に収まっているといえます。また、株主還元方針も明確で、連結配当性向30~35%、または連結純資産2%以上の配当額のいずれか高い方を採用する方針を掲げています。

2025年3月期の配当は前期比で6円減額の18円となりましたが、配当性向は34.4%と高水準を維持しており、継続的な配当を重視している姿勢が感じられます。

為替の影響受けるも、本業は堅実に伸長

2025年3月期の通期決算では、売上高が889億7,400万円と前期比13.5%の増収となり、2桁成長を記録しました。営業利益も4.5%増と堅調で、本業の収益力の高さがうかがえます。

一方で、為替の変動による為替差損が影響し、経常利益および最終利益は減益となりました。とはいえ、これは一過性の要因によるものであり、航空機需要の回復に加え、ウクライナ紛争に起因するサプライチェーンの変化もあり、同社のチタン販売量は引き続き堅調に推移しています。

こうした環境下において、同社のビジネスは成長基調にあり、さらなる利益拡大も期待されます。

財務面では、自己資本比率が46.7%と前期末比で1.8ポイント上昇しており、健全性の高いバランスシートを維持しています。一方で、経営効率を示すROE(自己資本利益率)は前期の9.0%から6.5%に低下しており、国内上場企業の平均的な目安である10%以上への回復が今後の課題といえるでしょう。経営効率の改善が進めば、投資家からの評価も一層高まる可能性があります。

未来を支える技術戦略。次世代を見据えた成長投資へ

同社は、「チタン製品とその関連技術の限りない可能性を追求する」という経営理念のもと、顧客の製品開発に貢献しながら、企業としての成長を遂げてきました。現在も2023~2025年度を対象とした中期経営計画を推進しており、成長戦略は明確に示されています。

その中でも特に注目されるのが、将来を見据えた研究開発への取り組みです。脱炭素社会の実現やエネルギー転換といった社会的ニーズに応えるべく、チタン素材の性能向上や新たな用途の開発に力を入れています。こうした挑戦を通じて、持続可能な社会への貢献と、企業としてのさらなる成長を目指しています。

また、近年の環境意識の高まりを背景に、二酸化炭素を排出しないクリーンエネルギーとして水素が注目されており、同社は水素社会に対応した次世代製品「WEBTi®(チタン多孔質体)」の事業化にも注力。これにより、環境対応型素材メーカーとしての存在感も、今後さらに高まっていくと見られます。

人的資本におけるKPIを着実に達成。ESGへの意識も高水準

サステナビリティに対する経営方針を明確に掲げており、ESGへの意識も高く、全社を挙げて持続可能な経営に取り組んでいます。

環境面では、気候変動への対応としてTCFD(気候関連財務情報開示タスクフォース)のフレームワークに基づき、2050年度までにGHG(温室効果ガス)排出量のネットゼロ達成を目指すなど、長期的な視点に立った目標を掲げています。

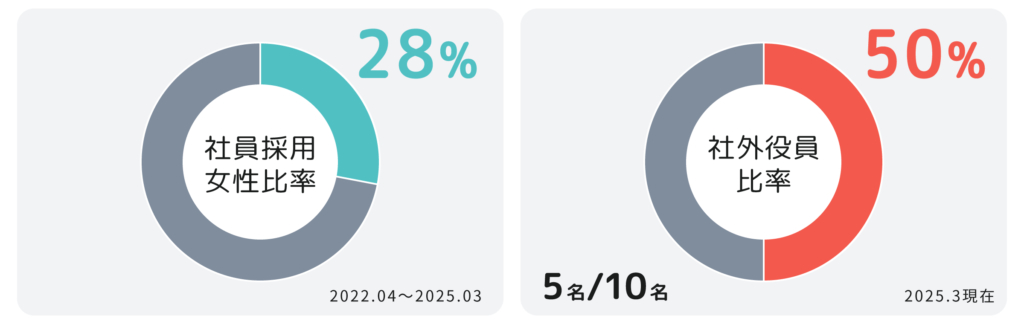

社会面では、金属・素材業界において課題とされる女性人材の採用に関して、過去3年間の新卒採用における女性比率の平均が28%と、同社が掲げるKPIを着実に達成している点は注目されます。なお、業界全体の女性従業員比率が低いため、単純な他社比較は難しい側面もありますが、女性活躍推進については着実に前進しているといえるでしょう。

ガバナンス面では、女性役員が1名にとどまる一方で、社外役員は5名と、構成比では全体の50%を占めており、取締役会の多様性にも一定の配慮が見られます。

こうした取り組みはすべて中期経営計画の中で数値目標とともに公開されており、形式にとどまらない地道な実行を通じて、同社の「ESG経営」は着実に進化を続けています。将来の企業成長に向けて、サステナビリティ視点での経営が重要な柱となっていることがうかがえます。

海外需要にも対応した供給体制を強化しながら、着実な成長を続ける東邦チタニウム株式会社(5727)をご紹介しました。