AI市場拡大を追い風に、NVIDIAエリートパートナーの実力で9期連続増益!― ジーデップ・アドバンス(5885)

独自の観点で注目企業の価値を分析するMINKABUマトリクス企業分析。

今回は、AI時代のニーズを好業績に繋げる成長企業、株式会社ジーデップ・アドバンス(5885)について、2025年5月期決算をもとに深掘りしていきます。

この記事とあわせて、動画でも詳しくご覧いただけます。

Key Point

- 生成AI時代の必需品「GPU」を提供する注目企業

- NVIDIAの国内最上位パートナーに認定された高い技術力

- 9期連続で増益、売上高+50%の過去最高業績

- 成長株でありながら安定配当を掲げる堅実な企業姿勢

ジーデップ・アドバンスってどんな会社?

株式会社ジーデップ・アドバンスは、生成AIに欠かせない「GPU」の取り扱いをはじめとした「システムインキュベーション事業」を営む東証スタンダード上場企業です。

AI向け半導体分野で世界をリードし、世界初の時価総額4兆ドルを突破した米NVIDIAのパートナーとして高い技術力を誇り、9期連続増益など実績も堅調。成長株でありながら安定配当も掲げ、中期経営計画でさらなる拡大を目指す同社は、投資家にとって注目の存在です。

目次

生成AI開発に欠かせない「GPU」に着目した飯野CEOの先見の明

ジーデップ・アドバンスは生成AIやディープラーニングに欠かせない“GPU”を中心に、ハードからソフト、運用までワンストップで提供しています。

前進企業であるトーワ電気株式会社時代の2007年、ジーデップ・アドバンスのCEOである飯野匡道氏が米国NVIDIA社のGPUと出会い、その将来性に着目したことから、ジーデップ・アドバンスの歴史は始まります。

GPUとは、大量のデータを同時に処理できる装置で、現在ではAI開発に必須の部品となっています。2007年当時は、動画やゲームのグラフィック処理などに使われていました。

翌2008年から、飯野氏は国内での普及活動を進め、2016年に同社を創業。2023年に東京証券取引所スタンダード市場へ上場しました。

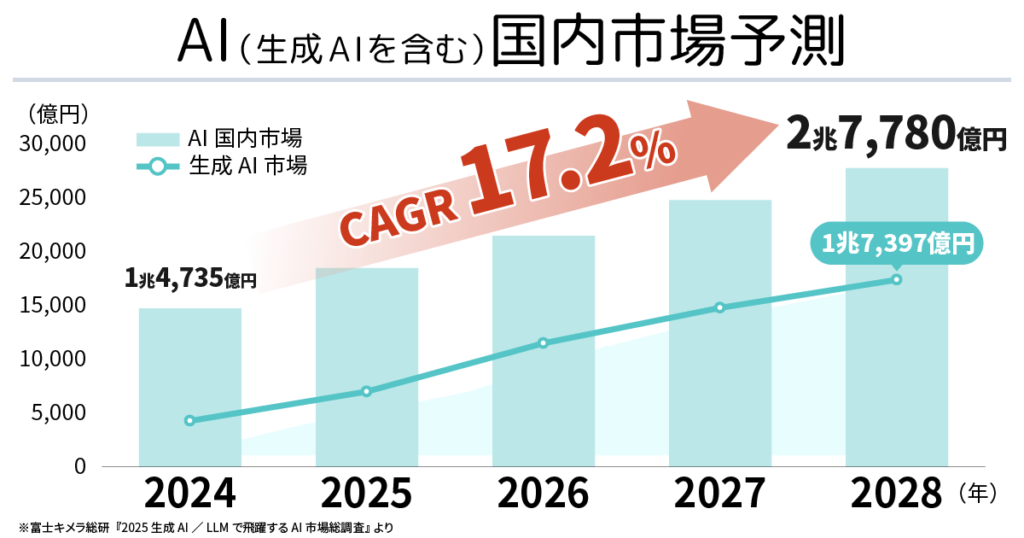

いま世界的に最も注目を集める成長分野のひとつであるAI市場ですが、富士キメラ総研の調査によれば、国内AI市場は2024年から2028年にかけて年平均成長率17.2%で拡大。規模は約2.8兆円に達すると見込まれています。

AI市場のうち6割程度を占めると予想される生成AIは、研究機関や大手企業だけでなく、中小企業やスタートアップでも普及が進んでおり、GPUサーバーの導入ニーズは急増しています。

時価総額ランキングが一時、世界最大となった NVIDIAに認められた技術力

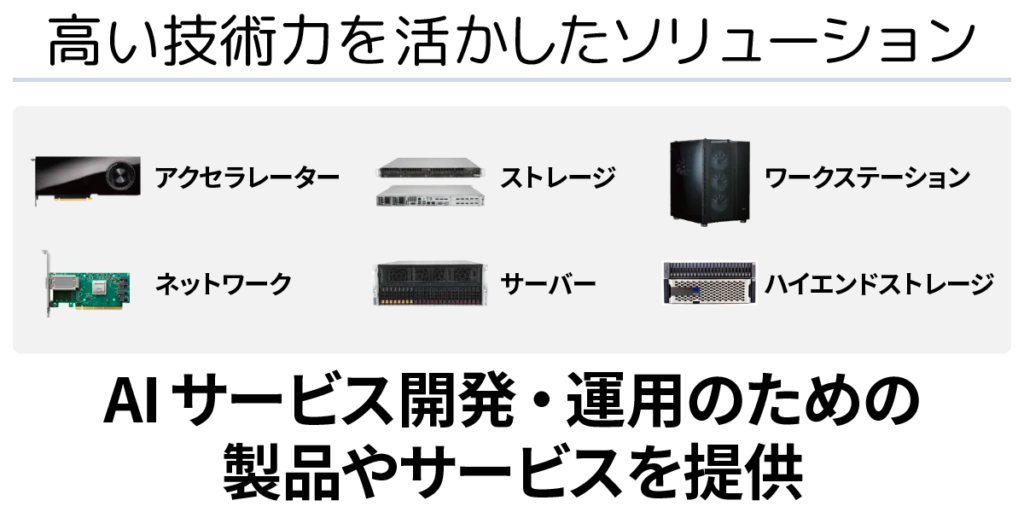

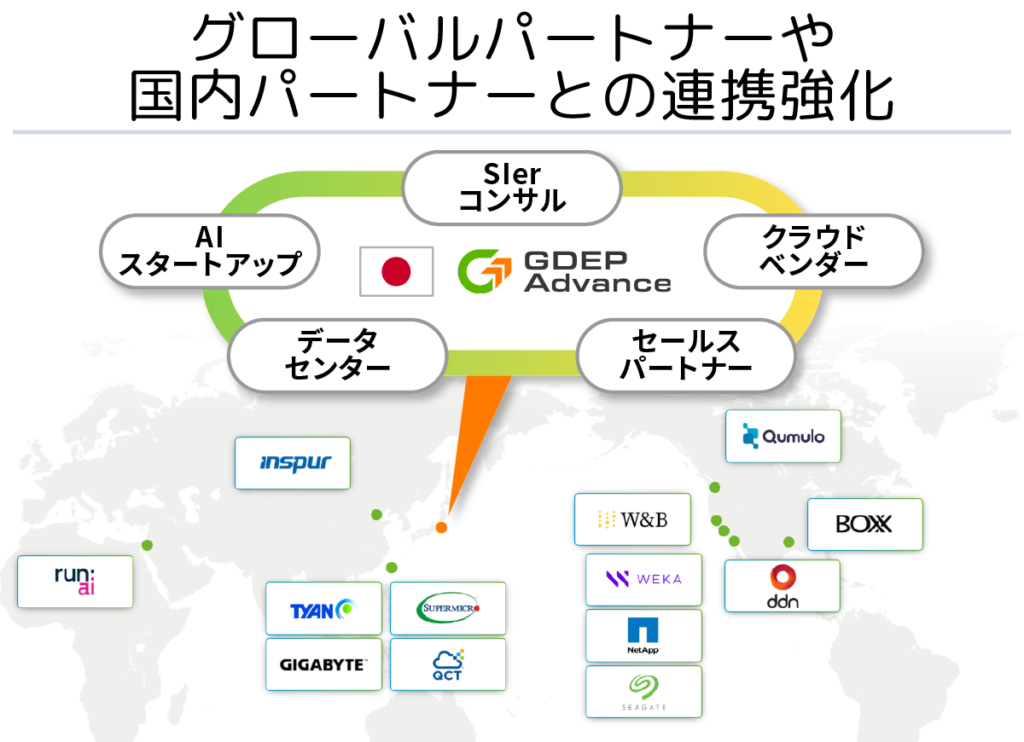

こうした環境下で、ジーデップ・アドバンスは明確な競争優位性を確立しています。最大の特徴は、NVIDIAをはじめとする複数のグローバルプロセッサメーカーのパートナーである点です。また、ハードウエア、ソフトウエアのグローバルメーカーと提携しており、こうしたネットワークから生まれる企画力を武器に、単なる販売代理ではなくお客様の課題解決をするオリジナルのソリューションを提供することがジーデップの強みです。

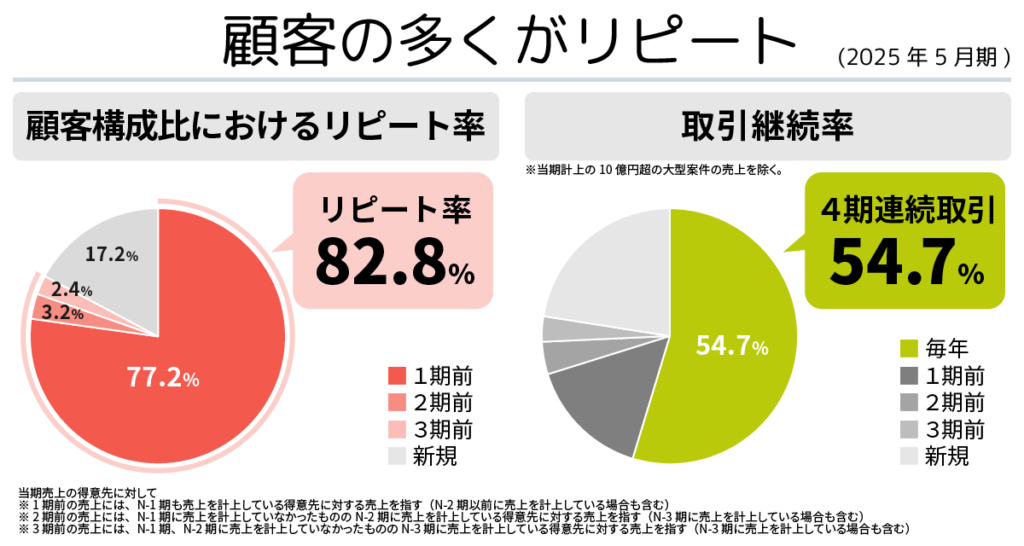

競合他社がハードウェアの販売にとどまるケースも多い中で、ジーデップ・アドバンスは「ハード+ソフト+運用支援」まで一気通貫で提供。技術に裏打ちされた多角的なソリューション提供を行うことでクライアントの信頼を獲得し、フロー売上の80%がリピート注文、4期連続の継続取引率は54%以上という、業界の中でも非常に高い数字を叩き出しています。

つまり、市場の拡大という追い風に加え、グローバル企業からの高評価と高い顧客定着率を武器に、同社は今後も国内AIインフラ市場におけるトップランナーであり続けると見込まれます。

時代の流れに乗り、売上高・営業利益はともに過去最高額に

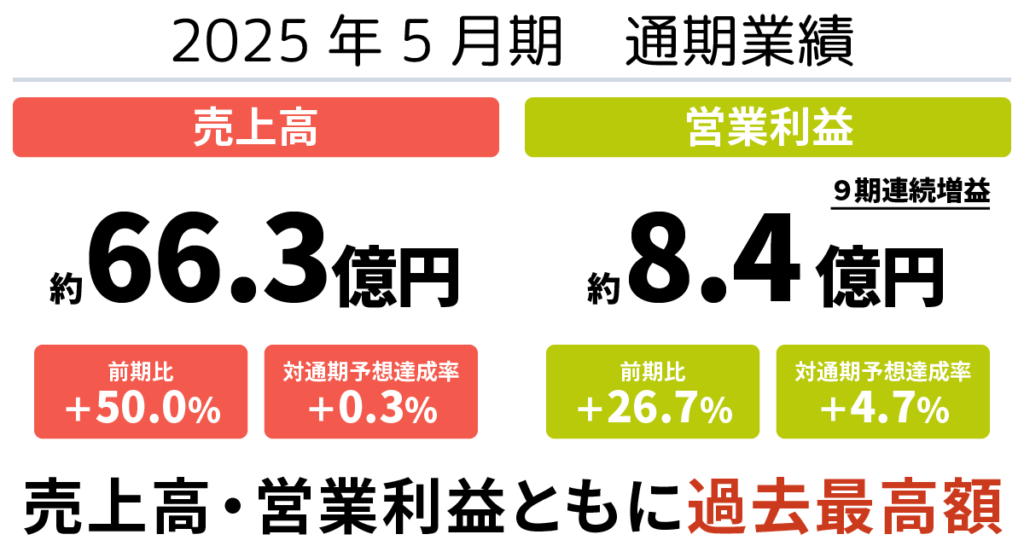

2025年5月期の決算は、売上・利益ともに過去最高を更新し、同社の成長ストーリーを裏付ける内容となりました。

売上高は、約66億3,000万円(前期比+50%)。市場のAI需要拡大を背景に、GPU関連の大型案件が増加しました。さらに、営業利益は約8億4,000万円(同+26.7%)と、人件費や設備投資など販管費が前年比+35.5%と増加するなか、それを吸収して大幅増益を実現。当期純利益は約5億3,600万円(同+24.2%)となりました。

この結果、創業以来9期連続の営業増益を達成しました。特に販管費の増加を上回る収益を確保した点は、単なる一時的な好調ではなく、事業基盤が強固であることを示しています。

売上高と利益の大幅成長には、案件の大型化と、AI研究や生成AIサービスの実用化を目的とする企業の投資拡大が直結しました。同社のビジネスは時代の流れに合致し、かつ再現性をもって成長していると言えるでしょう。

株価右肩上がりのなかで安定配当の企業姿勢

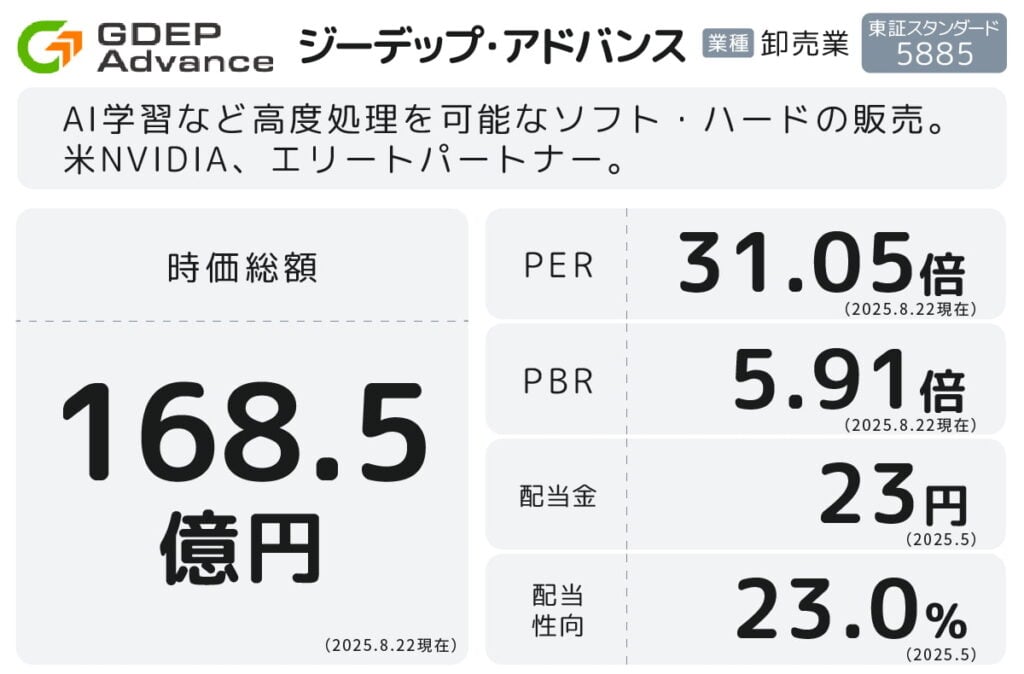

ジーデップ・アドバンスの株価は2025年8月22日現在で約3,105円。年初来安値の1,430円から大幅に上昇し、生成AI需要を追い風に、株価は右肩上がりのトレンドを描いています。

投資指標としては、PER(実績)約31倍、PBR(実績)約6倍。一見割高に見える水準ですが、9期連続で増益を続け、売上・利益ともに過去最高を更新している同社の成長性を踏まえると、決して過大評価とは言えません。市場の高成長性と同社の競争優位性を考慮すれば、「正当な評価」と捉えることもできるでしょう。

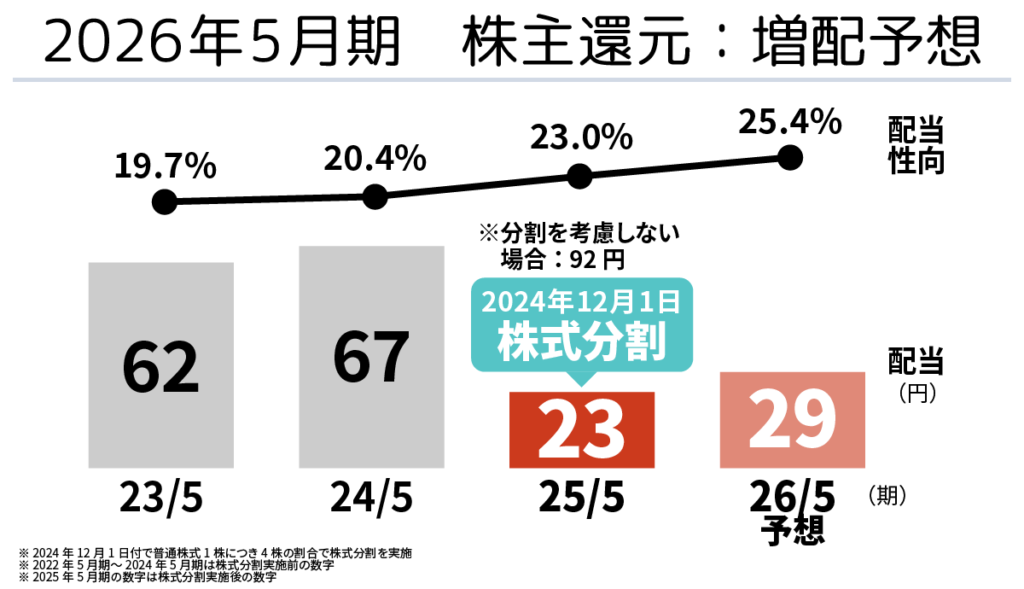

配当施策には堅実さが見えます。2025年5月期の年間配当は1株当たり23円(配当性向23%)です。2026年5月期は29円へと増配予想を打ち出しており、必要な投資を行なった上で、毎期配当性向を引き上げていく方針を明言しています。

成長企業は「配当よりも事業投資を優先」とするケースも少なくありませんが、同社はキャピタルゲイン(株価上昇)に加え、インカムゲイン(配当)でも投資家に応える姿勢を見せています。増収増益と株主還元を両立させる点は、投資家にとって大きな安心材料といえるでしょう。

成長戦略に見える「一過性のブーム」に終わらない企業作りへの姿勢

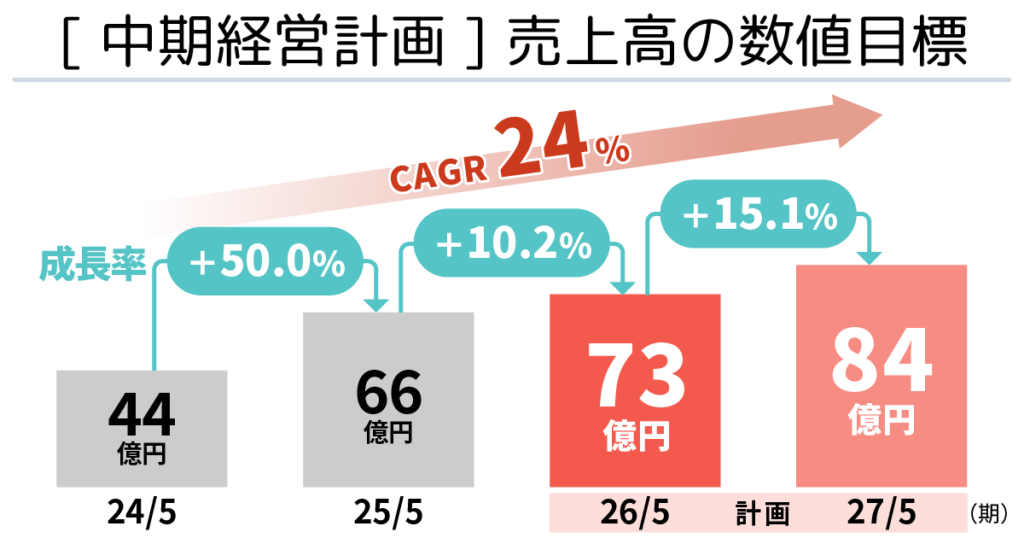

ジーデップ・アドバンスは、2025年5月期決算説明会で中期経営計画を公表し、2027年5月期に営業利益10億円、売上高84億円の達成を目標としました。これは現在の売上高66億円からさらに成長を積み上げるもので、3年間で年平均24%の成長を見込んでいます。2026年5月期については売上高73億円、営業利益9.3億円を見込んでおり、段階的な成長を描いています。

成長戦略としては「上位レイヤービジネスへの移行」、「大規模AI時代に合わせたエコシステムの増強」、「事業ドメイン拡大」の3点を重点施策として掲げ、案件が大型化するなかで、ポートフォリオの拡充、強みであるグローバルパートナーや国内パートナーとの連携強化、エコシステムの構築を通じて、大型案件への対応を図る考えです。

飯野CEOは「一過性のブームではなく、再現性のある事業基盤を築くことが重要」と述べており、同社はAIブームに乗るだけでなく、持続的に必要とされる企業を目指しています。

AI市場のさらなる活性化の中で「成長性」と「安定性」を両立

ジーデップ・アドバンス(5885)は、生成AI市場の拡大を背景にGPUを中心としたAIインフラ事業を展開し、着実に業績を伸ばしてきました。強みである高い技術力と、単なる販売にとどまらないソリューション提供力で、幅広い分野で信頼を獲得しています。

AIの利用用途は年々幅が広がり、特定の分野・企業だけでなく中小企業をはじめとした様々な領域で活用が進んでいます。AIの大型化に伴い、システム規模が拡大するというトレンドは今後も継続され、市場はさらに活性化されると期待できます。

その追い風のなか、ジーデップ・アドバンス(5885)は「成長性」と「安定性」を両立した企業姿勢を保っています。AI関連株の中では堅実に事業を進める姿勢が特徴的であり、投資家にとっては長期的な視点から注目する価値のある銘柄といえるのではないでしょうか。