【漫画】「シケモクで一服しなさい」投資の神様ウォーレン・バフェット…朝マック歴59年のドケチ列伝

株式投資で世界的富豪に昇りつめ、さらに賢人として世界中から尊敬される投資家「ウォーレン・バフェット」。 彼が率いるバークシャー・ハサウェイは、21世紀に入り、どのようにして時代の先行きを見て、新しい投資先を選んだのか? そもそも世界一の投資家と呼ばれるバフェット氏とは、一体どんな人物なのか――?(第1回/全3回)

※本記事は、濱本明監修、ちゃぼ(漫画)、 桑原晃弥著、中野佑也著『バフェットの投資戦略 ’00~’22』(standards)より抜粋したものです。

第2回:【漫画】なぜバフェットはインドのFintechに投資した…ツイッターなどIT企業は基本毛嫌い

ウォーレン・バフェット氏が率いる「バークシャー」という投資会社の謎

実は大失敗だった! 「バークシャー」の買収

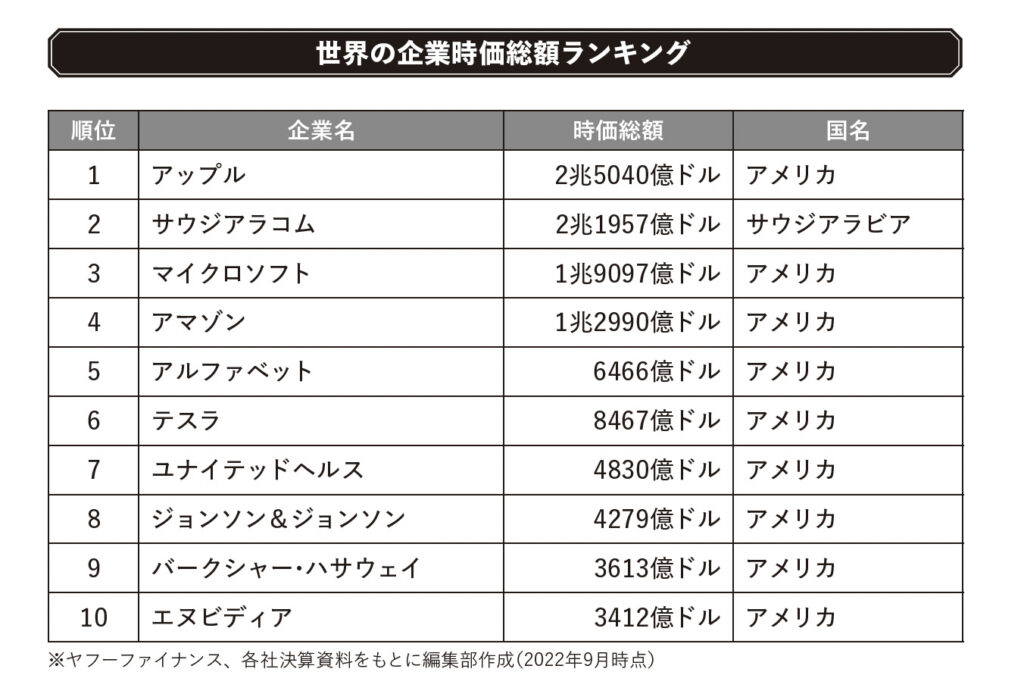

ウォーレン・バフェットが会長兼CEOを務めるバークシャー・ハサウェイ(本社アメリカのネブラスカ州オマハ)は、今でこそ「世界時価総額ランキング」(下表参照)で第9位に入る堂々たる大企業だが、元々は歴史こそ1888年創業と古いものの、世界的競争力を失った潰れかけた繊維会社に過ぎなかった。

にもかかわらず、バフェットが同社に投資したのは「安いし、心底欲しい」と思ったからだ。だが、その結果は買収から20年余り経った1985年、「バークシャー・ハサウェイの名前を耳にしなかったら、今ごろ私はもっと裕福だっただろうね」と振り返るほど悲惨なものだった。

しかし、その後、バフェットは同社を、保険業を足場とする「株式会社の形態をとった投資ファンド」へと業態転換させることでアメリカを代表する巨大企業へと成長させることになった。

さらにバフェット自身も資産のほとんどをバークシャー・ハサウェイの株式に投ずることで資産10兆円を超える資産家になることができたのだから、同社の買収は「成功だった」と言うこともできるが、その成功をもたらしたものこそ同社での失敗から学んだ経験だった。

素晴らしい企業をまずまずの価格で買う

バークシャー・ハサウェイを買収した1960年代、バフェットが投資にあたって重視していたのは「企業価値よりも株価がはるかに安い」ことだった。同社のように競争力を失い倒産の恐れがあっても、会社を清算したときにある程度の利益が見込めるなら「よし」とするのがバフェットの当時のやり方であり、同時に「自分なら会社を再建できるのでは」という多少の自信も持っていた。

そのためバフェットは同社を再建しようとお金も人も投じたものの、1985年、ついに祖業である繊維部門を閉鎖、400人の工員を解雇、機械設備一式を16万ドル余りで売却することになった。繊維部門だけを見れば、たしかにバフェットの言うように「大失敗の投資」だった。

しかし、この失敗をのちの成功につなげたところにバフェットの凄さはある。

この苦い経験を経てバフェットは、経営状態はよくないが、資産に比べて株価が極端に安い企業に投資する「シケモク買い」から、株価は資産の数倍になるものの高い競争力と強いブランド力を持つ企業を買収することのメリットを強く意識するようになり、のちにこう考えるようになった。

「まずまずの企業を素晴らしい価格で買うよりも、素晴らしい企業をまずまずの価格で買うことの方が、はるかによいのです」

困難なビジネスというのは、どんな優れた経営者であっても立て直すのは難しい。そんな厄介なことに挑戦するよりも「まずまずの価格で買える、優れた経営者がいる、優れた事業があり、そこに投資する」ことの大切さをバフェットは理解することになった。以来、バフェットはバークシャー・ハサウェイを拠点に次々と「優れた事業」を買収していく。

2022年現在、同社の傘下には保険と再保険、公益事業とエネルギー、貨物鉄道輸送、製造、小売業などさまざまな事業を行う企業が含まれているが、そのいずれもがバフェットが好む「優れた経営者がいる、優れた事業」である。また、投資している会社に関しても同社のポートフォリオの約40%をアップルが占めるように、優れた経営者が率いる、高い成長力と強いブランド力を持つ企業が並んでいる。

バフェット推奨の「長期保有」の原則

さらに、これらの企業に関してバフェットは、ウォール街で見られるような株価を見ながら売買を繰り返すことはせず「長期保有」を原則としている。こうして長期の視点で経営を任せることで、経営者はウォール街的な四半期決算と株価に振り回される経営ではなく、長期的な成長を目指す経営ができるというメリットが出てくる。そして、それもバークシャー・ハサウェイの成長へとつながっている。

バフェットの成功、それを可能にしたものこそバークシャー・ハサウェイでの苦い経験であり、その経験から学んだ「投資原則」を忠実に実行することでバフェットは「世界一の投資家」になることができた。