投資信託は「S&P500」か「オルカン」?それ以外の“簡単”な選択肢とは

「投資と言えばS&P500かオルカン」。そんな風潮がある一方で、金融教育活動家の横川楓氏によれば、S&P500やオルカン以外にも有力な選択肢があるという。「S&P500かオルカンか、どちらにしよう」と悩んでいる人にこそ送りたい、信託投資の考え方について横川氏が解説する。全3回中の2回目。

※本稿は横川楓著『散財さんのお金の増やし方』(三笠書房)から抜粋、再構成したものです。

第1回:まずはPayPayポイントを活用!投資初心者にお勧めの“第一歩”を解説

第3回:好きな会社の株を買う!ファンだからできる「応援投資」とは

目次

「S&P500」・「オルカン」以外の選択肢

「投資家に人気の投資信託」と言えば、「S&P500」と「オルカン」を挙げる人が多いと思います。S&P500は世界経済をリードする米国の主要企業 500社に集中投資するもの。オルカンは米国だけでなく、日本・欧州・新興国を含む全世界の株式へ幅広く投資するものです。

ただ、私自身が保有している投資信託で一番利益を出しているのは、実はこの二つではありません。

つまり、今の日本では「S&P500かオルカンのどちらか」といった風潮が強いのですが、絶対にその二つのうちのどちらかでなければいけないわけではありません。

ただそう言うと、今度は一気に「何を買えばいいかわからない」と悩みますよね。

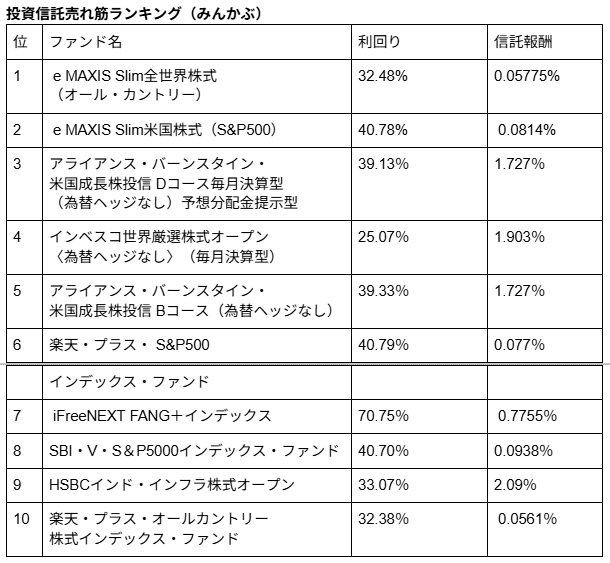

そこで、どんな投資信託がいいかを見るには「投資信託ランキング」が参考になります。いろいろな媒体がランキングを公表していますが、ここでは参考として、投資熱が非常に高まっていた「2025年2月」頃の売れ筋ランキングを見てみましょう。

「手数料」に要注意!

「じゃあ、ランキングの中で一番利回りが高いやつを買えばいいじゃん!」と思いますよね。でも、そうとも限りません。

表の右端の「信託報酬」を見てください。これは要するに「手数料」のことです。銀行にお金を預けても手数料なんて取られませんが、投資信託は「プロやシステムに運用を代行してもらう」サービスなので、持っている間はずーっと、毎日チャリンチャリンと手数料が引かれ続けるんです。

では、どのくらい手数料が引かれるのでしょうか? ここで、ランキング表に戻って、王道の1位・2位(信託報酬が0.1%以下)と、3位以下(信託報酬が約2%)を比べてみましょう。

「たった2%程度の違い」と思うかもしれませんが、これを甘く見ると痛い目を見ます。 たとえば、あなたががんばって投資を続けて、資産が「100万円」になったとしましょう。手数料「0.1%」の場合、年間にかかるコストは、わずか1000円です。ランチ1回分ですね。

一方で、手数料「2.0%」の場合、年間にかかるコストは2万円!その差、1年で1万9000円です。1万9000円あれば何ができるでしょうか? 好きなアーティストのライブのS席チケットが買えるかもしれませんね。欲しかったブランドの洋服も買えるかもしれません。それが、ただ商品選びが違ったというだけで、何もせずに消えてしまうのです。

しかも投資は20年、30年と続くもの。資産が300万円、500万円と増えていけば、この差額もどんどん広がって、何十万円という、海外旅行に行けるくらいの差になってしまいます。

初心者はまず「インデックスファンド」から

でも、なぜ同じ投資信託なのに、こんなに手数料に開きがあるのでしょうか? それは、運用スタイルの違いに理由があります。 投資信託には、大きくわけて、次の二つの種類があるのです。

・インデックスファンド(手数料が安い)……ランキング表の1位や2位の投資信託がこれにあたります。指数に連動するように機械的に買うので、手間がかからず手数料が激安です。

・アクティブファンド(手数料が高い)……ランキング表の3位や4位の投資信託がこれにあたります。これはプロが血眼になって銘柄を選んだり、特殊な運用をしたりしています。

アクティブファンドは、プロの手間暇(人件費)がかかっているから、手数料が高いんですね。にもかかわらず、機械的な指数に負けてしまうことも多いのですが、中にはランキングに入っているように、大きな利益を出すものもあります。投資初心者は、まずは手数料が安く、リスク分散もしっかりされているインデックスファンドを選ぶことを強くお勧めします。

アクティブファンドを買うのは、投資に慣れてきて「もっとこだわりたい!」と思ってからで十分です。新NISAで「何を買えばいいのかな」と悩んだときは、まずは売上ランキングを見て、「なんとなくこれがいいな」と思ったインデックスファンドを買う。これが解答です。

いろいろ研究してから買うことももちろん大切ですが、それで悩んでしまってなかなか買えないよりは、選びやすい方法から選んだほうが早く行動に移せます。なおそのとき、「その投資信託にどんな銘柄が組み入れられているのか」まで見るとよりよいですね。一つ一つの企業を詳しく調べる必要はありません。ざっと眺める程度で大丈夫です。

何も知らなくても投資はできますが、より詳しく知ることで、その企業の名前がニュースで流れたときにはちょっと関心が持てるようになるはずです。結果的に、経済全般への興味が深まるかもしれませんよね。

.jpg)