またバラマキですか…大企業だけ恩恵!自民党議員「社員ランチ代補助」に国民激怒で大炎上 「議員の批判的思考の不足を露呈」

歴史的な円安と輸入コストの高騰が主な要因で、ここ数年の日本の物価は上昇している。特に、食料品やエネルギー価格が大幅に上昇し、家計を圧迫しまくっている。2025年7月の消費者物価指数(生鮮食品を除く)は前年同月比3.1%上昇と高水準が続いており、賃上げが物価上昇に追いつかず、実質賃金は減少傾向にもある。これは国民生活に大きな影響を与えている。そんな中で、自民党の自見はなこ議員がXに投稿した発言が話題を呼んでいる。「社員のランチ代補助、物価上昇に合わせて上げて欲しいと私も古川康先生などと一緒に役所の調整をしていました」。この投稿には「一部の大企業や福利厚生が整ったところしか関係ない」「それより一律減税を」と批判が殺到した。NHK党浜田聡氏の元公設秘書として政府のお金の使い方を厳しく追及してきた、ライターの村上ゆかり氏は「ランチ代補助制度は、これまで度々政府が行って批判を受けてきた『バラマキ」』と同じである」と厳しく指摘する。一体何が起こっているのか。村上氏が改めて詳しく解説していくーー。

目次

大炎上の自民党・自見議員の「ランチ代補助」投稿

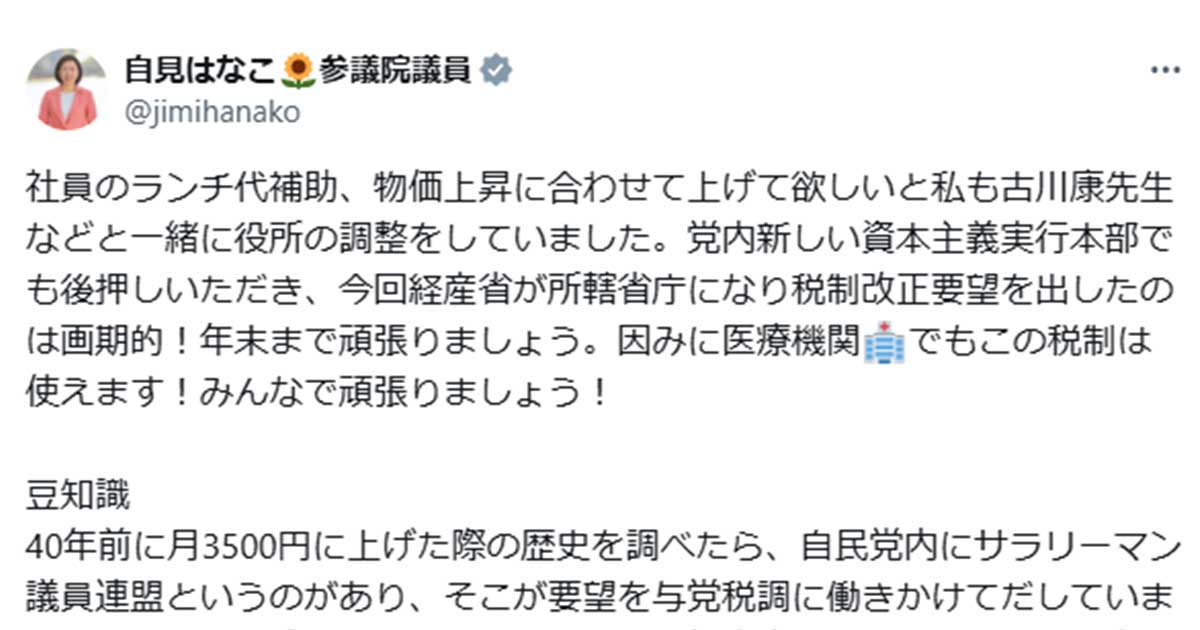

2025年9月7日、自見はなこ参議員がXに投稿した内容が炎上した。

「社員のランチ代補助、物価上昇に合わせて上げて欲しいと私も古川康先生などと一緒に役所の調整をしていました。党内新しい資本主義実行本部でも後押しいただき、今回経産省が所轄省庁になり税制改正要望を出したのは画期的!年末まで頑張りましょう。因みに医療機関でもこの税制は使えます!みんなで頑張りましょう!」

この投稿は9月11日時点で465万インプレッションを超えていた。全国紙の発行部数をはるかに上回る規模であり、ここまで伸びた要因は批判コメントが殺到したためである。自見議員は「ランチ代補助」を自身の成果として投稿したにも関わらず、なぜここまで炎上したのか。

自見議員が「ランチ代補助」と称した制度は、会社が従業員に食事を現物で提供した場合、一定額までは所得税を課さない(非課税とする)制度のことを指している。国税庁ホームページには「従業員がその食事の価額の半分以上を負担すること」「会社の負担額が1か月当たり3,500円以下であること」を非課税の条件とする、とし、現金手当は認められず、現物給付のみを対象とする、と説明されている。

制度がない会社は恩恵ゼロ。不公平だ

この制度の非課税枠は1984年以来一度も改正されていない。経済産業省は令和8年度税制改正要望(2025年 財務省公表)で「非課税限度額は1984年以降40年以上据え置かれており物価上昇を踏まえて見直す必要がある」と説明し、非課税限度額の引き上げを行う、という要望を出している。

自見議員が自身の成果として掲げたのは、この非課税限度額の引き上げという制度改正を政治的成果として示すものであった。しかし国民の反応は制度改正の是非ではなく、制度そのものに疑問を投げかけるものが大半となった。

X上では「ランチ代補助の非課税なんて一部の大企業や福利厚生が整ったところしか関係ない。そんなことより一律で減税すればいい」「現物支給とか半額負担とか条件をつけるから分かりにくいし、結局知らない人や制度がない会社は恩恵ゼロ。不公平だ」「税制を複雑にして利権を作るだけ。誰も得しないし事務負担だけ増える。基礎控除を上げる方が公平」という意見が拡散した。批判の方向は明確に「制度そのもの」へと向けられた。

この「ランチ代補助」制度が複雑であることは、概要の資料を一見しただけでも明らかである。国税庁が定める要件は二段階の判定を必要とし、直感的に理解できるものではなく、現に国税庁ホームページにも「食事を支給したときの非課税限度額の判定」として、事例を挙げて説明しているほどである。

利用者に理解を強いる不親切な制度設計

例えば、社員食堂で1食340円の食事を提供し、従業員が170円、会社が170円を負担する場合、20日勤務で会社負担額は月3,400円となる。この場合、従業員は食事価額の2分の1以上を負担しており、かつ会社負担額も月3,500円以下であるため、会社負担分は給与として課税されない。一方で、これらの非課税要件のいずれかを満たさない場合は、3,500円を超える部分だけが課税されるのではなく、会社負担分(食事価額から従業員負担額を差し引いた額)全体が給与として課税対象となる。このように、制度の恩恵を正確に理解するには複数の条件を確認する必要があり、直感的に分かりにくい制度設計となっている。

「ランチ代補助」制度の恩恵は大企業に偏在している。経済産業省要望書(2025年)は「中小企業を含め取組が見られる」と記すが、この表現は裏を返せば中小企業にとって一般的ではなく大企業中心であることを意味する。