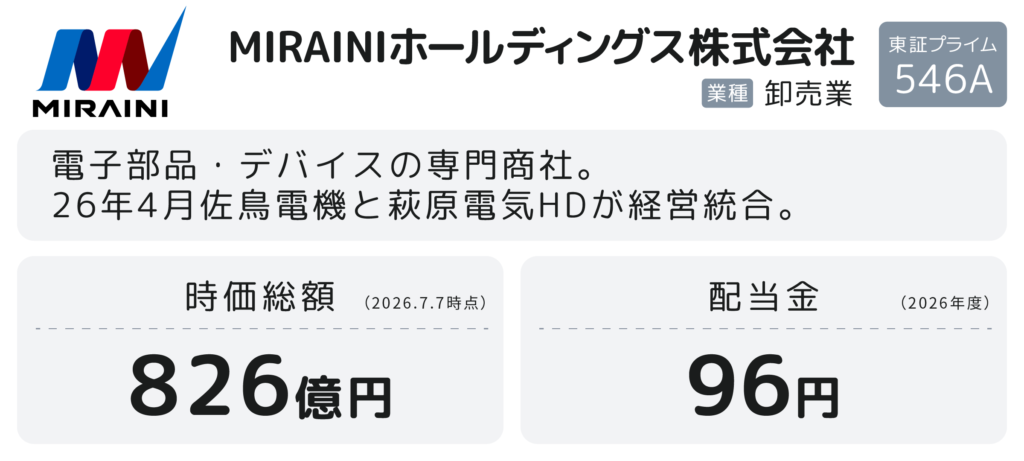

80年企業2社の統合 トヨタ圏×インド×ソリューションの半導体商社の実力MIRAINIホールディングス(546A)

2026年4月、半導体・電子部品商社の業界に新たなプレイヤーが誕生しました。MIRAINIホールディングス(546A)です。

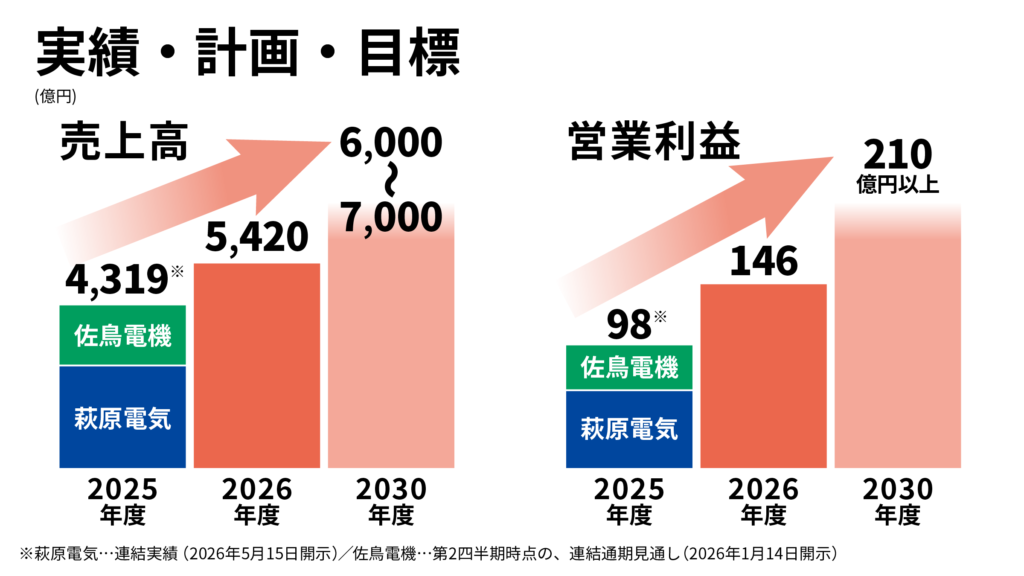

その正体は、それぞれ創業から80年近い歴史を持つ佐鳥電機と萩原電気ホールディングスの経営統合による新会社。2社の売上を合わせると約4,319億円で、半導体商社業界で5位に位置する規模です。

佐鳥グループが持つインド・アジアを中心としたグローバルネットワークと、萩原電気グループが持つトヨタ圏を核とした安定的なモビリティ基盤。この2社が束になることで、「トヨタ圏の安定性」「インドの成長性」「ソリューションの高収益性」という3つの軸を同時に持つ会社が生まれました。

新会社だからこそ、何がどう変わるのか。この記事ではMIRAINIホールディングスの事業構造と成長戦略、そして株主還元の中身を分析します。

※記事とあわせて、動画でも詳しくご覧いただけます。

※記事では6月29日の業績・配当予想修正に伴い最新の数値にて執筆しております。

KEY POINTS

- 創業から80年近い歴史を持つ2社が統合。半導体商社業界5位の規模で、トヨタ圏の安定基盤を土台に出発

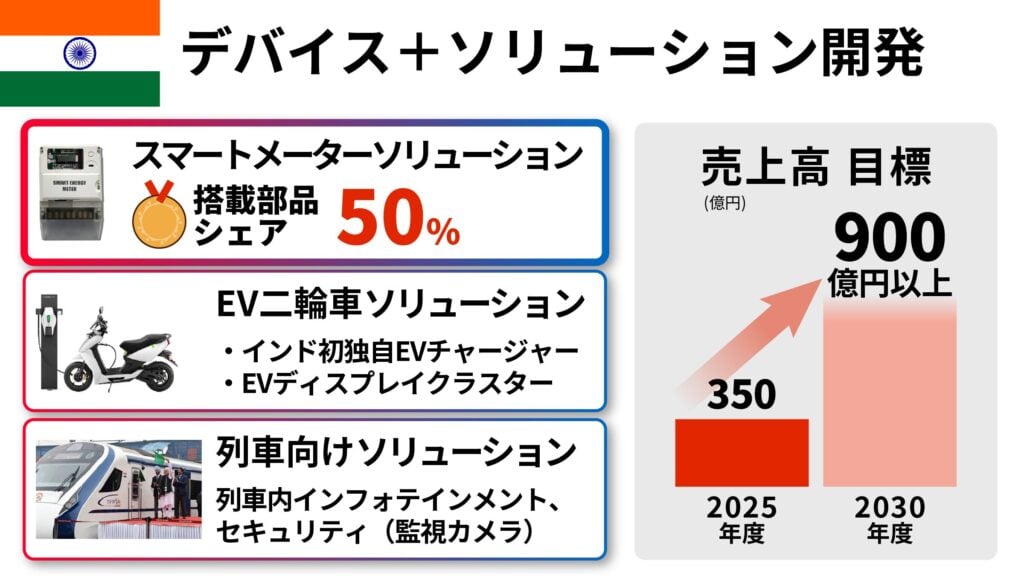

- 佐鳥グループが持つインド7地域・スマートメータ市場シェア50%以上という実績を引き継いだグローバル展開が成長の第一の柱

- 「課題ごと解決する」システムソリューション事業が収益の質を変える第二の柱。2030年には利益の40%以上をソリューション型で稼ぐ構造を目指す

- 両社の配当実績を引き継いだ安定的な株主還元。2026年度配当予想は年96円

目次

「半導体商社」という知られざる存在

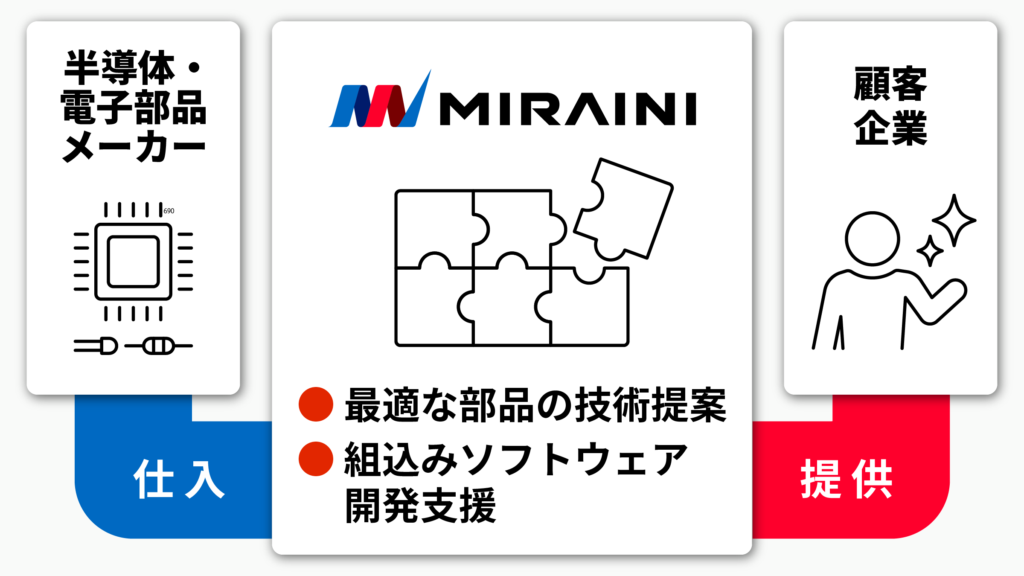

MIRAINIホールディングスは、半導体・電子部品を専門とする商社です。ただし「商社」と聞いてイメージする「ただの仲介業者」とは少し違います。

半導体や電子部品は種類が膨大で、どのチップをどの用途に使うかを技術的に判断できる専門知識が不可欠です。MIRAINIホールディングスはメーカーと顧客企業の間に入り、最適な部品の提案から組み込みソフトウェアの開発支援まで、幅広い技術サポートをセットで提供する「技術系商社」として機能しています。

スマホ、EV、AIサーバー、工場の自動化設備など、半導体なしでは動かないものが社会のあらゆる場面に増え続けるなか、「どの部品をどこに、どう届けるか」を支える半導体商社の重要性は年々高まっています。

こうした業界環境の変化を背景に、より大きな規模でより幅広いサービスを提供できる会社が選ばれる時代になってきました。MIRAINIホールディングスはそのタイミングで誕生した会社です。

80年分の強みが、今ひとつになった理由

MIRAINIホールディングスは、2社の経営統合によって2026年4月に誕生しました。

佐鳥グループは、インド・アジアを中心としたグローバルネットワークと、製造業からFA・ITまで幅広い顧客層を持つ商社です。インドでは7地域7拠点・技術者36名・営業198名という体制を既に整えており、新興市場への足がかりを確立しています。

萩原電気グループは、名古屋を本拠地とする半導体商社で、トヨタ系列を中心とした自動車関連企業との長年の取引基盤を持ちます。車載半導体の販売・技術支援に強みを持ち、「技術系商社」として質の高い提案力が特徴です。

この2社の強みは見事に補い合います。萩原電気グループの技術力・モビリティ基盤と、佐鳥グループのグローバルネットワーク・顧客基盤が融合することで、変化する市場環境に対応し、競争優位性を確立する。これがMIRAINIホールディングスが描くシナジーです。

2026年度の売上目標は5,420億円、営業利益は146億円。統合初年度のため各種施策はこれから本格化しますが、2社が持つ80年分の資産を土台に着実に土台づくりが進んでいます。

MIRAINIホールディングスの顧客基盤は特定の業界や地域に偏っていないことも、安定性の重要な要素です。車載・産業機器・半導体・海外向けなど、景気変動の影響を受けやすい分野と受けにくい分野が組み合わさることで、キャッシュフローが平準化されやすい構造を持っています。

成長戦略① インド・グローバル展開

MIRAINIホールディングスが描く成長戦略の第一の柱は、インドをはじめとするグローバル展開の加速です。

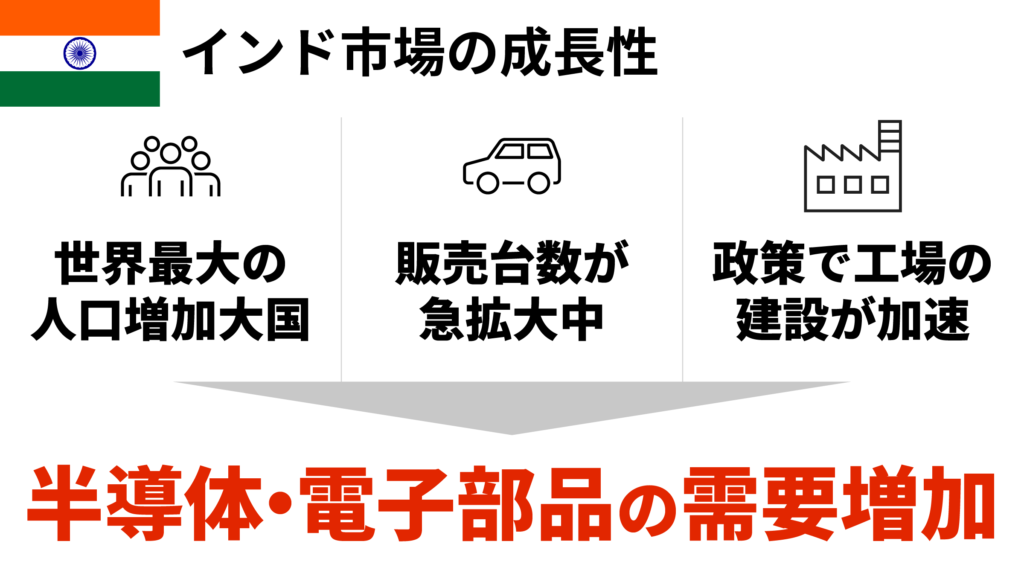

インドは今、人口増加・自動車需要の拡大・製造業の振興が同時進行する国です。工場が増えれば半導体や電子部品の需要がダイレクトに増える。しかもこの流れは中長期にわたって続くと見られており、成長市場への早期参入という点でMIRAINIホールディングスは大きなアドバンテージを持っています。

モビリティ領域でも成長の追い風があります。車両の知能化・電動化・高度化が進む自動車産業では、1台あたりに搭載される半導体の数が増え続けており、萩原電気グループが強みを持つ車載半導体の販売・開発支援需要は中長期的に安定した成長が見込まれています。

両社ともインド・アジアにグローバルネットワークを持ちますが、中でも佐鳥グループはインドでの展開が特に強く、2023年に現地企業を子会社化するなどにより、インド国内に7地域7拠点の体制が既に整っています。インドのスマートメータ市場では搭載部品のシェア50%以上をすでに獲得しており、新会社でありながら確固たる実績と基盤を引き継いでいます。

MIRAINIホールディングスの経営方針では、2030年度にはインド事業だけで売上900億円以上を目指すことが明示されています。「新会社だけどネットワークも実績も既存」——リスクを抑えながら成長市場にアクセスできるこの構造が、インド展開の強みです。

成長戦略② システムソリューション事業

成長戦略の第二の柱は、システムソリューション事業を中心としたソリューション型ビジネス拡大による収益の高付加価値化です。

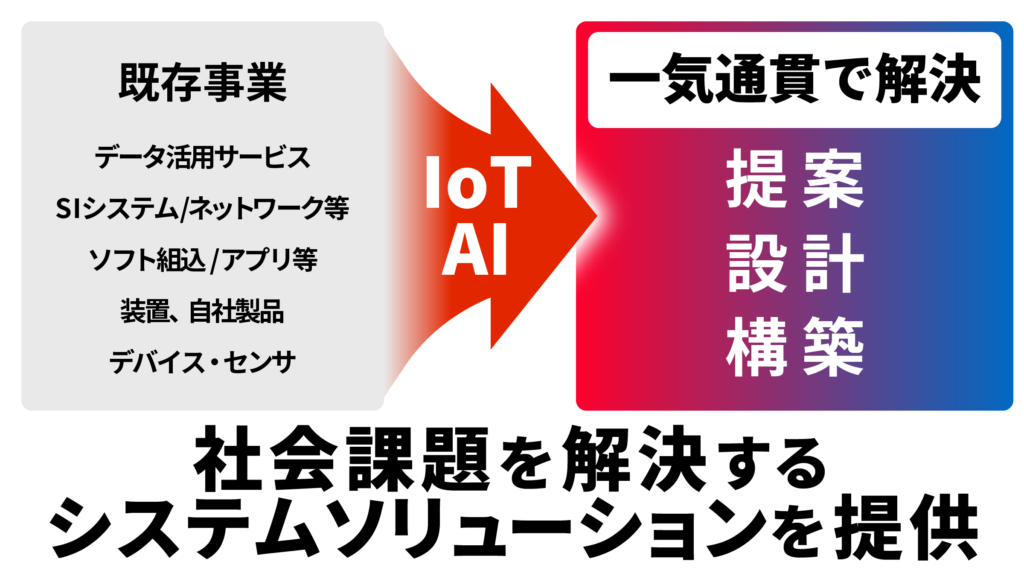

半導体商社の仕事は「部品を届けること」だけではありません。顧客の「こういうシステムを作りたい」「工場をもっと効率化したい」という課題に対して、最適なデバイスや機器の提案からIoTやAIを使ったシステムの設計・構築まで一気通貫で解決できる会社へ——これがMIRAINIホールディングスが目指すソリューション型ビジネスの目指す姿です。

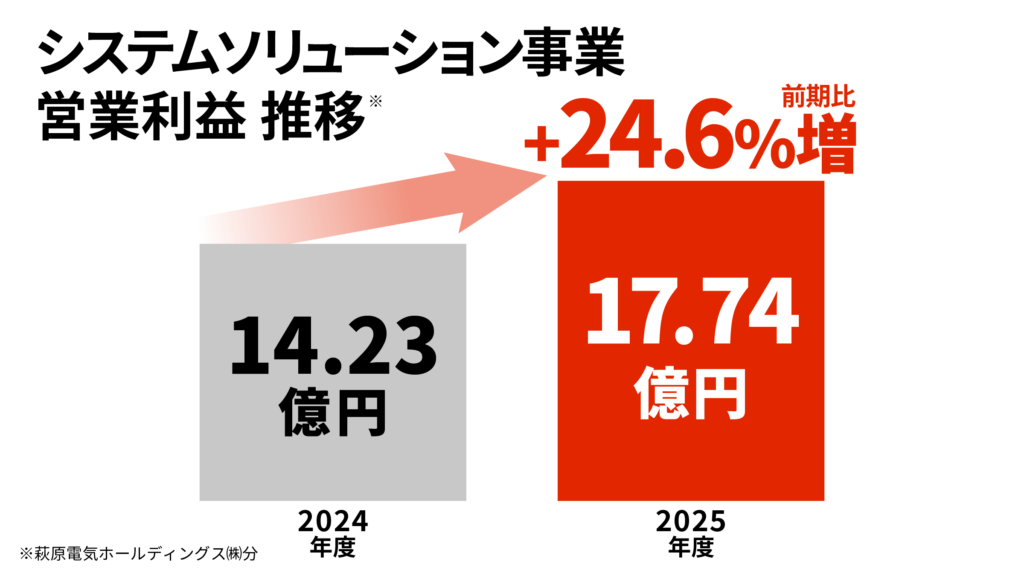

特にシステムソリューション事業は、商社機能に加え、メーカー機能やシステムインテグレーター機能も併せ持つため、顧客課題をより深く解決できる高付加価値な事業です。課題ごと解決できれば単価が上がり、売上規模が同じでも収益性が跳ね上がる構造が生まれます。実際、萩原電気グループのソリューション事業は2025年度に営業利益が前年比24.6%増と、統合前から既に伸びてきています。

統合によるシナジーも具体的です。たとえば、佐鳥電機の絶縁監視装置Leakele(リーケル)と萩原電気グループのデータ分析基盤BellaDati(ベラダティ)を組み合わせることで、工場の電気設備を遠隔で自律管理するソリューションを提案できるようになります。単独では実現できなかった提案が、統合によって可能になる。これがシステムソリューション事業におけるシナジーの具体的な姿です。

MIRAINIホールディングスは2030年度に向けて、ソリューション型ビジネスで利益の40%以上を稼ぐ構造への転換を目標に掲げています。インドのグローバル展開が「規模を伸ばす」ドライバーだとすると、システムソリューション事業は「収益の質を上げる」ドライバーとして、2つが両輪で回り始めたとき、2030年の目標数字が見えてきます。

両社の実績を引き継いだ、安定した株主還元

新会社への投資を検討するうえで気になるのが、配当がどうなるかという点です。MIRAINIホールディングスはその点でも、安心できる材料を持っています。

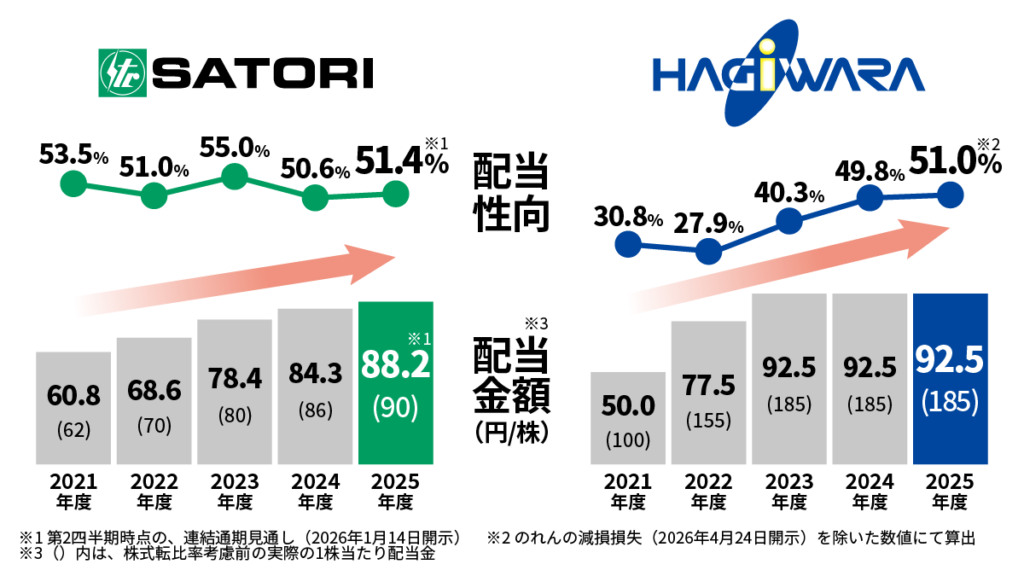

佐鳥電機は配当性向50%前後を5年以上継続。萩原電気ホールディングスも同水準の還元を続けてきました。どちらも「業績が良い年だけ配当を出す」ではなく、継続的な還元を経営方針として掲げてきた会社です。

MIRAINIホールディングスはその姿勢をそのまま引き継ぎ、2026年度の配当予想は年間96円(中間48円・期末48円)。配当性向40〜50%を目途に、安定的かつ継続的な配当を基本方針としています。配当利回りは約4.12%(2026年7月7日時点)と、投資家にとって魅力的な水準です。

「成長投資・財務健全性・株主還元のバランスを重視する」——これがMIRAINIホールディングスの基本スタンスです。成長しながらも株主への還元をおろそかにしない姿勢が、初年度から数字として示されています。

統合効果が本格化する2030年へ

MIRAINIホールディングスは2026年4月に誕生したばかりの統合新会社です。各種施策の検討・実行はこれからが本番であり、統合効果が本格的に出てくるのは中長期的な視点で見る必要があります。

経営方針で示された2030年度の定量目標は、売上高6,000〜7,000億円・営業利益210億円以上・ROE10%以上。現時点(2025年度単純合算)の売上4,319億円・営業利益98億円から、5年間でおおよそ1.5〜1.6倍の規模への成長を描いています。

その道筋は明確です。「トヨタ圏の安定性」という揺るぎない収益基盤を土台に、「インドの成長性」でオーガニックに規模を拡大し、「ソリューションの高収益性」で利益の質を高めていく。この3つが揃ったとき、2030年の数字が現実になります。

ただし、地政学リスクや為替変動など外部環境の不透明感は続いており、統合シナジーの実現には時間がかかる可能性もあります。目標数字はあくまで会社が描くシナリオであり、実現を保証するものではありません。各期の進捗を見守りながら判断する視点も重要です。

歴史ある2社が束になって、半導体需要が世界規模で高まっているタイミングで動いた。MIRAINIホールディングスの今後の展開に注目です。