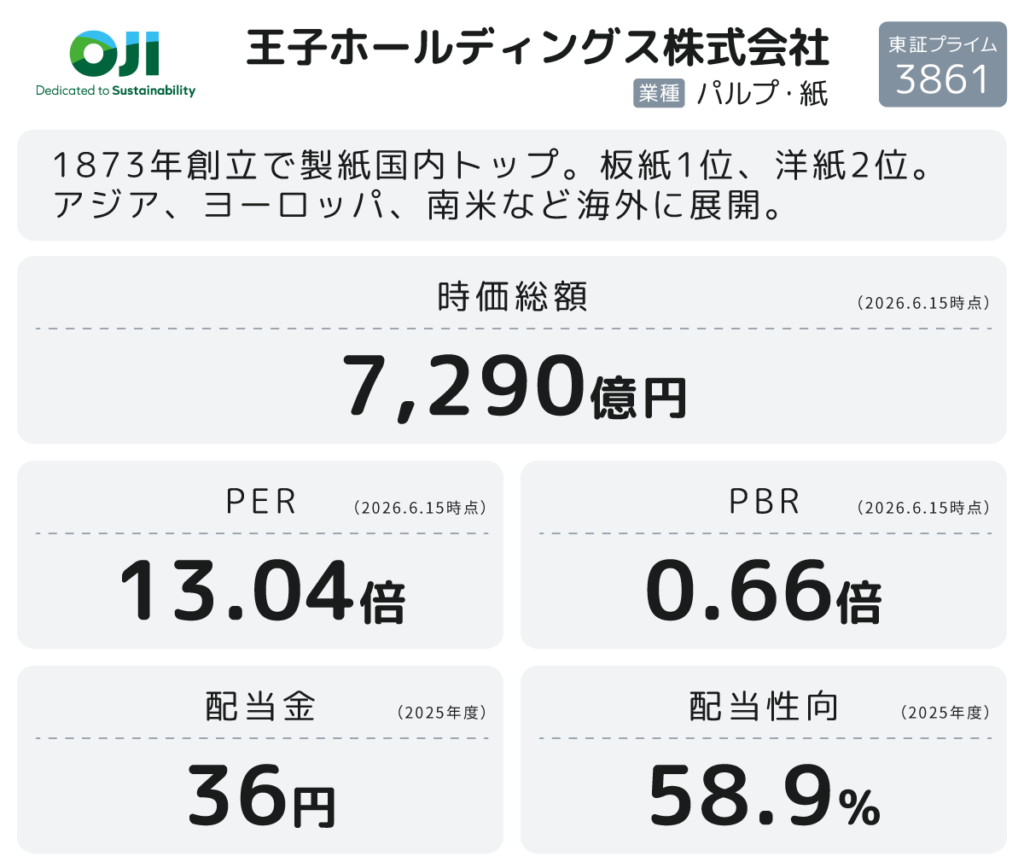

製紙の枠を超えていく「木質バイオマスメーカー」へ 150年企業の大転換 王子ホールディングス(3861)

製紙最大手・王子ホールディングス(3861)。「ネピア」ブランドで知られる身近な企業ですが、その実態はもはや「紙の会社」というだけではありません。売上高1兆8,617億円を誇るグローバル企業であり、約63.6万ヘクタール(※2026年3月末現在)という広大な森林資源を武器に、半導体材料・航空燃料・医薬品まで生み出す次世代素材メーカーへの転換を進めています。

配当性向を30%から50%へと大幅に引き上げ、配当額を36円へ増配。そして大規模な自社株買いも。その決断の背景には何があるのか。この記事では、構造転換の真っ只中にある同社の実力と、中長期的な成長シナリオを分析します。

※記事とあわせて、動画でも詳しくご覧いただけます。

KEY POINTS

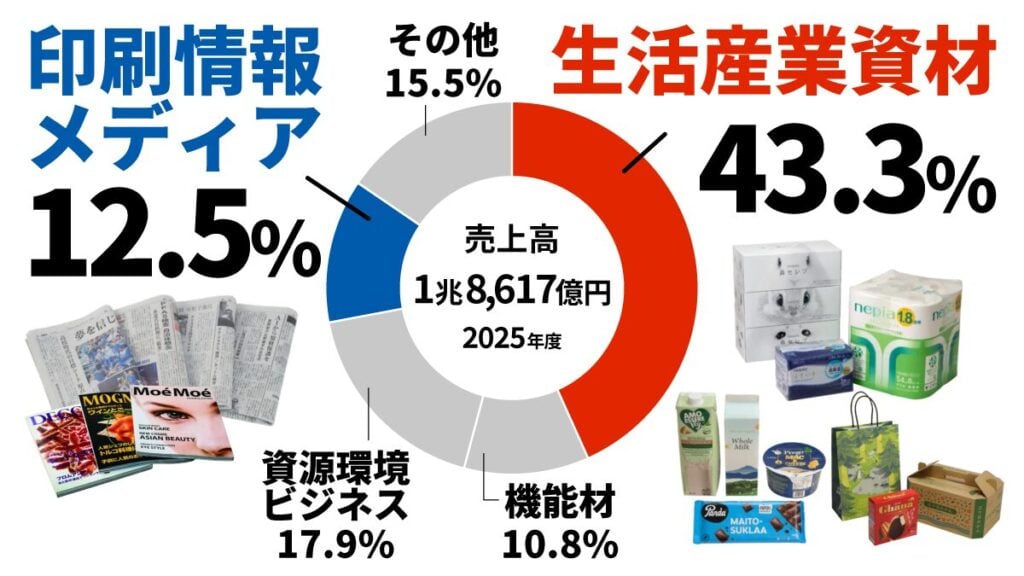

- 「紙の会社」のイメージと裏腹に、新聞・印刷用紙の売上は全体の12.5%ほど。海外25か国に生産拠点を構えるとともに、国内外で広大な森林を保有するグローバル素材企業

- プラスチック包装の紙化など、脱プラの世界的潮流が追い風。サステナブルパッケージ領域での買収・事業拡大で手堅い収益成長を狙う

- 木から半導体材料・航空燃料・医薬品を生み出す「木質バイオマス」が次の柱

- 2027年度に営業利益1,200億円のV字回復を描く

「紙の会社」という先入観を覆す事業構造

王子ホールディングスは、1873年創業の製紙大手です。「ネピア」ブランドのティッシュやトイレットペーパーでおなじみですが、それだけで語れる会社ではありません。

売上の約42%は海外が占め、段ボール・感熱紙・液体紙容器など、暮らしのあらゆる場面で王子の製品が使われています。そして「紙の会社」のイメージを決定的に覆す事実が、新聞紙・印刷用紙の売上比率が全体の12.5%にすぎないという点です。

さらに、同社の強みの源泉となるのが「森」です。国内外7カ国に63.6万ヘクタール、東京都の約3倍にあたる森林を自社で保有。この再生可能な資源が、安定調達やコスト競争力を支えるだけでなく、まったく新しいビジネスの基盤にもなっています。

苦しい局面こそ転換点。着実に進む構造変革

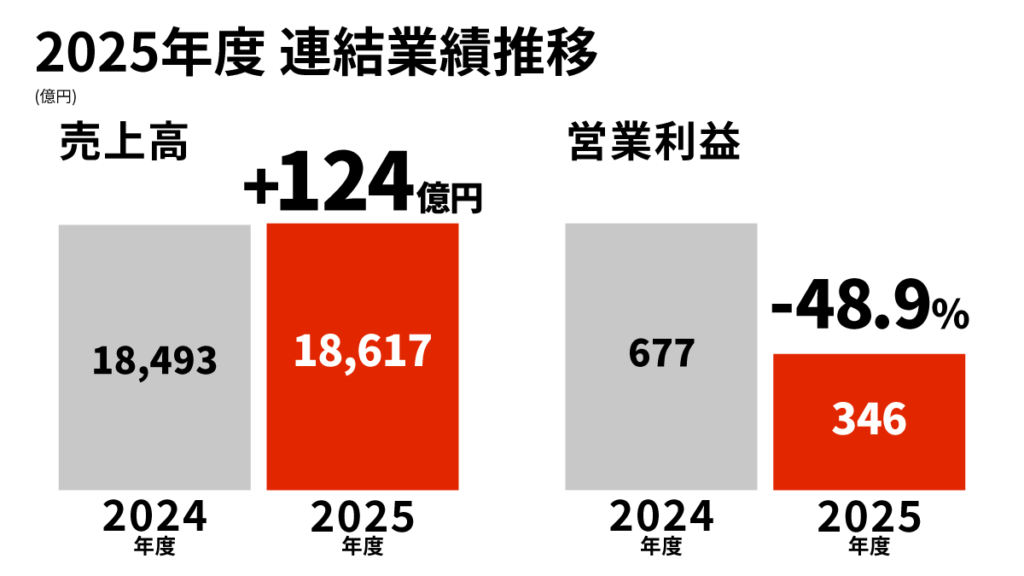

2025年度は、同社にとって特に苦しい1年でした。トランプ関税の影響に端を発した販売パルプ市況の悪化と、物流費・人件費のコスト上昇が重なり、営業利益の実績は346億円(前期比48.9%減)。構造的な課題である新聞・印刷用紙の需要縮小も続いています。

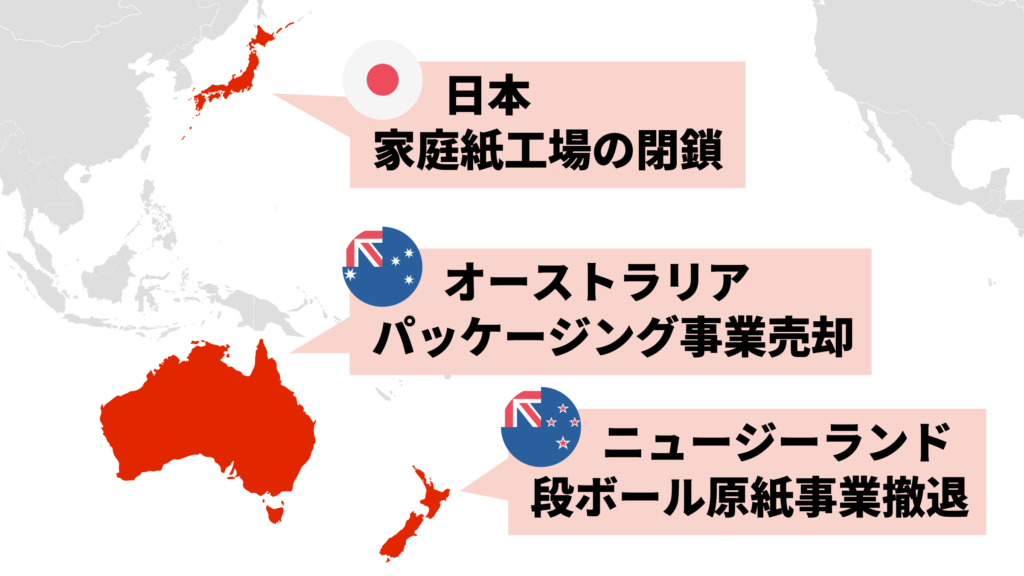

そんななか同社は、低収益性事業の整理を加速させています。ニュージーランドの段ボール原紙事業からの撤退、オーストラリアのパッケージング事業売却、国内家庭紙工場の閉鎖など、こうした「仕込み」を進めながら、成長領域に資本を集中させる構造転換が着実に進んでいます。なお、業績悪化の一因だった販売パルプ市況は2025年7月に底を打ち、その後は順調な回復軌道に乗っています。

ROEの数字にも、改革の意志が見えます。2025年度のROEは5.0%(前年4.3%から改善)でしたが、2027年の中計最終年度に向けて、分子(利益)は低収益性事業の整理と成長領域へのシフトで回復させ、分母(自己資本)は自己株買い・配当で圧縮していく。この両輪を同時に回すことで、2027年度のROE8.0%・連結営業利益1,200億円・当期純利益800億円という中計目標への道筋を描いています。では、その収益回復を支える成長ドライバーとは何か。

成長戦略① 脱プラの波に乗るサステナブルパッケージ

ひとつ目の成長ドライバーは、プラスチック包装を紙などのサステナブル素材に置き換える「サステナブルパッケージ」事業です。

ヨーロッパでは包装資材へのリサイクル設計義務化が進むとともに、世界的に脱プラの流れが加速しています。王子はこの潮流を事業機会として捉え、2024年にはフィンランドのWalki(ワルキ)社を買収。ヨーロッパ市場での技術力と対応力を一気に強化しました。

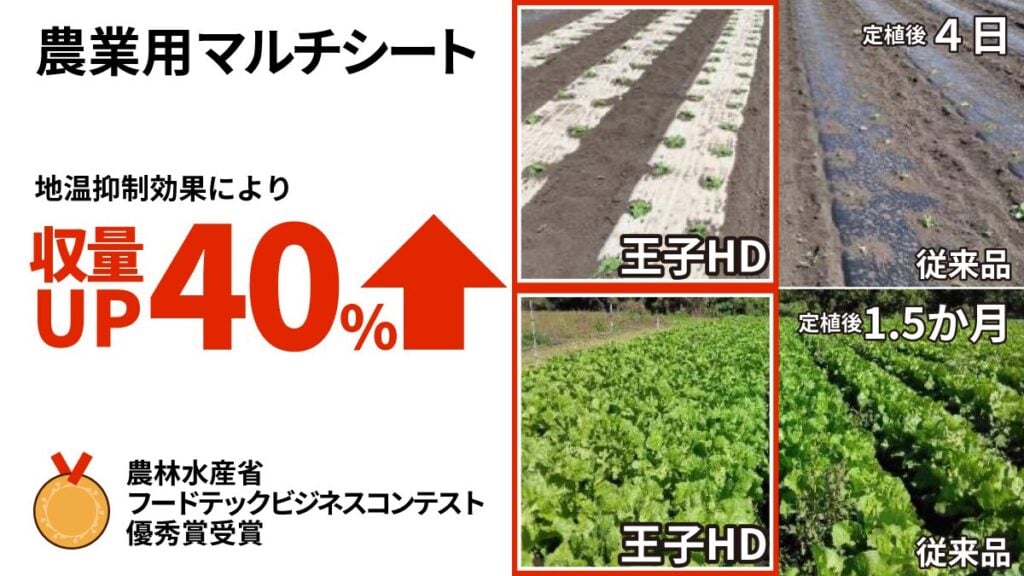

日本における注目すべき事例のひとつが農業分野です。農業用ビニールシートを紙素材に転換したところ、農作物の収量が40%向上した実績があります。

この他にも、EV・データセンター需要の拡大に伴い需要が伸びる大型変圧器向けの特殊ボードも手がけており、2029年には生産能力を現在の3倍に増強する計画です。

これらは既存の製紙技術を土台にした手堅い成長ドライバーとして、比較的早期の収益貢献が見込まれます。

成長戦略② 木から薬・燃料・半導体材料をつくる「木質バイオマス」

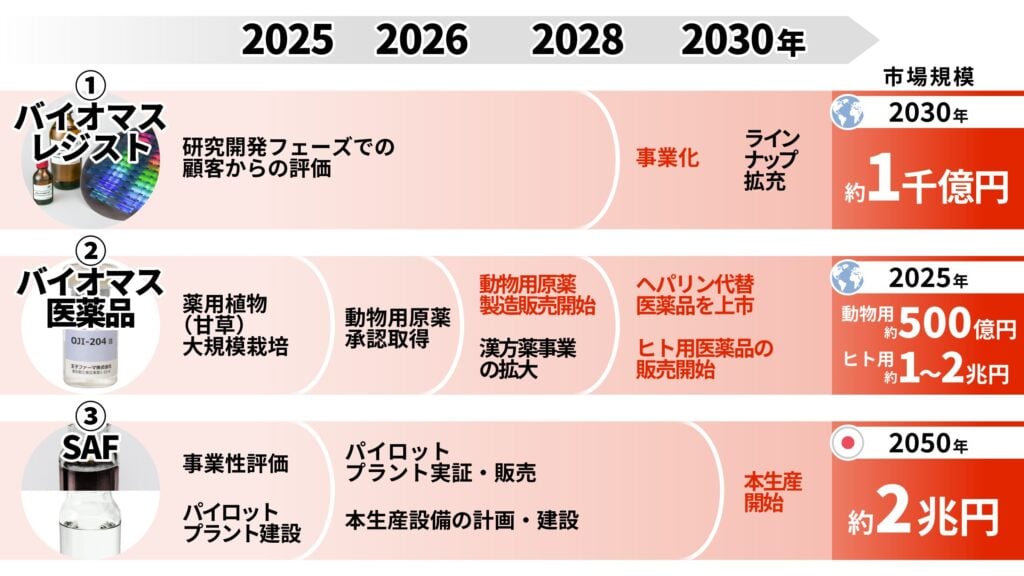

もうひとつの成長戦略が、王子が「最大の勝負どころ」と位置づける「木質バイオマスビジネス」です。木材を化学変換し、医薬品・航空燃料・半導体材料など高付加価値製品を生み出す、いわば「石油化学コンビナートの木質版」を目指すビジネスモデルです。

なぜ王子がこれを手がけられるのか。その背景には3つの強みがあります。

- 豊富な森林資源と、100年以上にわたって培った森林経営のノウハウ

- 新設するには数千億規模の投資が必要なパルプ設備がすでに存在する

- 日本最大級の実証プラントが2025年5月に稼働済み

この3つが揃っている会社は、国内では他にありません。

具体的な製品は3つ。まず「バイオマスレジスト」は最先端半導体向けのEUVレジストで、有害なフッ素化合物(PFAS)を使わない環境対応型。2028年の事業化を目指しています。

次に動物用関節炎薬をはじめとする「バイオマス医薬品」は2026年から製造販売開始予定で、将来はヒト用透析薬も視野に入ります。

そして「SAF(持続可能な航空燃料)」の原料となるバイオエタノールは、2030年の本生産開始を計画。国内市場規模は2050年に約2兆円とも試算されており、2026年1月にはヨーロッパでのバイオエタノール生産実績が豊富なオーストロセル社(オーストリア)を買収し、取り組みを加速しています。

概念自体は以前から存在しましたが、技術・規制・市場環境が今ここで揃ってきた。「昔からあった発想が、今ビジネスになり始めた」フェーズに入っています。

配当性向50%へ、攻めた株主還元の中身

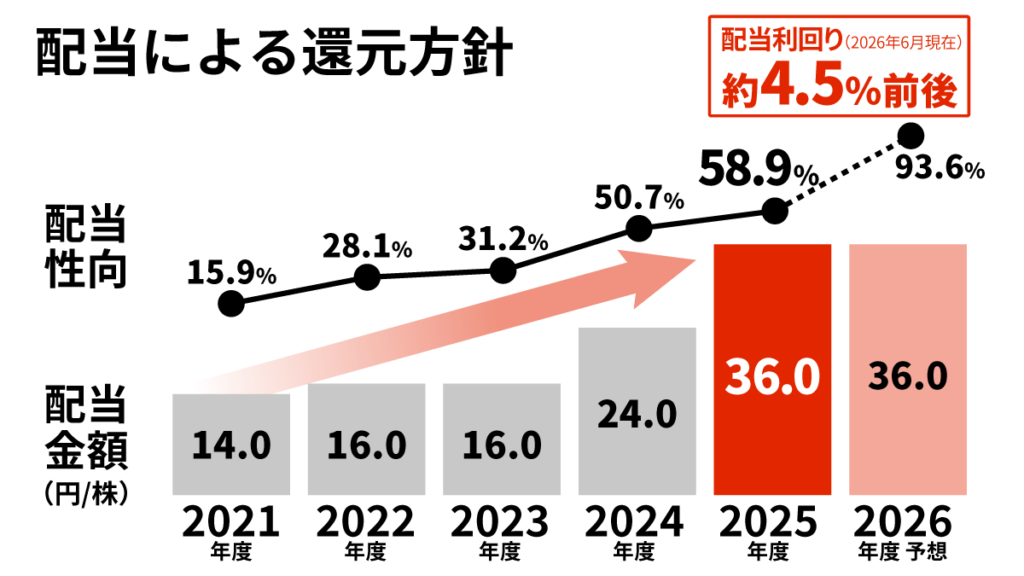

株主還元の面でも、王子の本気度は数字に表れています。2025年度から配当性向を30%から50%へ一気に引き上げ、1株あたり配当は2024年度の24円から36円へ増配。配当利回りは約4.5%前後(2026年6月現在)で推移しています。

業績が苦しい時期にも配当を維持できるのは、経営陣が2027年度の業績回復に強い自信を持っているサインとも読めます。株主優待も充実しており、1,000株以上を継続保有するとネピアの商品カタログギフト、5,000株以上では王子ホール主催コンサートへの招待(抽選)もあります。

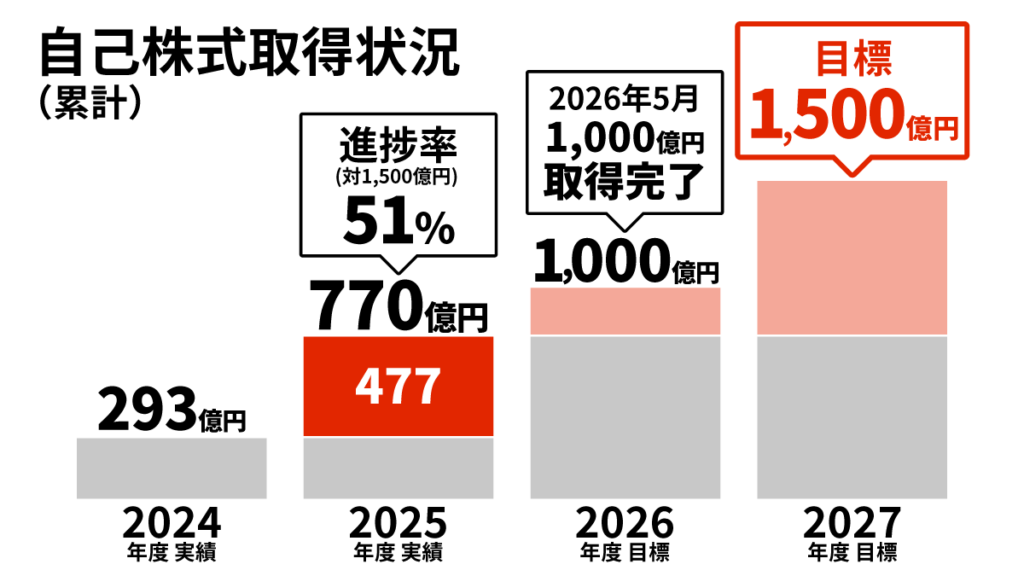

さらに、2024年度から2027年度にかけて累計1,500億円の自己株式取得を計画しており、2025年度の進捗率は51%に到達。2026年5月には累計1,000億円の取得が完了しました。加えて発行済株式の9.9%にあたる1億株を2026年5月29日に消却しています。自己資本を直接圧縮するこの動きは、ROE改善への本気度を示す象徴的なアクションです。

森が育む、次の100年

150年の歴史を持つ会社が、今大きく変わろうとしています。製紙の枠を超えた事業構造の転換、木質バイオマスという全く新しい次の柱、そして攻めた株主還元。この3つが王子ホールディングスの現在地です。

ただし、木質バイオマスビジネスが本格的に花開くのは中長期的な話です。現在は「仕込みの時期」であり、2027年度に描く営業利益1,200億円・ROE8%というV字回復シナリオへの道筋が着実かどうか、各期の進捗を見守る視点も重要です。

「製紙の枠を超えていく」。100年以上にわたって育ててきた森があるからこそ言える言葉です。安定した事業基盤という「守り」と、木質バイオマスという次世代ビジネスへの「攻め」を両立する王子ホールディングスの変革に、今後も注目です。