教育投資ジャーナリスト「私立医学部受験にはざっくり1,000万円が必要になる」短期間で1,000万円を用意するための投資ルート

私立大学の医学部に進学するためには莫大な教育費がかかることは言うまでもない。教育等ジャーナリストの戦記氏は「私立医学部受験にはざっくり1,000万円が必要になる」という。ではその1,000万円をどのように用意するか。同氏がそのための投資ルートを解説するーー。

みんかぶプレミアム連載「受験とキャリアの不都合な真実」

目次

私立医学部受験には、ざっくり1,000万円が必要になる

教育投資ジャーナリストの戦記(@SenkiWork)と申します。

2026年4月26日(日)にみんかぶマガジンに寄稿させて頂いた以下の記事ですが、予想外に反響が大きく、執筆者として嬉しく思います。

「私立医学部入試の真の参入障壁は約1,000万円の入学金。進学しなくても支払わされる…子供を国立医学部に合格させるためにやらせておきたいことを医学部識者たちが公開」

(https://mag.minkabu.jp/life-others/40932/?membership=1)

我が家には現在高校2年生の娘がいますので、僕にとっても入学金1,000万円問題は自分ごとの悩ましいテーマです。どう解決すべきなのか、僕としても真剣に考えました。

なぜ1,000万円なのか、前回記事のおさらいとすると、以下の通りです。

「つまり、最終的に東京科学大学または東京大学理科三類に合格した場合でも、私立医学部に振込みが必要な現金は、国福450万円+日医450万円+慈恵100万円の合計1,000万円で、入学金没収は国福150万円+日医150万円+慈恵100万円の合計400万円になります。最終的に進学する国立大学医学部の学費が6年間で約350万円であったことを考えると、没収されてしまう入学金が400万円となるのです」

「このように、私立医学部受験を考える場合は、6年間の学費総額を考えるだけでは不足しており、実際に合格した後の学費振込額と期限を良く考えないと、家計では賄えないことになります。日本円の現金で1,000万円以上を持っているひとは少数派だと考えますので」

仮に高2娘が私立医学部受験をする場合は、2028年1月に入試と合格発表がありますから、2027年12月末までに1,000万円を用意する必要があります。その日本円キャッシュは、現時点から2027年12月までの家計の余剰キャッシュから努力して確保する予定ですが、ここで一つ疑問が浮上しました。

それは、「果たして日本円キャッシュとして貯金して1,000万円を積み上げることが正解なのだろうか?」という問いです。

尚、本記事は筆者個人の見解に基づく情報提供を目的としたものであり、金融商品取引法・保険業法に基づく投資勧誘・保険募集には該当しません。記載内容の正確性・完全性を保証するものではなく、投資判断は読者ご自身の責任においてお願いします。

1年8か月で1,000万円を用意できる可能性がある3つのルート

2026年4月から2027年12月までという1年8ヶ月(20ヶ月)の期間は、投資の世界では「超短期」に分類されます。

僕は、普段S&P500やSPYDなどでデータに基づいた資産運用をしていますが、この1,000万円という資金は、「使う時期と目的が明確に決まっている確定資金」であるため、「元本割れリスクを極小化しつつ、インフレや金利上昇の恩恵を享受する」戦略が最適となります。

現在の市場金利(2026年5月時点)を踏まえると、以下3つが王道となるでしょう。

①円建て「高利息の定期預金・ネット銀行」

もっとも確実かつ、ペイオフ制度(1,000万円まで保護)を活用できる選択肢です。現在、ネット銀行を中心に円安・金利上昇の影響で定期預金の利率が大幅に改善していますので、実現可能な選択肢です。想定利回りは、1.3~1.45%(年率・税引前)。具体的な金融機関としては、SBJ銀行、オリックス銀行、愛媛銀行、あおぞら銀行BANK等でしょうか。

今後の家計余剰キャッシュ1,000万円を、「1年定期」と「半年定期」に分けて組み合わせて更新するなどして、2028年1月に満期が来るよう設定する作戦となります。とはいえ、SBJ銀行や愛媛銀行のキャンペーン商品の多くは「新規口座開設者限定」かつ「募集上限あり」のため、既存顧客には適用されない点と、満期前に上限に達する可能性もあるので注意は必要ですが。

②円建て「個人向け国債(固定5年)」

2026年5月現在の国債利率は、数年前とは比較にならないほど上昇しています。2026年4月募集の個人向け国債(固定5年)の利率は年1.79%(税引前)と、定期預金をも上回る水準です。

ただし、ここで重要な注意点があります。個人向け国債は「発行から1年以上経過すれば中途換金可能」ですが、中途換金する際には「直前2回分の各利子(税引前)×0.79685」に相当する中途換金調整額が差し引かれます。これは実質的に、税引後で約2回分の利払い相当額が手元に戻らないことを意味します。この調整額の影響を踏まえて、20カ月後の中途換金時の実質利回りを試算すると、以下のようになります。

・20カ月間で受け取れる利子:3回分(発行6・12・18カ月後)

・中途換金調整額:約2回分の税引後利子相当額

・差し引き後の実質手取り:約1回分の税引後利子相当額

=1.79%÷2×0.79685≒約0.71%(20カ月分)

→年率換算で約0.43%程度

この実質利回りは、同じ20カ月で比較すると、①の定期預金(年率1.3〜1.45%)を大きく下回ります。したがって、この運用期間においては「国債の方が利率が高い」という先入観は禁物です。

それでも国債を選ぶメリットがあるとすれば、仮に金利がさらに上昇して定期預金の預け替えタイミングを逃した場合のリスクヘッジや、元本保証の確実性です(なお、個人向け国債は預金保険の対象外ですが、国の信用に基づく元本保証はあります)。

なお、同じ個人向け国債で比較した場合、固定3年(1.51%)よりも固定5年(1.79%)の方が表面利率が高く、同じ中途換金ペナルティ構造の下でも実質利回りが高くなります。20カ月での換金を前提とするなら、あえて固定3年を選ぶ合理的な理由はありません。

総合的に考えると、20カ月という明確な運用期限がある今回の場合は、上記①の定期預金の方が実質利回りの面で優位であり、個人向け国債という選択肢の魅力は低いと思います。

③外貨建て「米ドル建てMMF・短期国債」

学費が「円建て」で必要であることを考えると、為替リスクが発生しますが、選択肢としてはあり得ます。想定利回りは、4.5〜5.0%(年率・税引前、米ドル建て)。具体的には、米ドル建てMMFまたは残存期間2年未満の米国債を保有することになります。しかし、この場合は、2027年12月に円高に振れていた場合、利回り以上の為替差損が出るリスクがあります。

以上の通り、現実的問題として、2027年12月末に日本円キャッシュが1,000万円必要となることに備える場合は、要するに「資産運用で負けられない」ことを意味します。例えば、個別株に投資して2027年12月末に半減していたら、500万円のロスカットとなります。これでは精神的コストがリターンに見合わないとも思います。

しかし、本稿を執筆している2026年5月8日現在は、米国イラン戦争の終わりが見えない状況が継続しており、他方で、株式市場は日本株も日経平均が6万円を超えて過去最高値、そしてS&P500指数も7,300ポイントを超えて過去最高値です。ホルムズ海峡閉鎖に伴う石油やナフサの供給危機が発生しているのに、なぜ過去最高値を更新し続けているのか。

これは世界的なインフレが止まらないから、と僕は見ています。インフレが激化する可能性が高い世界において、果たして上記の王道で1,000万円を運用することは正しい判断なのでしょうか。

僕にはそう思えませんでした。

僕が20カ月の運用で採用した獣道

僕は2020年8月に「学費を資産運用で捻出する」という明確な目的で開始した公開実験用ポートフォリオとして、2026年5月現在で2.8億円を運用しています。その全体からしたら1,000万円は3.6%にすぎません。さりとて、1,000万円は大きな金額です。

いろいろ計算した結果、1,000万円という個別資金の守りではなく、「ポートフォリオ全体の最適化」として捉えることも可能なのではないかと考えるに至りました。1,000万円を個別の「学費バケツ」として隔離して現預金に置くことは、資産運用の効率性を押し下げる「機会損失」という見方もあるのではないかと。

以下3つの観点で、ポートフォリオを考えました。

①「メンタル・アカウンティング(心理的会計)」の排除

「学費」「老後資金」と財布を分けることのメリットも大きいのですが、2.8億円の流動資産がある場合、すべての資金は代替可能です。つまり、2027年12月にS&P 500が仮に30%暴落していたとしても、その時に「含み損が出ているS&P 500を売る」のではなく、「手元のキャッシュや他の利確済み資産から1,000万円を支払う」という選択肢が取れるからです。

②リスク許容度の再定義

仮に1,000万円が50%暴落した場合、その損失は500万円となります。しかし、これは総資産2.8億円に対する影響としては1.8%にすぎません。もっというと、これは通常、僕のポートフォリオが晒されている1日のマーケット・ボラティリティの範囲内にすぎません。ということは、1,000万円をどう運用するかは、大した問題にはならないことを意味します。つまり、既存ポートフォリオの「補填能力」があることから、更にリスク資産を持ち続け、さらに資産を増やす最大の武器となる見方もできます。

③20ヶ月間の期待リターン

2027年12月までの20カ月ですが、S&P500の歴史的な平均リターン(年利7〜10%)を考慮すると、1,000万円は1,100万円程度に成長していると嬉しい。とはいっても、これは長期的な視点に立った場合の話なのではありますが。

以上を熟慮した結果、僕の導き出した結論は、以下の通りでした。

「2026年5月から2027年12月までに発生した家計の余剰キャッシュフローを、楽天S&P500投信にドルコスト平均法で総額1,000万円を目標に積み立てる。その後、時価が1,000万円を下回ったら1,000万円になるまで追加投資する」

なぜ楽天S&P500投信(正式名称は、楽天・プラス・S&P500インデックス・ファンド)を選択したかというと、僕はこの投信を保有していないためです。つまり、僕が既に投資している金融商品である「eMAXIS Slim米国株式(S&P500)」に投資した場合は、1,000万円が混ざってしまい、パフォーマンスが直接測定できないことになります。細かい計算をすれば可能なのですが、それでは面倒です。よって、これまでに投資したことがない楽天S&P500に投資すれば、今回の投資判断の是非も検討しやすいことになります。

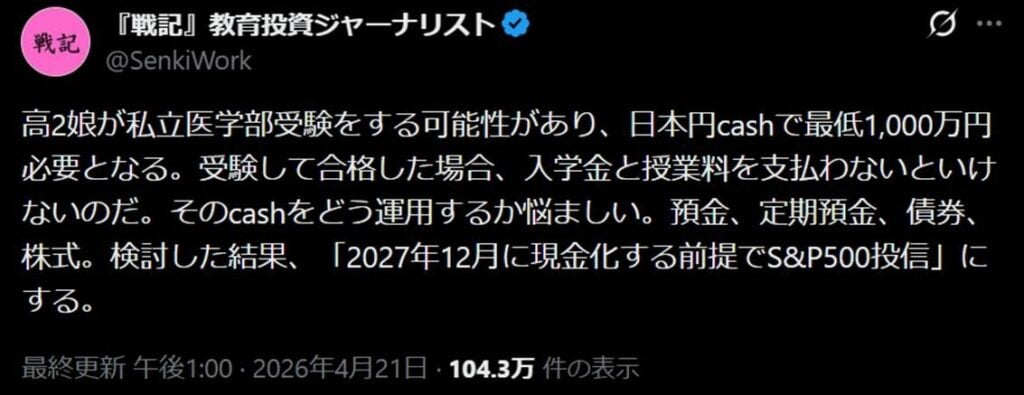

以上を考え、4月21日に以下のツイートをしたところ、100万インプレッションを超えました。

高2娘が私立医学部受験をする可能性があり、日本円cashで最低1,000万円必要となる。受験して合格した場合、入学金と授業料を支払わないといけないのだ。そのcashをどう運用するか悩ましい。預金、定期預金、債券、株式。検討した結果、「2027年12月に現金化する前提でS&P500投信」にする。

— 『戦記』教育投資ジャーナリスト (@SenkiWork) April 21, 2026

また、実際に楽天S&P500投信に150万円と投資し、スタートをしました。

楽天SP500で偉大な一歩を踏み出した。私立医学部受験に必要な日本円cash 1,000万円を育てていきたい。明確な使途があるお金を育てるのは面白い。 https://t.co/n5sS3Xy8WJ pic.twitter.com/tSWzrtTBA9

— 『戦記』教育投資ジャーナリスト (@SenkiWork) April 25, 2026

今後は、この実験を進めて、「果たして1ドル159円の円安、そしてS&P500が過去最高値圏にある状態からでも、2026年4月から2027年12月までの20カ月間の積立投資で楽天S&P500投信からリターンを得ることは可能なのか?」を検証したいと思います。