決算ギャンブルはもう卒業!プロ投資家が実践するデータ分析アプローチ

本稿で紹介している個別銘柄:アドバンテスト(6857)、台湾積体電路製造(TSMC)

いよいよ第3四半期の決算繁忙期が到来した。

株式市場において、四半期ごとの決算発表は、投資家の期待と畏怖が交錯する特異点である。好決算による株価急騰という「正のサプライズ」を期待する一方で、コンセンサス未達による急落という「負のリスク」に怯える日々。

決算を跨ぐ行為(決算プレー)は、半ば運任せのギャンブルとしている投資家も少なくない。

しかし、巨額の資金を運用する機関投資家のようなプロフェッショナルの世界において、決算は断じてギャンブルではない。彼らにとって決算発表とは、事前に積み上げた緻密な定量的分析が正しかったかどうかを確認する、「答え合わせ」の場に過ぎない。

では、投資のプロはいかなるデータを用い、市場の不確実性を排除しているのか。今回は、“ミスプライシング(適正価格からの乖離)の発掘”に定評のあるfundnoteのファンドマネージャー・神谷悠介氏に取材を行い、その分析手法の一端を解き明かす。

神谷氏は我々個人投資家もアクセス可能な「公開データ」を、一般とは異なる解像度で解析することで、市場の歪みを精緻に見抜いている。

本稿では、現在の株式市場の牽引役である「生成AI」の中核銘柄、アドバンテストをケーススタディ(題材)に、神谷氏が実践する「業績の先行指標分析」について詳述したい。

※特定の銘柄を推奨するものではなく、あくまで分析手法の一例として紹介するものである。

目次

生成AI相場の代表格「アドバンテスト」が抱えるボラティリティ

アドバンテスト(6857)は、半導体検査装置(テスタ)で世界トップシェアを誇る、日本を代表するハイテク企業である。NVIDIAのGPUをはじめとする最先端AI半導体の製造工程において、その性能を保証する同社の装置は不可欠な存在であり、AI相場の代表的な銘柄として投資家の間で挙げられる。

しかし、投資家にとっての課題は、その高いボラティリティ(価格変動性)にある。半導体業界特有の「シリコンサイクル」の影響を受け、四半期ごとの売上高が大きく変動するためだ。

この点について、神谷氏は次のように指摘する。

「アドバンテストは、前回の第2四半期決算でストップ高をするなど、決算でサプライズが生じやすい銘柄の1つです。ただ、月次で業績を追うことで事前に一定程度決算を予習することができると考えます」

もし、決算発表の数週間前に、その四半期の売上高を高い精度で予見できるとしたらどうだろうか。投資行動からは「迷い」が消え、冷徹な判断が可能になるはずだ。 そのための鍵となる先行指標(Leading Indicator)は、意外な場所に存在した。

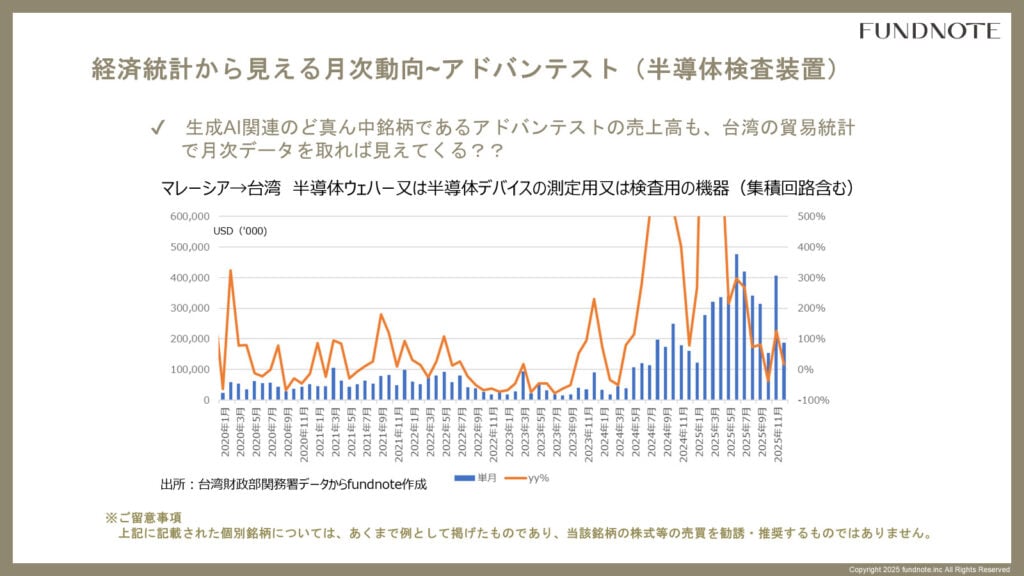

サプライチェーン分析が導き出す「台湾貿易統計」の有用性

神谷氏が着目したのは、アドバンテストの主力製品である「SoCテスタ(System on a Chip Tester)」の商流、すなわちグローバル・サプライチェーンの構造である。

まず、「製造拠点」である。アドバンテストの主力工場の一つは、マレーシアのペナン島に位置している。群馬工場なども存在するが、グローバル供給のハブとしてペナンの重要性は極めて高い。 次に、「主要顧客」である。世界最先端の半導体を製造しているのは、言わずと知れた台湾の台湾積体電路製造(TSMC)だ。

つまり、アドバンテストのビジネスフローは、「マレーシア(ペナン工場)で製造された検査装置が、台湾(TSMC等)へ輸出される」という図式に集約される。神谷氏はこの点について解説する。

「私がアドバンテストの業績を予測するために見ているのは『台湾の貿易統計』です。具体的には、台湾への輸入データの中で、輸出元を『マレーシア』、品目を『検査装置』に限定して抽出しています。実は、マレーシアのペナンから台湾へ半導体の検査装置、特にテスタを輸出しているのは、ほぼアドバンテストだけなんですね」

半導体製造装置には多種多様な品目が存在するが、この特定の商流に関しては、事実上アドバンテスト製品が独占的なシェアを有していると推察される。即ち、この貿易統計の数値は、アドバンテストの台湾向け売上高、引いては全社業績の代理変数(Proxy)として機能するのである。

決定係数「0.98」が示す統計学的優位性

では、この貿易統計はどの程度の説明力(精度)を持っているのか。