【半導体商社】【専門商社】【サイバーセキュリティ】東京エレクトロンデバイス株式会社(2760)

今回は、「半導体商社」「専門商社」「サイバーセキュリティ」などの「株テーマ」に関連する、東京エレクトロン デバイス株式会社(2760)です。

Key Points

- ビジネスモデルの多様化と収益性向上で「技術商社機能を持つメーカー」に進化していくという成長戦略。

- 直近2024年3月期2Q決算は「増収増益」。さらに2024年3月期も好調持続の見通し。

- 自己資本比率は1.8ポイントUPし28.2%へと推移

- 中間配当183円を実施。2023年10月1日付で1株当たり3株の割合で株式分割を実施しており、分割換算後の期末配当は70円、分割前の基準では年間配当は393円を予定。

目次

Identity

企業能力 KFS(Key Factor for Success = 重要成功要因)

高効率スマート社会(Society5.0)の到来を見据えた、「技術商社機能を持つメーカー」への進化

同社は、産業機器メーカーを中心に、半導体やボード製品、ソフトウェア等の販売、およびプライベートブランド製品の開発・製造・販売をしています。さらに、ネットワーク関連製品、ストレージ関連製品、セキュリティ関連製品の販売および保守・監視サービス等も行っています。

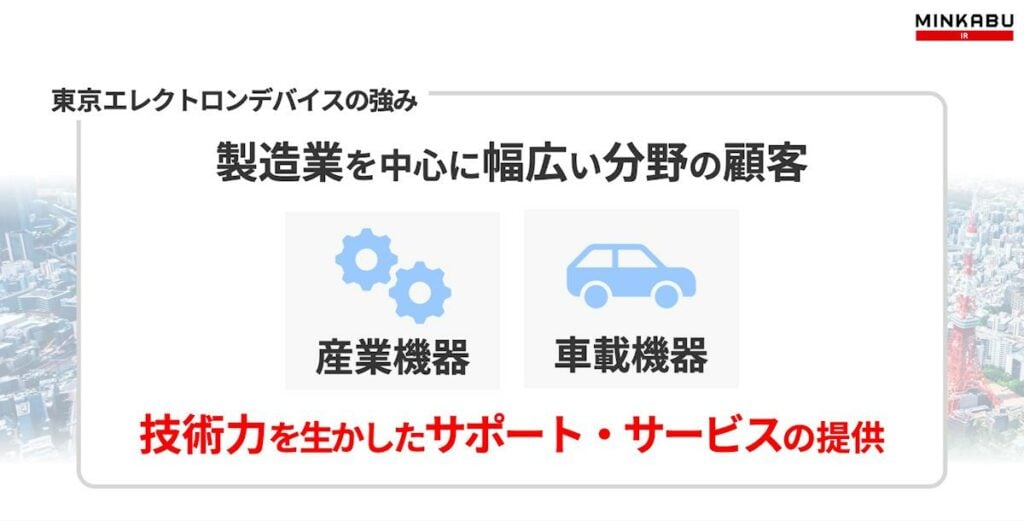

最先端のIT製品や有力メーカーの半導体を取り扱い、産業機器や車載機器などの製造業を中心に幅広い分野の顧客を有しています。技術力を生かしたサポートやサービス提供が同社の強みです。

現在は利益成長に向け、技術商社機能を生かして自社サービスを提供するDXベンダー、保有技術を活用したプライベートブランド製品を開発・提供するメーカーを目指しています。

Performance:全体業績

2024年3月期2Q決算の概要

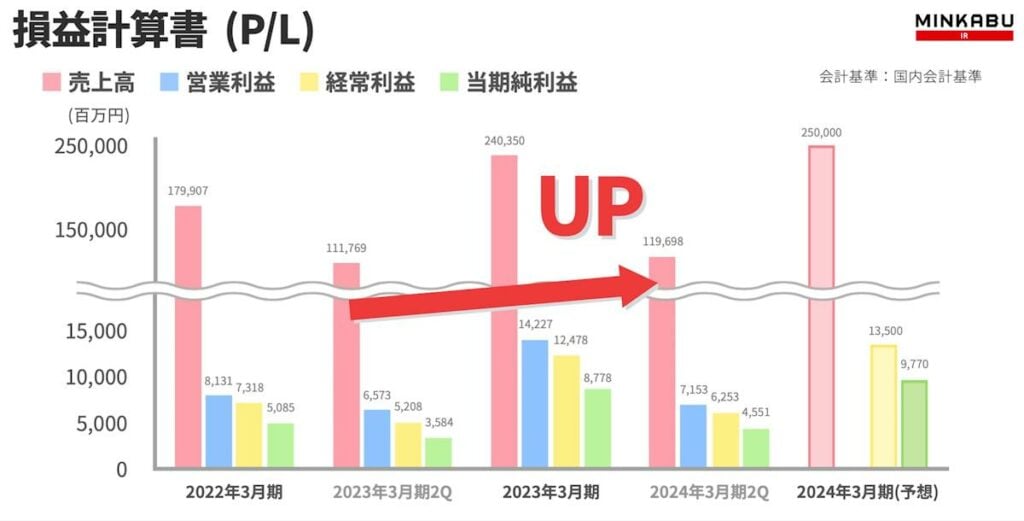

P/L

直近2024年3月期2Qは「増収増益」。さらに、2024年3月期も好調持続の見通し。

2024年3月期2Qは「増収増益」です。売上高7.1%増、営業利益8.8%増、経常利益20.1%増、親会社株主に帰属する当期純利益は27.0%増でした。好調な業績は、EC事業が堅調なことに加えて、ドル建て販売において為替相場が円安傾向で推移したことが寄与しています。

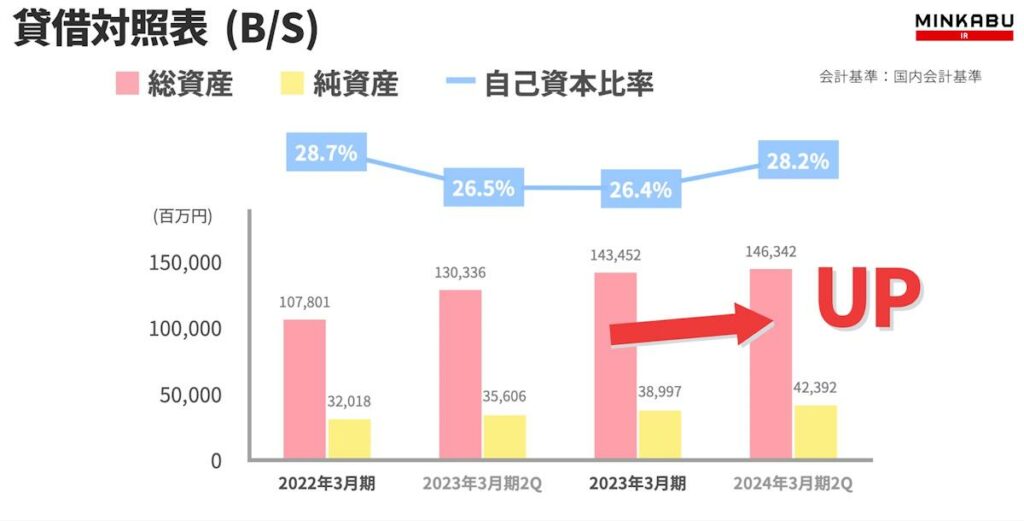

B/S

総資産および純資産ともに増加。結果、自己資本比率は1.8ポイントUPし28.2%へと推移。

B/Sでは、総資産および純資産は増加していますが、売上債権が減少した一方で、棚卸資産が増加したことによるものです。結果、2024年3月期2Qにおける自己資本比率は前年度の26.4%から28.2%と1.8ポイントUPしています。

C/F

フリーキャッシュフローは▲115億6千5百万円から18億7千7百万円へと推移。

フリーキャッシュフローはプラスで推移です。また、現金及び現金同等物四半期末残高は15億1千3百万円増加して推移しています。

株主還元

中間配当183円を実施。また株式分割後の2024年3月期は期末配当70円(1株を3株のため210円)と合わせて年間配当393円を想定。

株主還元においては、中間配当は前年同中間期比38円増配の183円を実施。2023年10月1日付で1株当たり3株の割合で株式分割を実施しており、分割換算後の期末配当は70円、分割前の基準では年間配当は393円を予定しています。

通期見通し

2024年3月期の見通しは、「増収増益」を見込む!

- 売上高 :2,500億円(前期比4.0%)

- 経常利益 :135億円(前期比8.2%)

- 親会社株主に帰属する当期純利益:97億7千万円(前期比11.3%)

2024年3月期の通期見通しでも、売上高4.0%増、経常利益8.2%増、最終利益11.3%増と「増収増益」傾向は継続するものと思われます。

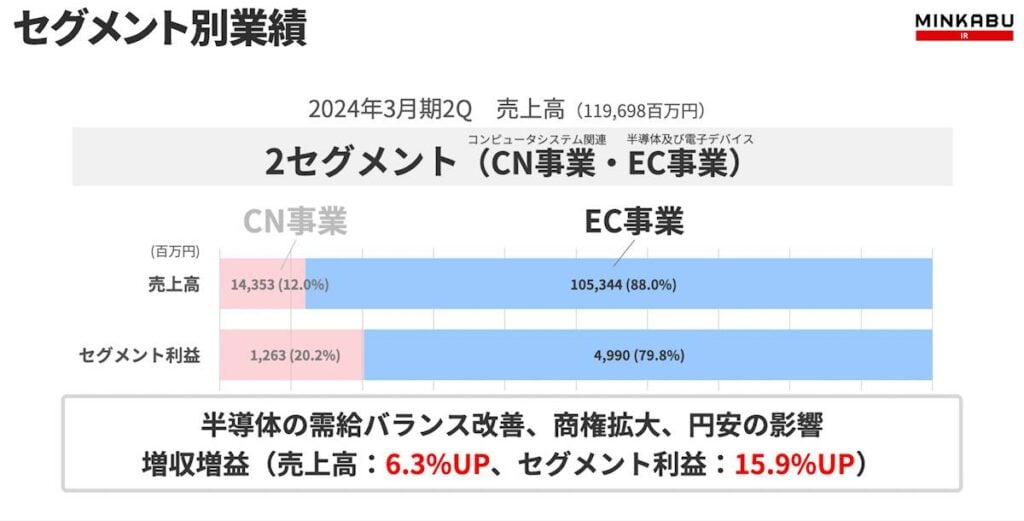

Performance:セグメント別状況

同社は、CN事業(コンピュータシステム関連)およびEC事業(半導体及び電子デバイス)の2セグメントです。

2024年3月期2Qの「CN事業」は、製品販売・サービスともに好調なことに加えて、為替対応により利益率が改善し、前年同期比で二桁の「増収増益」でした。売上は13.3%増、セグメント利益は39.3%増でした。

EC事業は、半導体の需要と供給のバランス改善傾向に加えて、商権拡大と円安の影響が要因となり、売上高6.3% 増加、セグメント利益15.9%増加となりました。

半導体市場は2023年はマイナス成長であるものの、2024年以降、順調な成長が期待されています。

半導体の応用分野の中でも、同社が注力する産業機器市場では自動化・省人化に向けた投資により2027年までの5年間の年平均成長率が8%と予想されています。

車載機器市場では、EVやADASなどへの需要の増加により、年平均成長率は12%と高い成長が見込まれています。

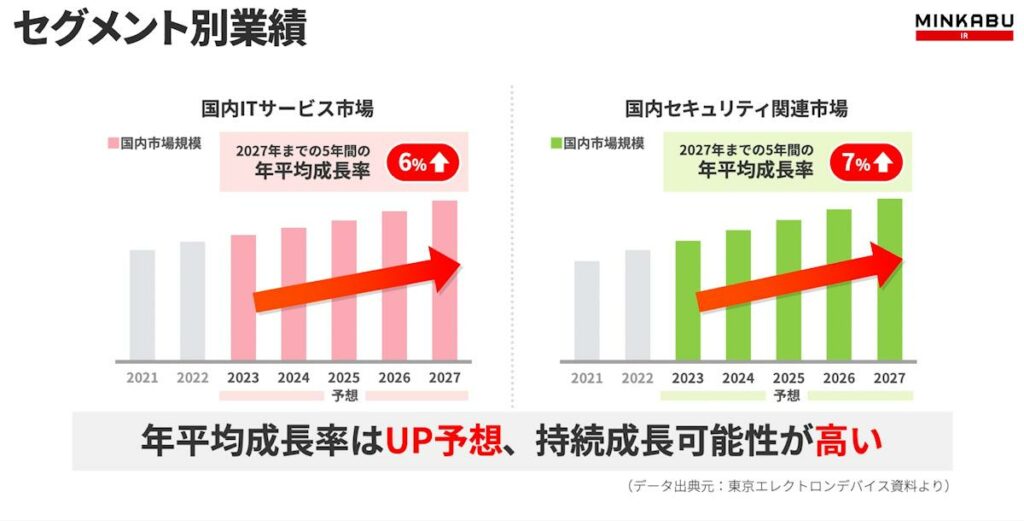

さらに、国内ITサービス分野はクラウド移行やDX化により6%、それに伴い需要の拡大が見込まれるセキュリティ関連市場では7%の年平均成長率の伸びが予想されており、同社の持続成長可能性は高いと考えられます。

Topics:トピックス

同社の直近の動向を見てみましょう。2024年3月期2Qのトピックスを2つご紹介します。

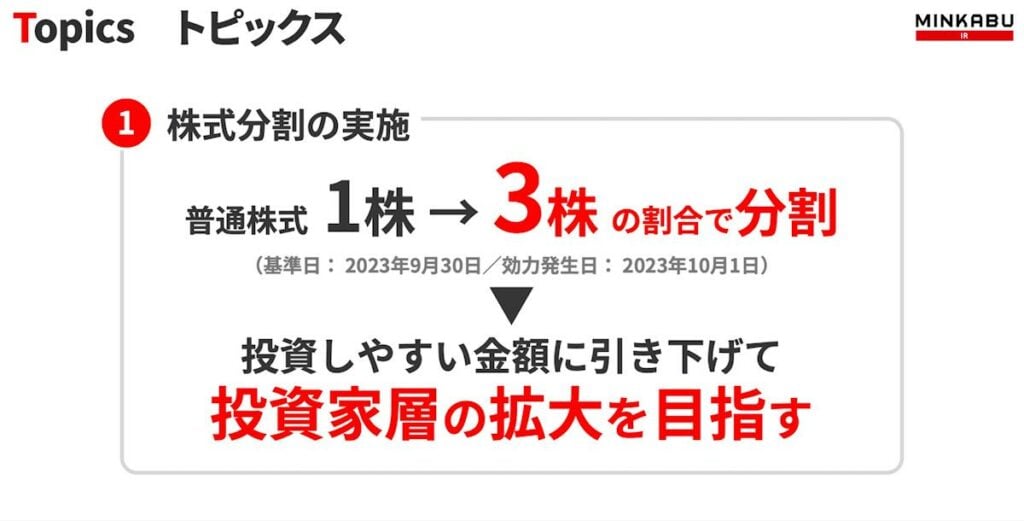

- 株式分割の実施

2023年9月30日を基準日として、普通株式を1株につき3株の割合で分割しました。投資単位当たりの金額を引き下げることにより、投資家がより投資しやすい環境を整え、投資家層の拡大を図ることを目的としています。

- ウェーハ検査装置事業の譲り受け

日本エレクトロセンサリデバイス株式会社より、「ウェーハ検査装置事業」を2023年10月2日付で譲り受けました。同社は2020年よりウェーハ検査装置事業を開始し、日本国内を中心に化合物半導体ウェーハ検査装置「RAYSENS」の販売活動を行っています。

一方で日本エレクトロセンサリデバイス株式会社の当該事業では、半導体ウェーハ検査装置の納入において長年の実績があり、特にシリコン分野での顧客、検査技術やノウハウを有しています。

今回の事業の譲受けは、将来のさらなる事業領域の拡大と収益性の向上に資すると考えられます。両社の製品は機能・顧客面において補完関係にあり、シナジーを最大限に活用することで、ウェーハ検査装置の拡充及び検査技術の強化、海外への事業展開の加速など、ビジネス展開を推進しています。

Plan 中期経営計画

同社は、「技術商社機能を持つメーカー」を目指しています。

利益成長に向けた有望事業の推進として、「サービスビジネスの強化」、「メーカー機能の強化」の2点を挙げています。

サービスビジネスの強化では、顧客のシステム構築・運用支援を行う自社ITサービスの拡大を掲げています。この分野は先ほどお伝えした通り、継続して市場拡大が見込める分野のため、利益成長のドライバーとなるかに期待したいですね。

メーカー機能の強化では、ウェーハ検査装置事業の事業譲り受けにより、同社独自のモノづくりシステムの開発を推進しています。また、医療機器分野に特化したODM製品にも取り組んでいます。

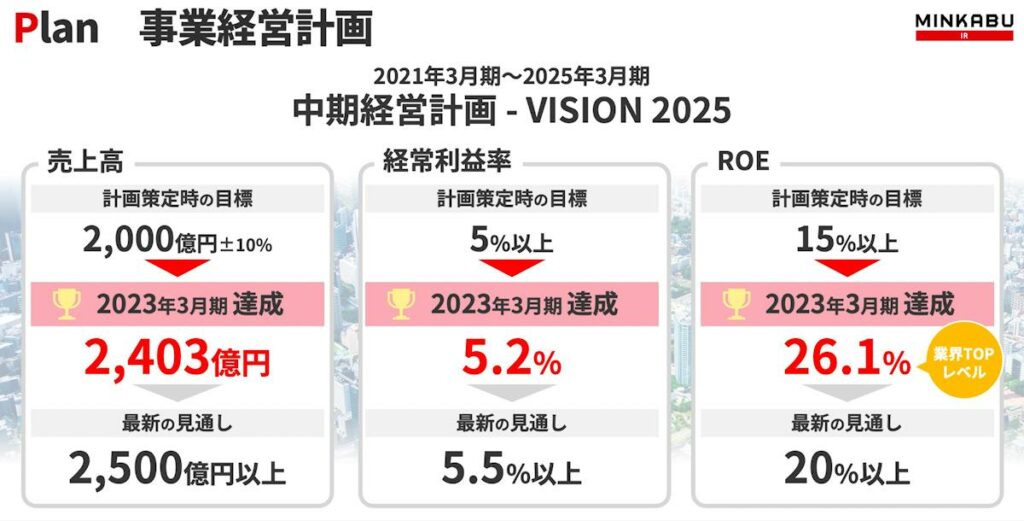

なお、中期経営計画の最終年度と定める2025年3月期の財務指標は2年前倒しで達成しました。2023年4月に公表した最新の見通しでは、売上高2,500億円以上、経常利益率5.5%以上、ROE20.0%以上としています。ちなみに、2023年3月期のROEは業界トップレベルの26.1%を達成しており、今後も注目です。

Out Look まとめ

同社の取り組みからは、サービスビジネス強化によるビジネスモデルの多様化や、メーカー機能強化による収益性向上により「技術商社機能を持つメーカー」に進化していくという成長戦略が伺えます。1年前にも言いましたが、高効率スマート社会(Society5.0)の到来を見据え、DX化を軸に利益成長への取り組みを進める、この企業姿勢は「◎」です。

その他注目の「半導体商社」「専門商社」「サイバーセキュリティ」テーマ株

マクニカHD(3132)

独立系半導体商社で国内大手。技術開発に強み。AI分野、セキュリティ製品も。

菱洋エレクトロ(8068)

三菱電機系、半導体商社。インテルなど外国製に強み。リョーサンと経営統合へ。

レスターHD(3156)

UKCHDとバイテックHD統合、エレクトロニクス総合商社。半導体、電子機器・部品、エネルギー。