「宅配水ビジネス、レンタル」株式会社ナック(9788)

今回は、サービス業種から【宅配水ビジネス】【レンタル】【住宅関連】【注文住宅】【化粧品】などの株テーマに関連する、株式会社ナック(9788)を取り上げます。

Key Points

- Face to Faceによるダイレクトマーケティングで培った顧客との信頼関係が強み。

- グループ全体で90万件以上の定期顧客へのクロスセルで成長を遂げる。

- 2024年3月期2Qは「減収増益」だが、利益面ではすべての利益において二桁増益を達成。

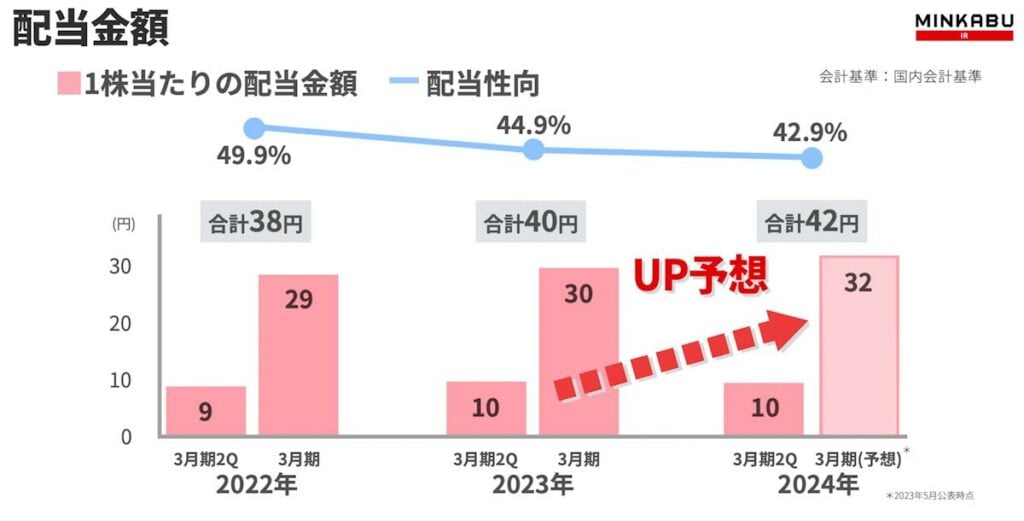

- 2024年3月期は、年間配当金額42円、配当性向42.9%を想定(2023年11月時点)※

※2024年1月31日を基準日として、1株につき2株の株式分割を実施。株式分割実施後の期末配当は16円となり、年間配当は26円を想定。(株式分割に伴う配当予想の修正のため、1株当たりの配当予想に分割前からの実質的な変更なし。)

目次

Identity

企業能力 KFS(Key Factor for Success = 重要成功要因)

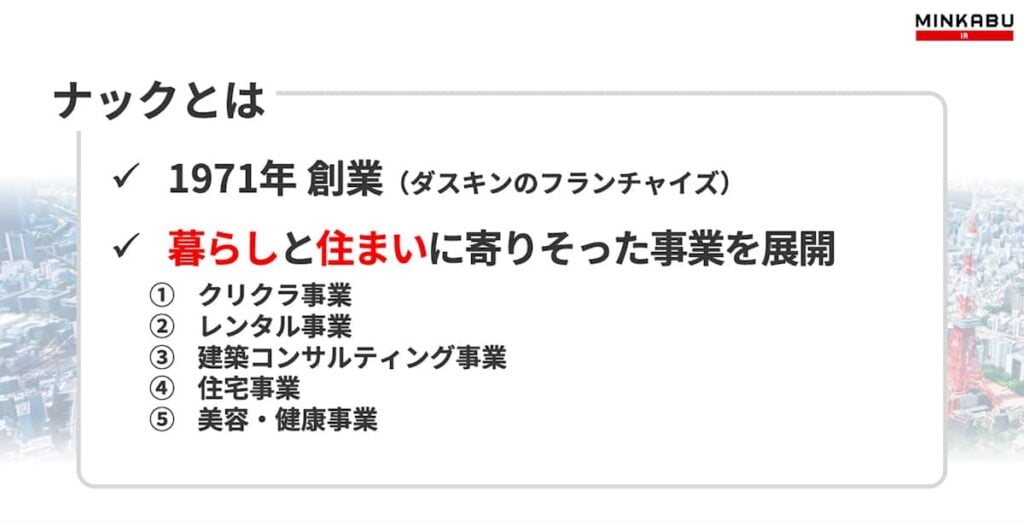

同社は、1971年にダスキンのフランチャイズ加盟店として創業の総合商社です。現在ではお客様の「暮らし」と「住まい」に寄り添った事業展開をしています。

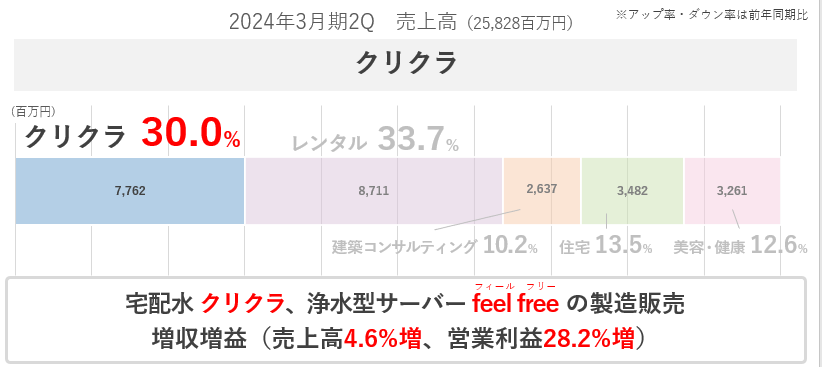

■宅配水「クリクラ」や浄水型のウォーターサーバー「feel free」の製造販売をする「クリクラ事業」

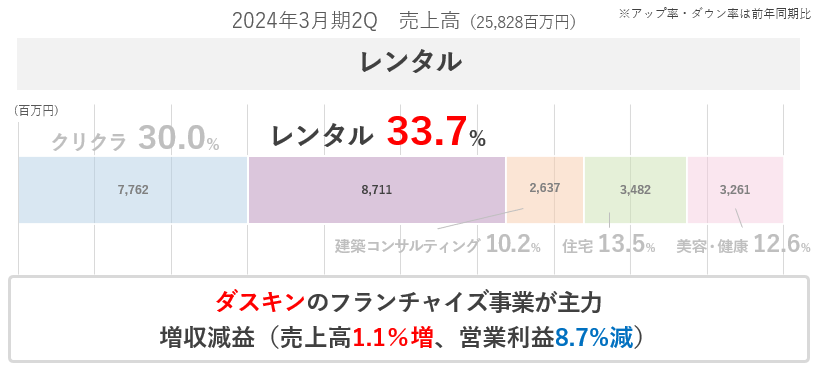

■創業事業であるダスキンのフランチャイズ加盟店を主力とした「レンタル事業」

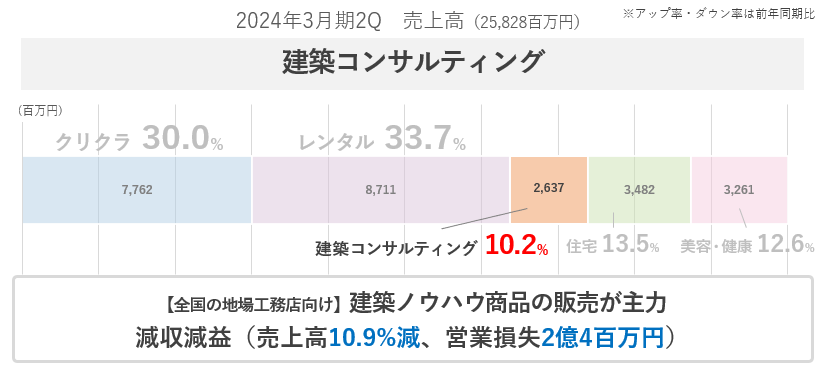

■全国の地場工務店向けに建築ノウハウ商品の販売を主力とした「建築コンサルティング事業」

■戸建注文住宅の建築請負および分譲住宅販売の「住宅事業」

■化粧品の製造販売や健康食品および美容材料等の販売をする「美容・健康事業」

です。

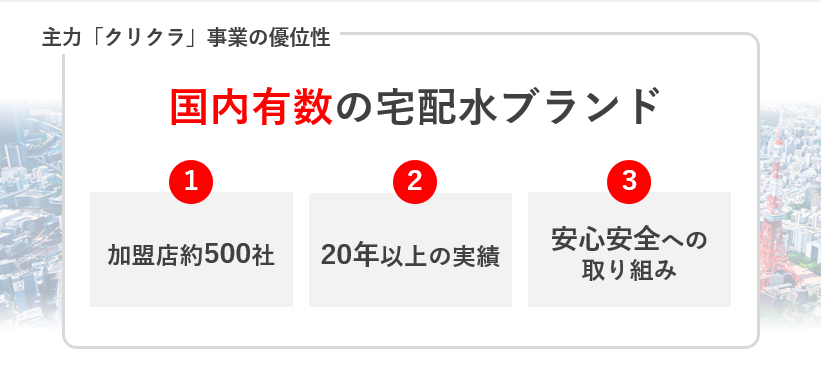

宅配水「クリクラ」事業の優位性:

- 加盟店約500社

・全国に広がる自社配送網を構築し、全国に迅速かつ安定的に水を届けることが可能。

- 20年以上の実績

・2002年より宅配水事業を開始し、2004年より自社ブランドを立ち上げる。

- 安心安全への取り組み

・56項目の厳しい水質安全基準で高度な安全性を保持。

・サーバーの自社開発、自社配送網を活かし、年1回のサーバーメンテナンスを実施。

Performance:全体業績

同社グループの事業領域である小売・サービスにおいては、個人消費は回復基調にあります。雇用情勢は給与等の増加により改善の動きがみられ、消費動向も外食、旅行等の対面型サービスを中心に回復の兆しが見られます。このような中、顧客サービスの向上、販促活動や商圏の拡大及び事業再編に積極的に取り組んでいます。

P/L

2024年3月期2Qは「減収増益」。但し、利益面ではすべての項目で二桁増益を達成!

こうした中、2024年3月期2QのP/Lは「減収増益」でした。売上高は前年同期比1.0%DOWNしました。半面、利益面では、営業利益、経常利益、最終利益のすべての項目で二桁の増益を達成しています。

なお、2024年3月通期決算においては、「増収増益」を見込んでいます。

B/S

総資産は減少。純資産と自己資本比率はともにUPし、財務基盤の健全性は確保。

B/Sです。総資産は、前年同期比で2.2%DOWNの376億4千4百万円、純資産は、1.1%UPの218億2千2百万円となりました。自己資本比率は1.9ポイントUPして58.0%へと推移しており、財務基盤の健全性は確保していると考えられます。

C/F

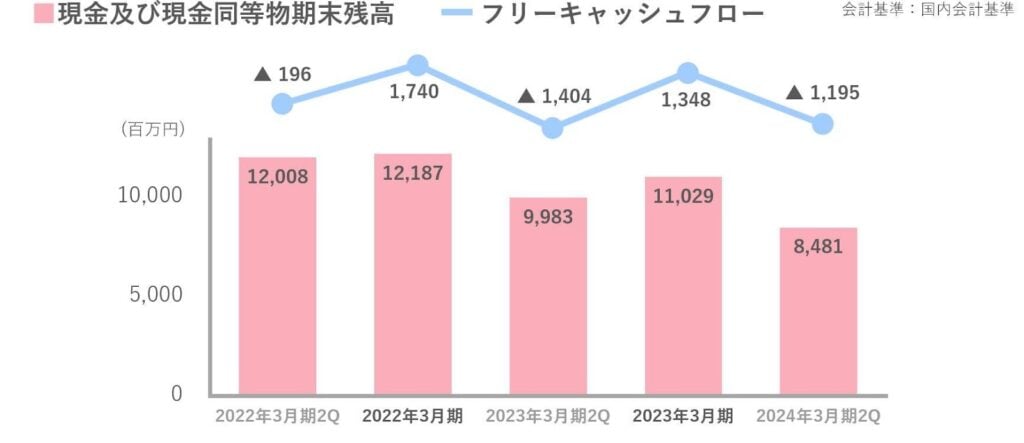

フリーキャッシュフローは、前期末の13億4千8百万円から▲11億千5百万円へとマイナス推移ですが、前年同2Q比較では約2億円改善しています。

株主還元

株主還元については、2Qにおいて中間配当10円を実施。2024年3月期は、期末配当32円と合わせて年間配当金額42円、配当性向42.9%を想定していましたが、2024年1月31日を基準日として1株につき2株の株式分割の実施を公表(2024年1月5日)しています。これにより、株式分割実施後の期末配当は16円となり、中間配当10円と合わせて年間配当は26円となる予想です。ただし、今回の修正予想は株式分割に伴う修正のため、1株当たりの配当予想に分割前からの実質的な変更はありません。

2024年3月期は「増収増益」を想定見込む(※2024年3月期2Q時点)

| 〈2023年3月期〉 | 〈2024年3月期(予想)〉 |

| 売上高:57,068百万円(前期比3.9%) | ⇨ 60,000百万円(前期比5.1%) |

| 営業利益:3,232百万円(前期比17.1%) | ⇨ 3,500百万円(前期比8.3%) |

| 営業利益率:5.7% | ⇨ 5.8% |

| 経常利益:3,243百万円(前期比16.1%) | ⇨ 3,500百万円(前期比7.9%) |

| 親会社株主に帰属する当期純利益:2,002百万円(前期比17.2%) | ⇨ 2,200百万円(前期比9.9%) |

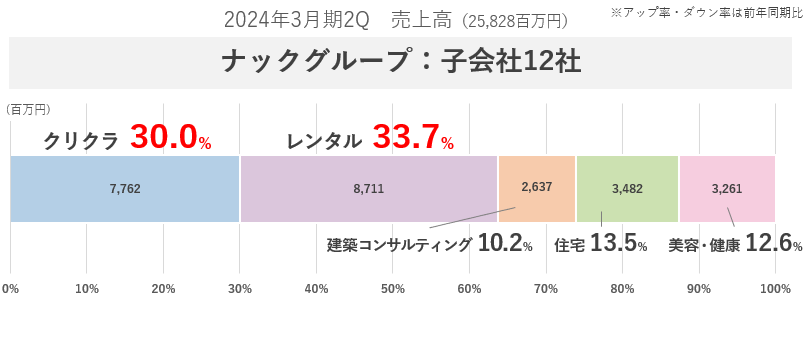

Performance:セグメント別状況

同社は、子会社12社とともにナックグループを形成して、「クリクラ事業」、「レンタル事業」、「建築コンサルティング事業」、「住宅事業」および「美容・健康事業」とビジネスの多角化を推進しています。

2024年3月期2Qの各セグメントの状況を見てみましょう。

クリクラ事業

宅配水「クリクラ」や浄水型ウォーターサーバー「feel free」の製造販売を担っています。状況は、猛暑やクリクラボトルの値上げによる影響により、売上高および営業利益はUPしています。

レンタル事業

創業事業であるダスキンのフランチャイズ加盟店を主力としたビジネスです。感染症で変化したクリンネス市場の需要や多様化するライフスタイルへの対応など、販売網の拡大とサービス体制の強化に取り組みましたが、前年度売上に貢献していた感染症関連事業の受注が減少し、「増収減益」でした。

建築コンサルティング事業

全国の地場工務店に向けた建築ノウハウを活かした商品の販売が主力ですが、人口減少による住宅着工棟数の減少や慢性的な職人不足、建築部資材の高騰など厳しい外部環境もあり、前年同2Q比で売上高は10.9%の減収、2億4百万円の営業損失となっています。

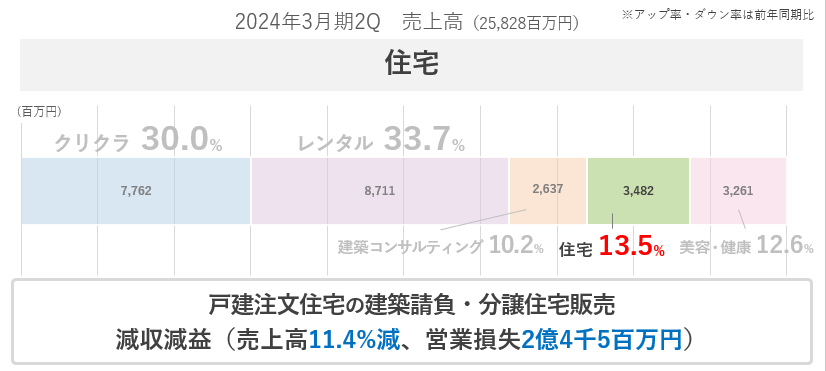

住宅事業

戸建注文住宅の建築請負および分譲住宅販売を行っています。住宅着工戸数において持ち家が22カ月連続で減少するなど厳しい環境が継続しており、前年同2Q比で売上高は11.4%の減収、2億4千5百万円の営業損失となっています。

美容・健康事業

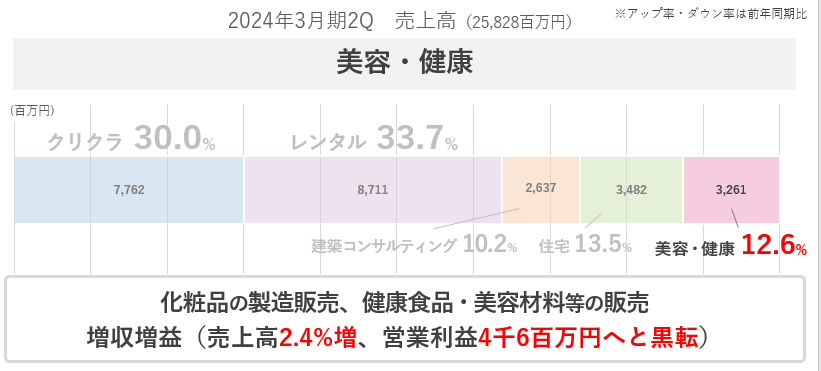

化粧品の製造販売や健康食品および美容材料等の販売を行っており、訪日外国人によるインバウンド消費など、業界全体に持ち直しの兆しが見られます。売上高は2.4%の増収、営業利益は前年同期の営業損失から4千6百万円へと黒字転換となっています。

ESG Elements:環境・社会・ガバナンス

ナックグループは、企業理念とNAC WAYのもと、暮らしのお役立ち企業として、社会・環境の変化を事業成長の機会と捉え、ステークホルダーの皆様と共に、持続可能な社会の実現および更なる事業成長を目指しています。

環境関連では、TCFD提言に賛同しており、CO2削減目標など、気候変動に関するリスク低減と機会創出に向けた開示項目の検討を進めています。

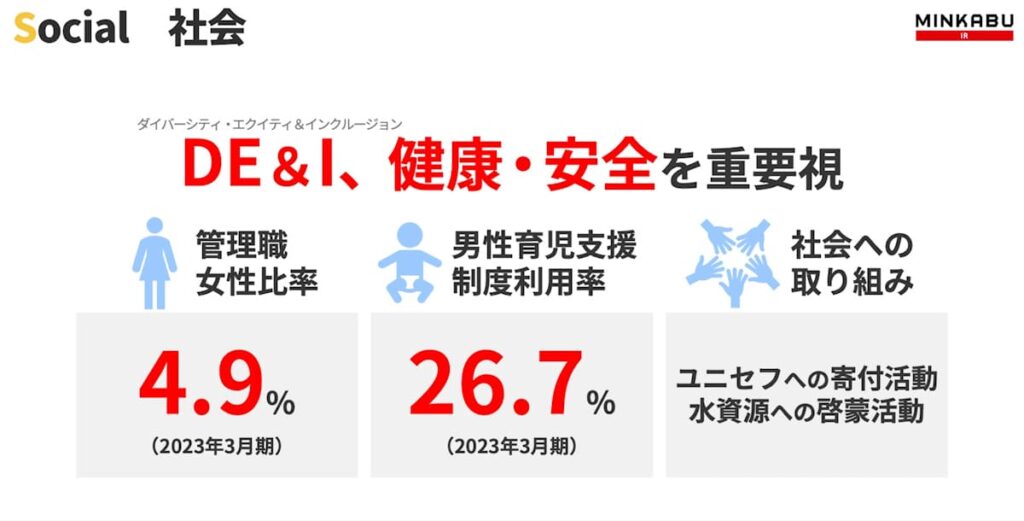

社会関連データでは、社員の健康・安全はもちろんのこと、DE&I(ダイバーシティ・エクイティ&インクルージョン)の観点を重要視しています。

また、グループ内に限らずお客さまや行政機関との連携によるユニセフへの寄付活動や工場見学による水資源の重要性の啓蒙活動など、「暮らしのお役立ち企業」として、マテリアリティ(重要課題)に取り組んでいます。

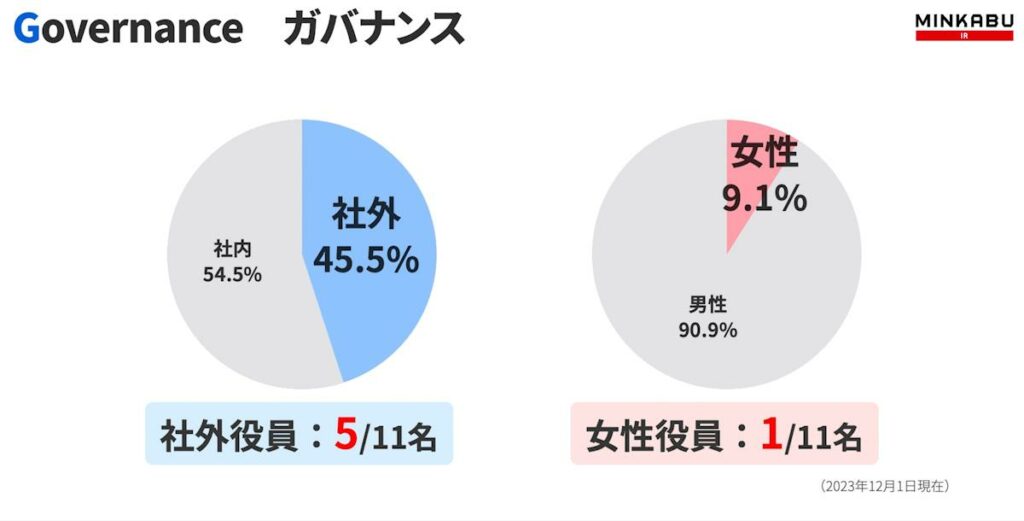

ガバナンス体制では、社外役員比率は11名中5名と45.5%。一方で、女性役員比率は11名中1名で9.1%と経営におけるガバナンスの多様性数値は平均以下の状況です。

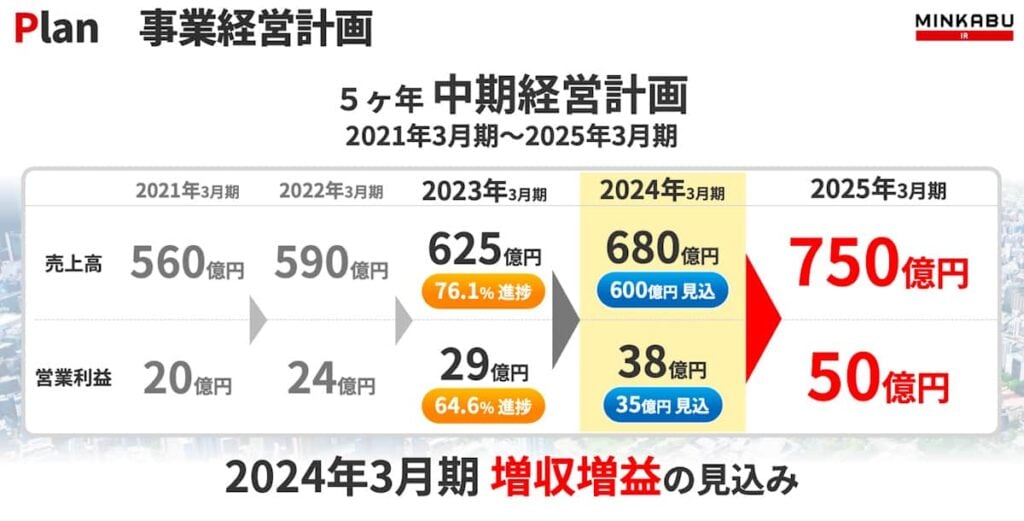

Plan:中期経営計画

同社では、2021年3月期からの5年間を成長への布石を打つ期間と位置づけて中期経営計画を推進しています。

2025年3月期の「売上高750億円」「営業利益50億円」の目標達成に向けて、中計3年目終了時である2023年3月期の進捗率は売上高で76.1%、営業利益では64.6%の状況です。

なお、現在進行している2024年3月期は「増収増益」を見込んでいますが、

中計に対しては、主力事業である「クリクラ事業」「レンタル事業」を中心に積極的な先行投資を予定しており、計画達成は厳しい状況です。

中計の最終年度に向けて、成長の中核を担うドライバーへの投資は攻めの経営判断ですが、ROICなど投資効率についての指標開示が望まれます。

Out Look:まとめ

ナックの優位性は、お客様の「暮らし」と「住まい」に寄り添った「暮らしのお役立ち企業」として、「Face to Face」で顧客信頼を獲得し、グループ全体で90万件以上の定期顧客へのクロスセルにより、今日までの成長を遂げてきました。

創業以来、変わらずに独自の優位性を追求し続ける同社の不変の企業姿勢は「◎」です。

以上