「自動車部材・部品、光ファイバー、金型、センサー、コネクタテーマ」精工技研(6834)

今回は電気機器の業種から【自動車部材・部品】【光ファイバー】【光海底ケーブル】【金型】【センサー】【コネクタ】などの株テーマに関連する、株式会社精工技研(6834)を取り上げます。

Key Points

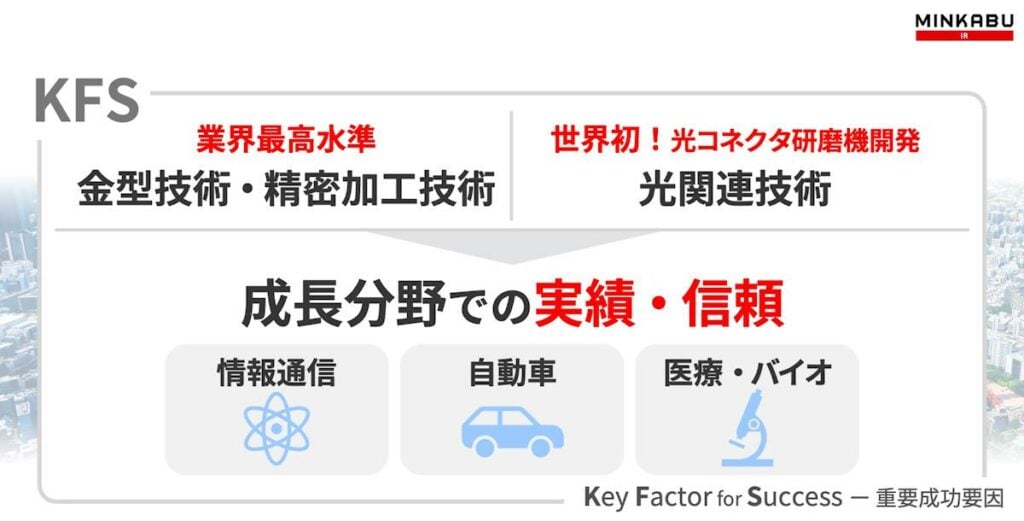

- 「情報・通信」「自動車」「医療・バイオ」分野で、業界最高水準の「金型技術と精密加工技術」と、世界初の光コネクタ研磨機を開発した「光関連技術」の実績と信頼が優位性。

- 直近2024年3月期3Q決算は「減収減益」、利益面ではすべての項目で二桁DOWN。

- 自己資本比率は0.4ポイントUPして84.8%へと推移しており、健全な財務基盤を構築。

- 2024年3月期の配当金額は、前期比5円増配の55円、配当性向106.8%を見込む。

目次

Identity

企業能力 KFS(Key Factor for Success = 重要成功要因)

「情報・通信」「自動車」「医療・バイオ」分野において、業界最高水準の「金型技術と精密加工技術」と、世界初の光コネクタ研磨機を開発した「光関連技術」の実績と信頼

1972年に設立された同社は、「精密加工」「精密成形」「光学技術」を技術基盤として、「情報通信」「自動車」「医療・バイオ」といった成長市場に向けて、社会の維持継続・進歩発展に貢献する商品を供給しています。

現在同社グループは、世界5か国(アメリカ・ドイツ・中国・フランス・タイ)にグローバル展開しており、業界最高水準の金型技術と精密加工技術、そして、デジタル情報社会におけるインターネット環境を支える光関連技術において多数の実績と信頼があります。

Performance:全体業績

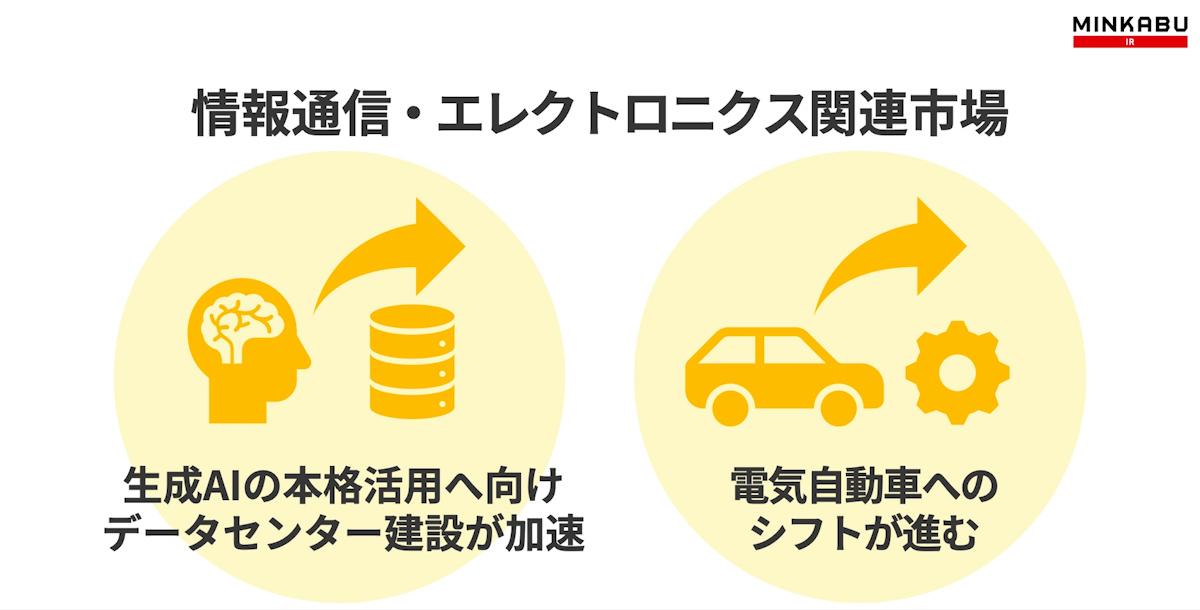

経営環境と市場動向

同社が属する情報通信・エレクトロニクス関連市場の状況は、ChatGPTに代表される生成AIの商用利用が徐々に始まっています。本格的な活用フェーズへの移行を控え、大容量のデジタルデータを処理できるハイパースケールデータセンターの建設が世界で進むこととなりました。

また、同社の関連市場である自動車においては、中国の2023年の生産台数が3000万台を突破し、輸出台数は日本を抜いて世界最多となりました。電気自動車へのシフトが進み、市場を構成する国や企業の位置づけが大きく変容しつつあります。

2024年3月期3Q決算の概要

P/L

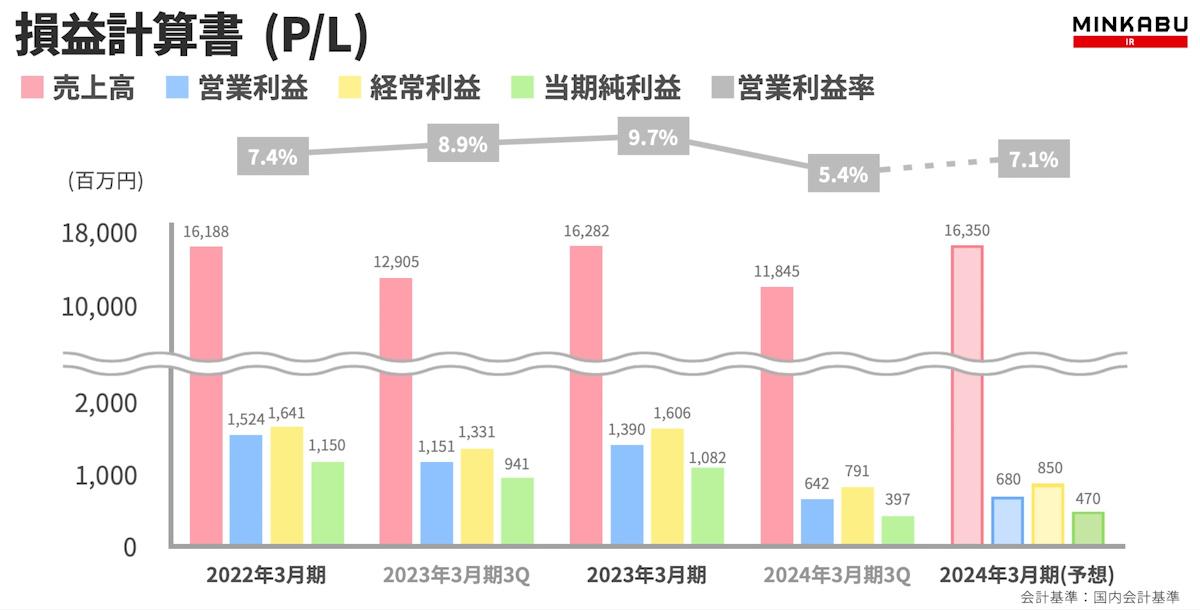

直近2023年3月期3Qは「減収減益」、利益面ではすべての項目で二桁のDOWN。

こうした中、2024年3月期3QのP/Lは「減収減益」、利益面においてはすべての項目が二桁の減少となりました。売上高は前年同期比8.2%、営業利益は44.2%、経常利益は40.6%、最終利益は57.8%DOWNでした。

B/S

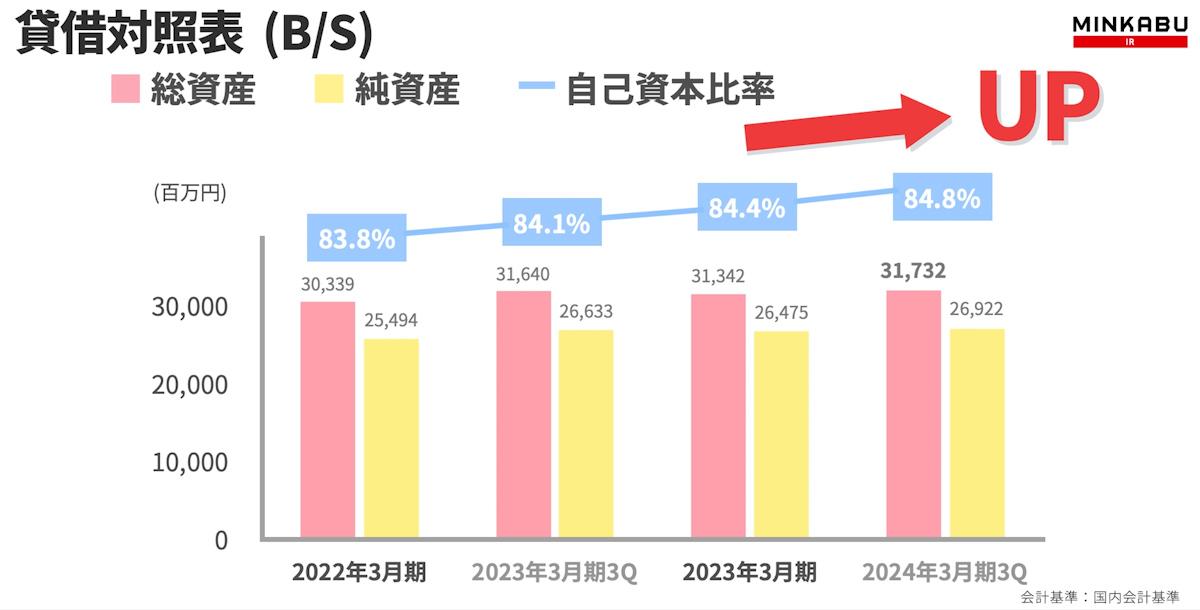

総資産および純資産ともに増加。結果、自己資本比率は0.4ポイントUPし84.8%へと推移。

総資産は、2023年3月期末から1.2%UPの317億3千2百万円、純資産は、1.7%UPの269億2千2百万円となりました。自己資本比率は0.4ポイントUPして84.8%へと推移しており健全な財務基盤を構築しています。

株主還元

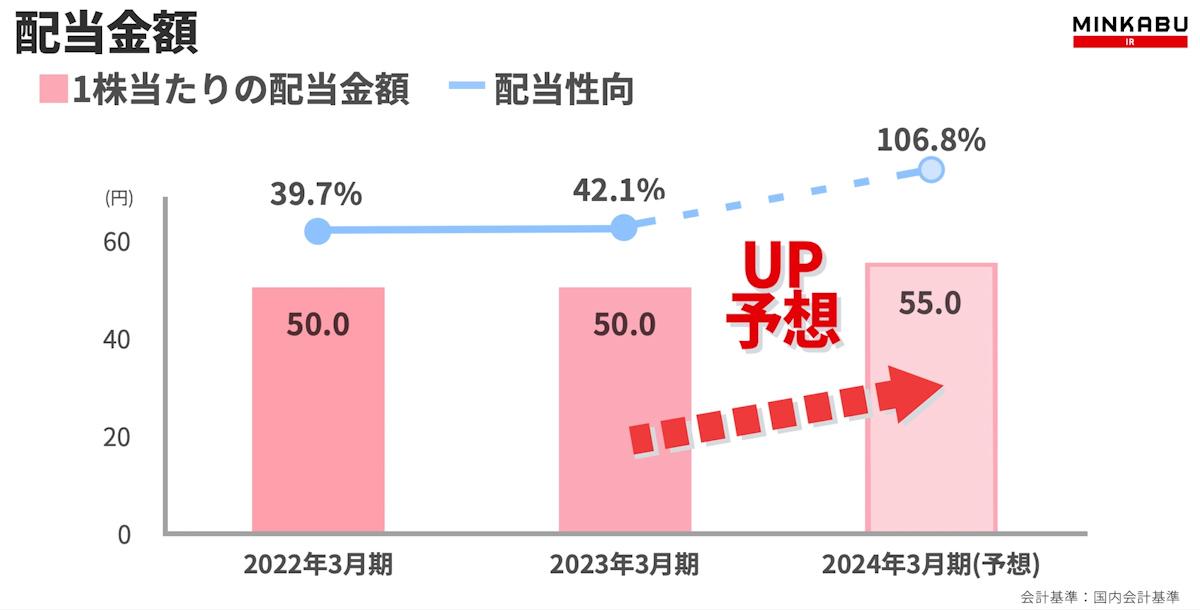

2024年3月期の年間配当は5円増配の55円、配当性向106.8%を想定。

株主還元については、年間配当金額は55円、配当性向106.8%を想定しています。

2024年3月通期予想も「増収減益」を見込む。

同社では、2024年3月期通期の連結業績予想を修正(2023年11月10日付2Q決算公表時)しています。売上高は、自動車関連製品は堅調な需要が続く見通しですが、光通信インフラ関連の投資は依然として勢いがないことから163億5千万円としています。また、損益面では、営業利益は6億8千万円、経常利益は8億5千万円、最終利益は4億7千万円の見通しです。

| 当初予想 | 修正予想 | |

| 売上高 | 17,460百万円 (前期比7.2%) |

➡ 16,350百万円 (前期比0.4%) |

| 営業利益 | 1,640百万円 (前期比17.9%) |

➡ 680百万円 (前期比▲51.1%) |

| 経常利益 | 1,670百万円 (前期比3.9%) |

➡ 850百万円 (前期比▲47.1%) |

| 親会社株主に帰属する当期純利益 | 1,150百万円 (前期比6.3%) |

➡ 470百万円 (前期比▲56.6%) |

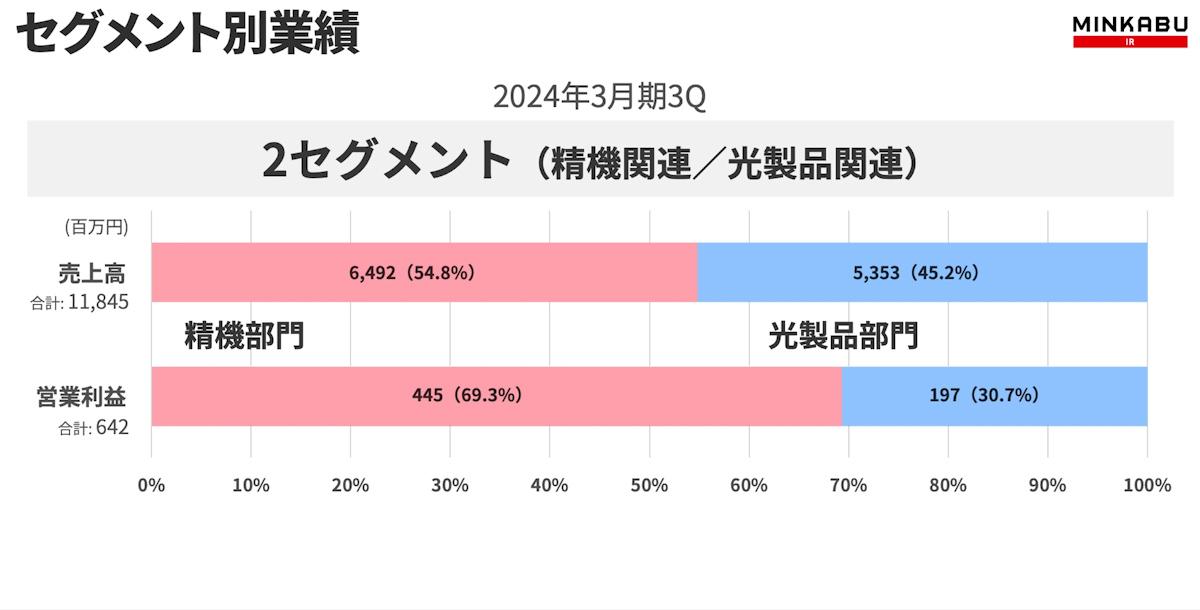

Performance:セグメント別状況

同社のビジネスは、「精機関連」と「光製品関連」の2つのセグメントに分かれます。

「精機関連」は、業界最高水準の金型技術と精密加工技術でCDやDVDなど光ディスクの成形用金型の製造で世界トップシェアを誇ります。

「光製品関連」では、世界で初めて光コネクタ研磨機を開発するなど、機器・装置と光学製品で、デジタル情報社会、インターネット環境を支えています。

3Qにおけるセグメント別の状況です。

「精機関連」では、電気自動車への需要の高まりを受けて、電気自動車向けのインバーター用部品やこれらを成形するための金型等の売上高が増加。電子機器向けの金属プレス成形品は、中国製スマートフォンの一部の需要に底打ち感がありますが、売上高は依然として低調に推移しました。この結果、前年同期比で売上高1.5%UP、営業利益は11.8%UPの2ケタ増益となりました。

「光製品関連」では、光通信インフラ関連の新規設備投資が滞り、光通信用部品や同部品の製造機器・測定装置の売上が減少しましたが、足もとでは、昨年末から、光コネクタや光コネクタの製造機器、測定装置等の需要が持ち直しつつあります。この結果、売上高は17.7%DOWN、営業利益は73.8%DOWNとなりました。

ESG Elements:環境・社会・ガバナンス

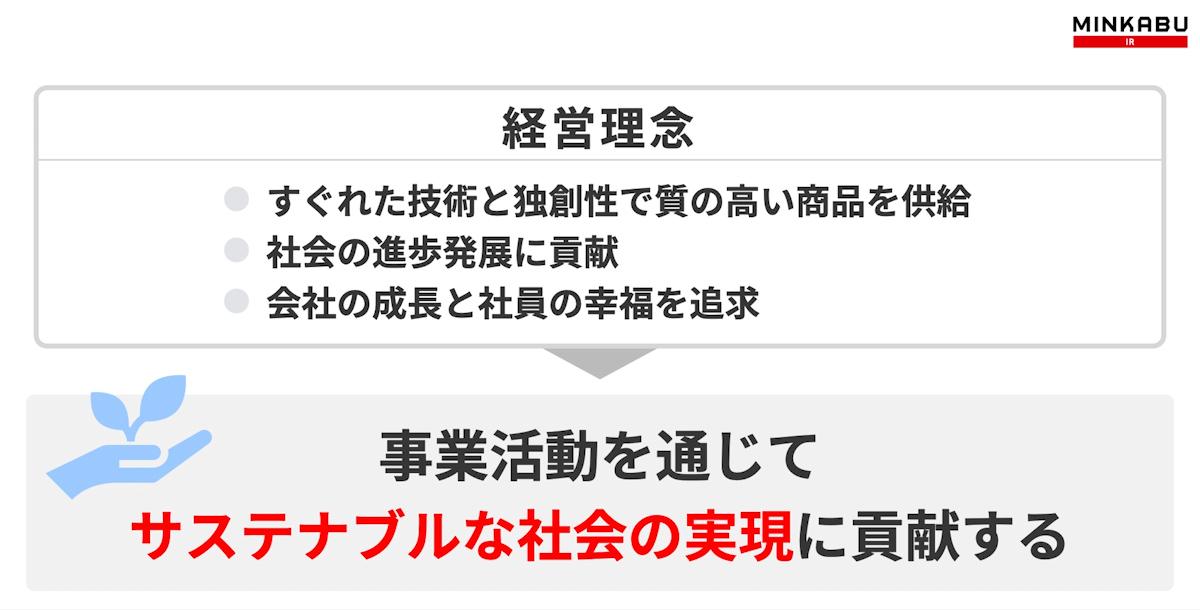

同社では、「すぐれた技術と独創性で質の高い商品を供給し、社会の進歩発展に貢献して、会社の成長と社員の幸福を追求する」という経営理念の具現化に向けた事業活動を通じて、サステナブルな社会の実現に貢献することを目指しています。

社長直轄の「サステナビリティ推進室」を設置し、社会価値の最適化を図るためのサステナビリティ戦略を推進しています。

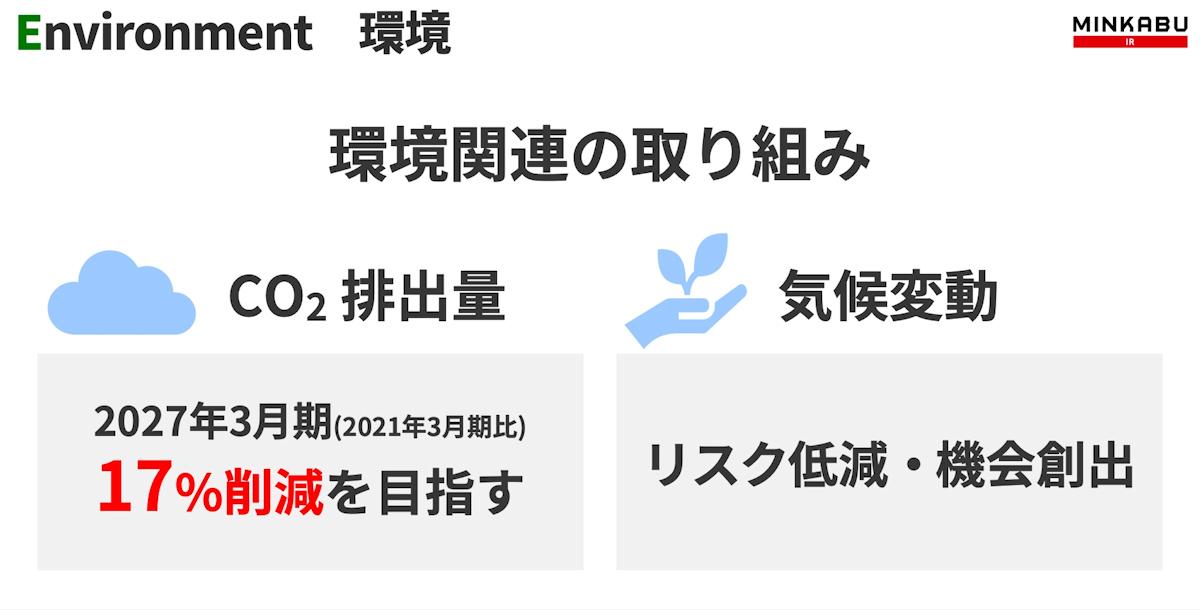

環境関連では、温室効果ガスの17%削減(2021年3月期 VS 2027年3月期)を目標に掲げ、気候変動に関するリスク低減と機会創出に向けて対応策を策定しています。

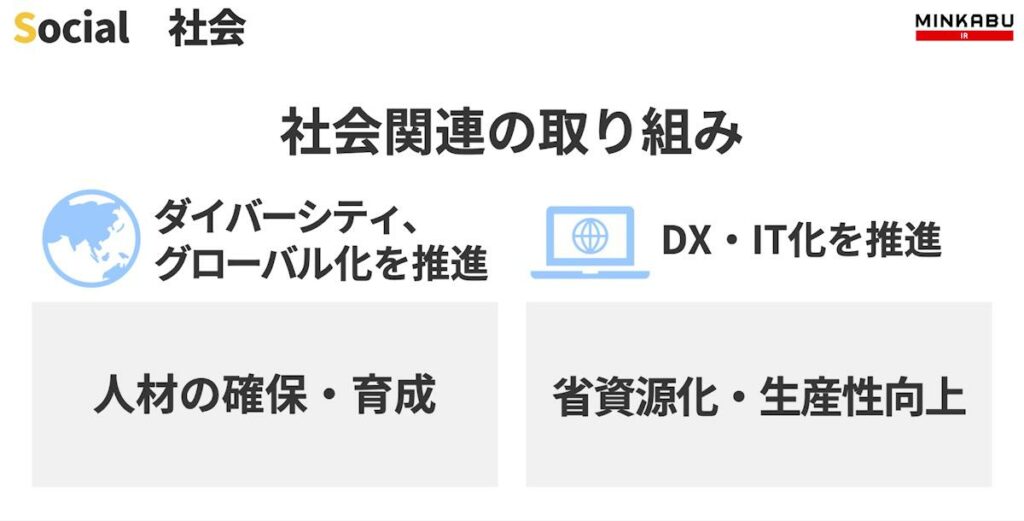

社会関連データでは、人材の確保と育成が重要な課題と認識しており、ダイバーシティとグローバル化を推進しています。また、DX・IT化を積極的に推進することで、省資源化と生産性の向上を図り強固な経営基盤の構築を目指しています。

ガバナンス体制では、社外役員比率は9名中4名と44.4%。外国人の取締役が1名いますが、女性取締役はいません。

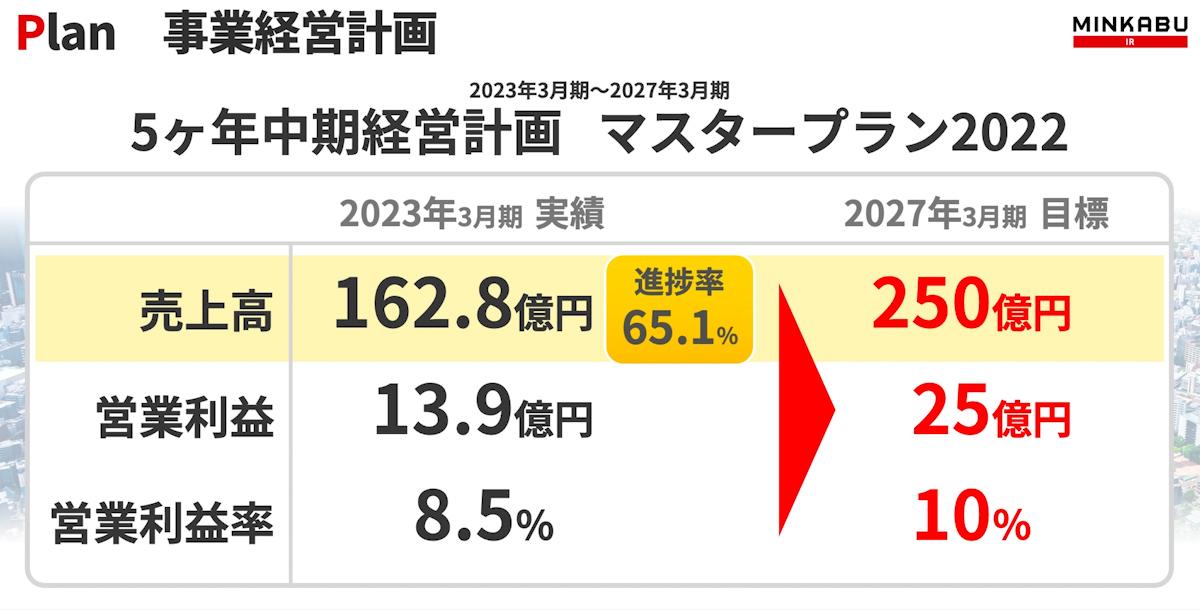

Plan 中期経営計画

中長期のトレンド・社会課題を踏まえた、5ヶ年の中期経営計画「マスタープラン2022(2023年3月期~2027年3月期)」を推進しています。

同社では、2027年3月期の売上高250億円という目標の達成に向けて、2023年3月期から2027年3月期の5年間を「経済価値の最大化」と「社会価値の最適化」の両立を図る期間と位置づけています。中計1年目終了時点での売上高の進捗率は65.1%です。

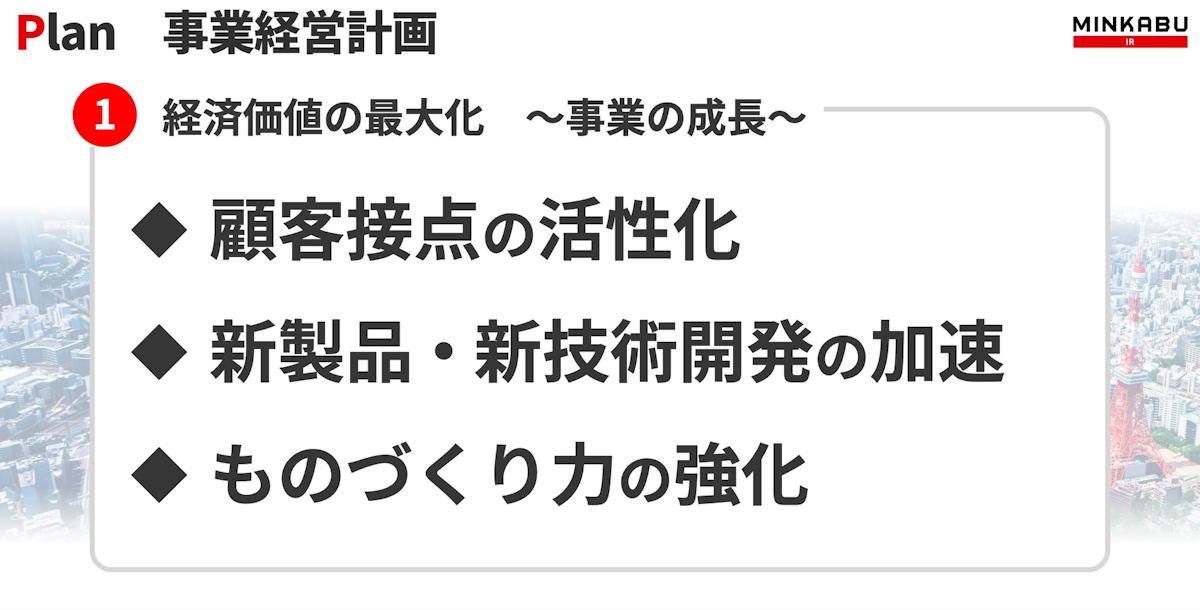

事業の成長を目指す「経済価値の最大化」における基本戦略は、「顧客接点の活性化」「新製品・新技術開発の加速」「ものづくり力の強化」を掲げています。

また、「社会価値の最適化」では「経営基盤の強化」を掲げ、サステナビリティ戦略を推進することで社会課題解決への貢献を通して存在感のある企業グループとなることを目指しています。

なお、株主還元においては、1株当たり配当金を安定的に維持、向上させていくことを掲げています。

Out Look まとめ

精工技研の優位性は、業界最高水準の「金型技術と精密加工技術」、および世界初の光コネクタ研磨機を開発した「光関連技術」を駆使して、「情報・通信」「自動車」「医療・バイオ」分野での実績と信頼です。

ビジョンに掲げる「世界の顧客の『ベストパートナー』となる」という独自の優位性を磨き上げてきた同社の不変の企業姿勢は「「◎」です。

その他注目の「自動車部材・部品、光ファイバー、金型、センサー、コネクター」テーマ株

I-PEX(6640)

コネクター大手。精密金型に強み。車載用コネクタ、センサーに注力。匂いセンサ技術も。

ヨコオ(6800)

車載アンテナの国内大手。半導体・スマホ回路検査機器が収益。医療用デバイスも。

santec(6777)

光通信用部品と測定器が主体。光フィルターや波長ロッカーなど独自技術に強み。