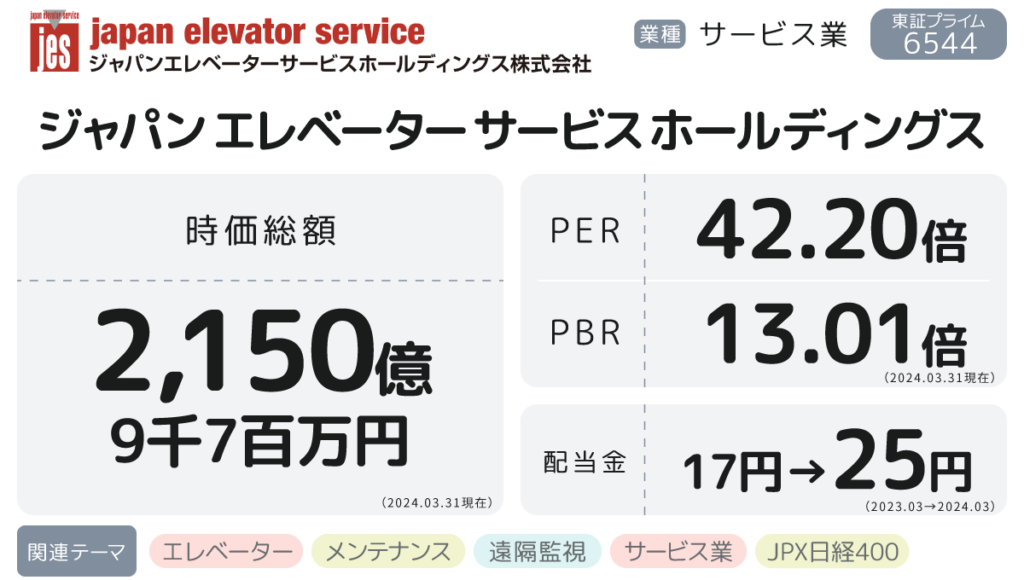

脅威のROE30.1%!成長しつづける独立系企業 ジャパンエレベーターサービス<6544>

独自の観点で注目企業の価値を分析するMINKABUマトリクス企業分析。今回はエレベーターやエスカレーターの保守・保全業務の国内独立系NO.1シェアを誇るジャパンエレベーターサービスホールディングス<6544>(以下、ジャパンエレベーターサービス)をピックアップします。

Key Point

- エレベーターのメンテナンス専業のため開発・製造コストがかからず、適正価格でサービスを提供することはもちろん、安全性の確保に最大限の努力を続けてきたことが優位性につながっている。

- 時価総額は2,000億円超え。外国人機関投資家も注目する企業。

- 直近2024年3月期決算は、二桁の「増収増益」。毎年確実に成長し増配を続けている。

- ROE30.1%と、グローバルレベルで見ても高い数値に。

目次

【どんな企業?】メーカー同等の高い品質+低コストでシェアを伸ばしつづけるメンテナンス専門企業

ジャパンエレベーターサービスの概要をざっくり言うと☝

エレベーターの「メンテナンス専門」企業

- エレベーターやエスカレーターの保守・保全業務で国内独立系NO.1シェアを誇る上場企業。

- 2017年、東証マザーズに上場。翌2018年に東証1部へ市場を変更し、現在は東証プライム上場企業。

- 「何よりも安全のために」「見えないからこそ手を抜かない」「信頼を礎に」という企業理念を掲げており、コツコツと着実に実績を積み上げてきた企業といえる。

低価格だけじゃない!メーカー同等の品質がシェア拡大のポイントに

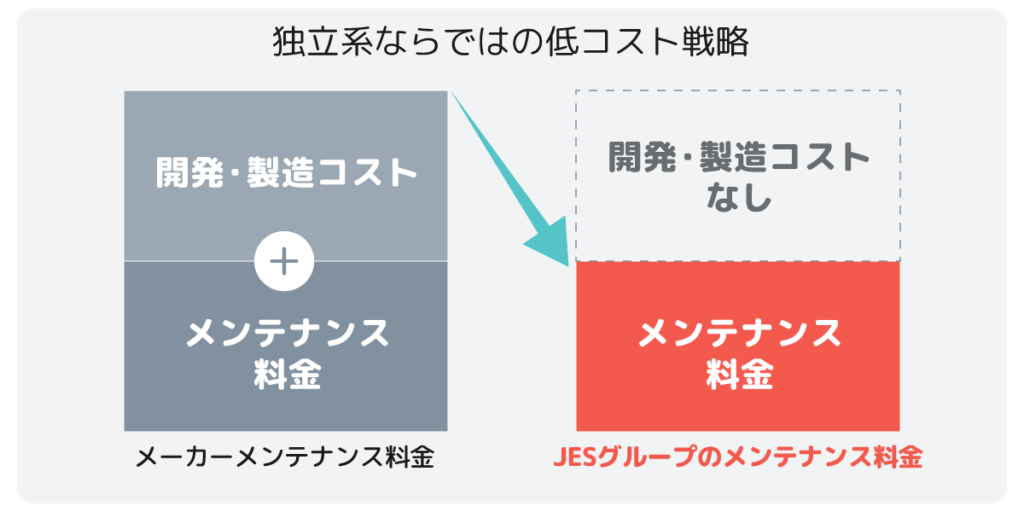

エレベーターメンテナンス業界は、メーカー系と独立系(メンテ専門)の2種類に分かれています。一般的に、メーカーは開発・製造・販売・保守を手掛けるため費用負担が重く、その回収のために保守料金が高止まりする傾向に。一方、製造などのコスト負担がない独立系は、メーカーの2~5割料金が安くても収益を確保できる、このような仕組みを差別化のポイントとし、同社は戦略的に業績を伸ばしていきました。

信頼を勝ち取ってきた理由は「品質への投資」

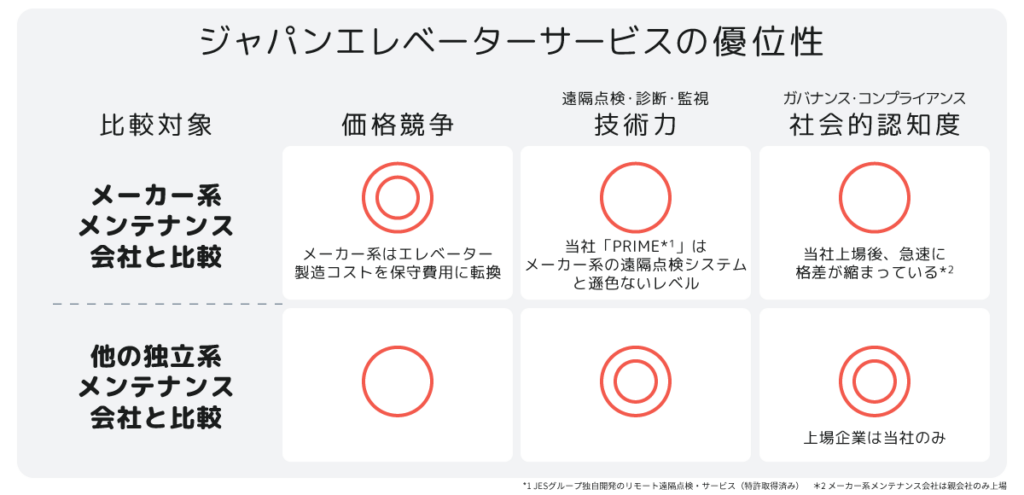

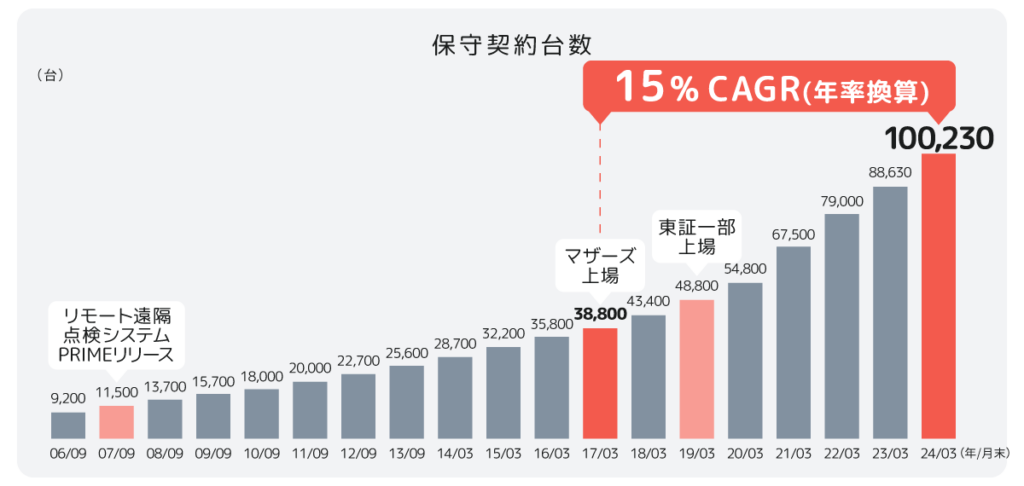

エレベーターは安全運行が第一であるため、「低価格」だけではシェアが伸びにくいと言われています。その中で、同社は、独立系保守会社で唯一、リモート遠隔点検サービスを開発、テストタワーを併設する研究開発センターを設立するなど、メーカーと同水準の技術引き上げに注力してきました。

その一つの例が、自社開発したリモート遠隔点検サービス「PRIME(プライム)」 です。コントロールセンターから24時間365日エレベーターの運転状況やコンディションを把握できるため、故障が発生した場合に迅速に対応できるとか。この技術は数々の特許によって守られています。

昇降機は国家資格保有者による法定検査と、年数回の定期点検が義務付けられており、点検を怠ると死亡事故につながることがあるため、安全を守るためにも高品質であることが必要不可欠。同社は、メーカー同等の「品質」と独立系の「適正価格」を併せ持つ唯一の企業として市場からの信頼を獲得し、破竹の勢いで成長しています。

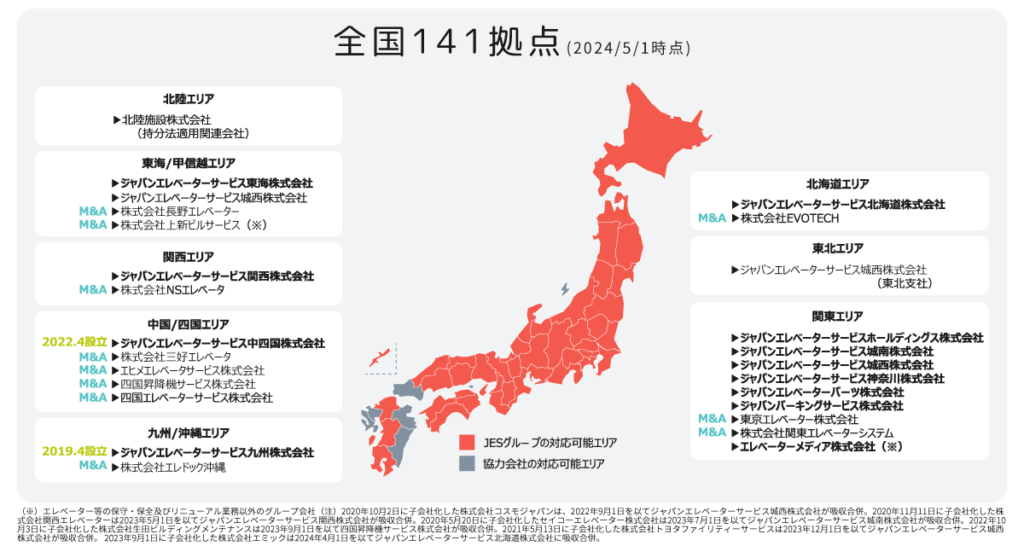

上場後は全国展開を進めたが投資は一巡、キャッシュフロー改善で外国人投資家も注目

2017年の上場時は北海道と首都圏を中心に事業を進めていたが、それから多くの中小企業を買収することでエリアを拡大させており、わずか6年で日本全国に拠点を拡大しています。

2024年3月には、宝塚市に大型パーツセンターを含む大型施設が完成。これで設備投資も一巡、フリーキャッシュフローが積み上がるフェーズに入り、今後は拠点拡大から深堀りへとさらなるシェア拡大を狙える状況になりました。

2024年4月には保守契約台数10万台を突破し、上場以降業績は上り調子で増配を続けています。また、外国人投資家の割合が43%と、平均よりかなり高い比率となっています。高品質なサービスにより着実に契約を積み上げてきた実績が評価され、多くの投資家が集まっているようです。

ジャパンエレベーターサービスの企業価値をマトリクスで分析!

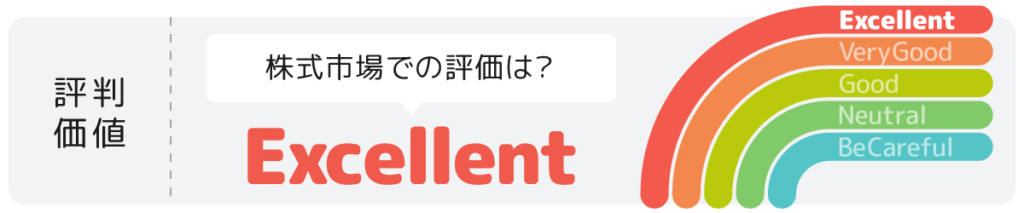

メンテナンス業界で、唯一の独立系企業として存在感を放っているジャパンエレベーターサービス。次はその企業の価値を、評判(価値)、実利(実績)、共感(志向)、姿勢(ESG)の4つの観点からチェックしていきます。

以下では、それぞれの観点から詳しく解説していきます。

時価総額2,000億円超え!上場以来増配を続けるプライム上場企業

2024年5月13日現在の時価総額は、2,150億9千7百万円と2,000億円を超えており、個人だけでなく外国人機関投資家もターゲットとするレベルの時価総額となっています。実際、外国人投資家の割合は43%と平均より高い比率であり、注目されていることがわかります。

会社の利益と株価の関係を表すPERは、平均15倍程度のなか42.2倍、会社の純資産と株価の関係を表すPBRは、平均1.2~1.5倍程度といわれていますが、13.01倍と非常に高い数値となっています。

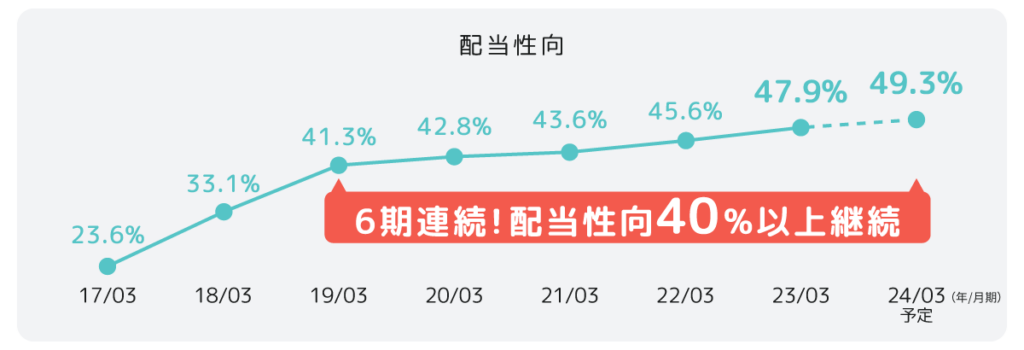

配当に関しても、上場以来継続して実施しており毎年増配しています。純利益を配当金としてどれだけ株主に還元したかを示す「配当性向」を見ると49.3%を予定しており、40%以上の維持を目指す前向きな企業姿勢が伺えます。

9期連続で二桁増収を維持。ROEはグローバルレベルでみても高水準!

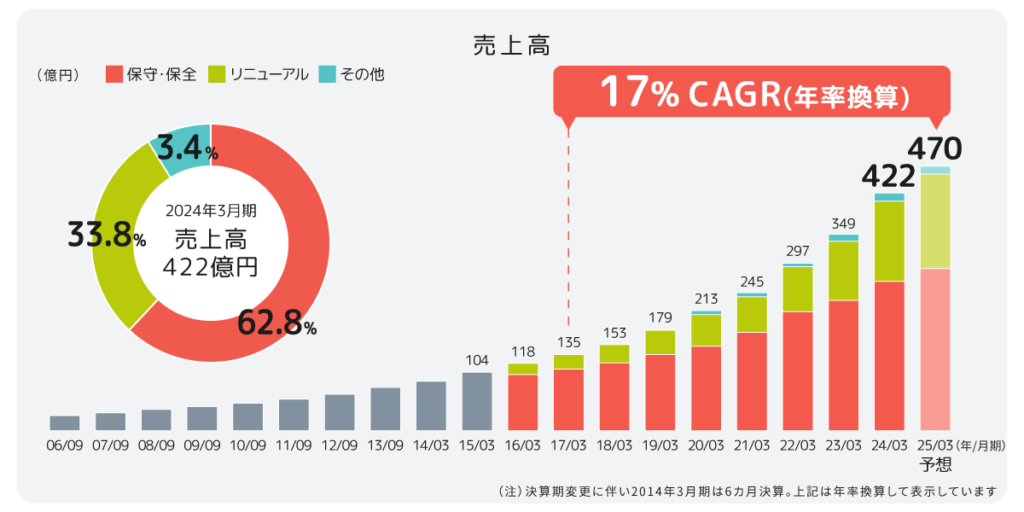

直近2024年3月期決算を見てみると、ジャパンエレベーターサービスの売上高は422億1千6百万円。前期比20.9%UPとなり、2017年の上場から、9期連続で二桁増収を維持する結果となりました。この期間の売上高の平均成長率は18 %とかなりの高実績です。

利益については、営業・経常利益ともに二桁増益を継続中です。自己資本比率は4.2ポイントUPで50.8%となっています。

さらに注目すべきは、企業がどれだけ効率よくお金を稼いでいるかを示すROEの数値です。国内平均8~10%、米国平均18%のなか、同社は30.1%とグローバルで見ても高い数値になっています。

エレベーターの旺盛なメンテナンス需要を背景に、今後も伸びる可能性が大きい企業といえます。

費用対効果の高いサービスが成長しつづけるポイントに。

「何よりも安全のために」「見えないからこそ手を抜かない」「信頼を礎に」を企業理念に掲げているジャパンエレベーターは、高い技術力とコスト競争力でビジネスを拡大させてきました。

高品質なサービスを適正価格で提供することで企業成長しており、2024年3月末では、保有契約台数10万台を突破しました。

エレベーターのメンテナンス市場は、メーカー系と独立系の2種類に分けられますが、同社は独立系で市場No.1シェアを確立しています。

費用対効果の高いサービスが差別化ポイントとなりシェアを拡大しつづけています。上場以来7年間の年平均成長率は15%で、年平均1~2%とされる市場自体の成長率と比べると、特筆すべき成長力だといえます。

また、老朽化したエレベーターも多いためリニューアルの必要が生じることから、構造的な成長機会もあるようです。

社外役員比率&女性役員比率は現在国内平均レベル。今後の取り組みに期待

気候変動に対するTCFD提言への賛同を表明しており、環境面における削減数値を開示しています。

一方、エレベーターのメンテナンスという重労働をともなう特殊な事業特性もあり、管理職における女性比率は8.7%→6.9%へと減少しています。

また、2024年6月の株主総会で社外役員は8名中5名で62.5%、うち女性役員は3名で37.5%とガバナンスでも市場の期待に応える姿となっています。

以上、エレベーターやエスカレーターの保守・保全業務の国内独立系NO.1シェアを誇るジャパンエレベーターサービスホールディングス<6544>をご紹介しました。

▶ジャパンエレベーターサービスホールディングス株式会社<6544>の詳細情報を確認する

MINKABUマトリクスとは?

みんかぶ編集室が

- 株式市場での数値を評価する「評判価値(株式)」

- 決算を元に成長力を評価する「実績価値(業績)」

- 未来に向けた企業戦略を評価する「共感価値(志向)」

- サステナブルな取り組みを評価する「姿勢価値(ESG)」

の4つの視点で深掘り。

- 「Excellent」…最も高い評価。完璧に近い状態や成果を示している。

- 「Very Good」…非常に良い成果。いくつかの小さな改善点はあるかもしれないが、全体的には優れている。

- 「Good」…良い成果。期待を満たしているが、いくつかの明確な改善の余地がある。

- 「Neutral」…まずまず。改善が求められるものの、基本的な期待は満たしており「中立」。

- 「Be careful」…評価できない。期待を満たしておらず改善が求められるため「注意」が必要。

の5段階でジャッジする企業分析コンテンツです。