FAシステム事業と半導体デバイス事業が牽引! エンジニアリングと営業力の両輪で海外にも積極展開 立花エレテック(8159)

「専門商社」「FA関連」「半導体商社」「電子機器受託生産」「制御システム」「LED照明」「エコキュート」「ロボット」「エレベーター」などの「株テーマ」関連から株式会社立花エレテック(8159)。今回は、2025年3月期2Q決算における状況について見てみます。

Key Points

- 従業員の1/4(約200名)を技術者が占める技術力を背景に、常に新しい技術やサービスを開発する提案力を発揮する「技術商社」のパイオニア企業。

- 2025年3月期2Qは「減収減益」ながら、マーケットコンセンサス以上で着地し、株価は下がらず。なお、通期予想においても「減収減益」を想定。

- 2025年3月期2Qにおける1株当たり配当金額は50円を実施。 なお期末配当も50円想定で、2025年3月期の年間配当金額は前年同水準を維持し、100円を見込む。

目次

立花エレテックってどんな会社?

立花エレテックは、メーカーなどから仕入れた商品の販売に止まらず、「技術力と提案力」を組み合わせたソリューションを提供する「技術商社」のパイオニア企業です。

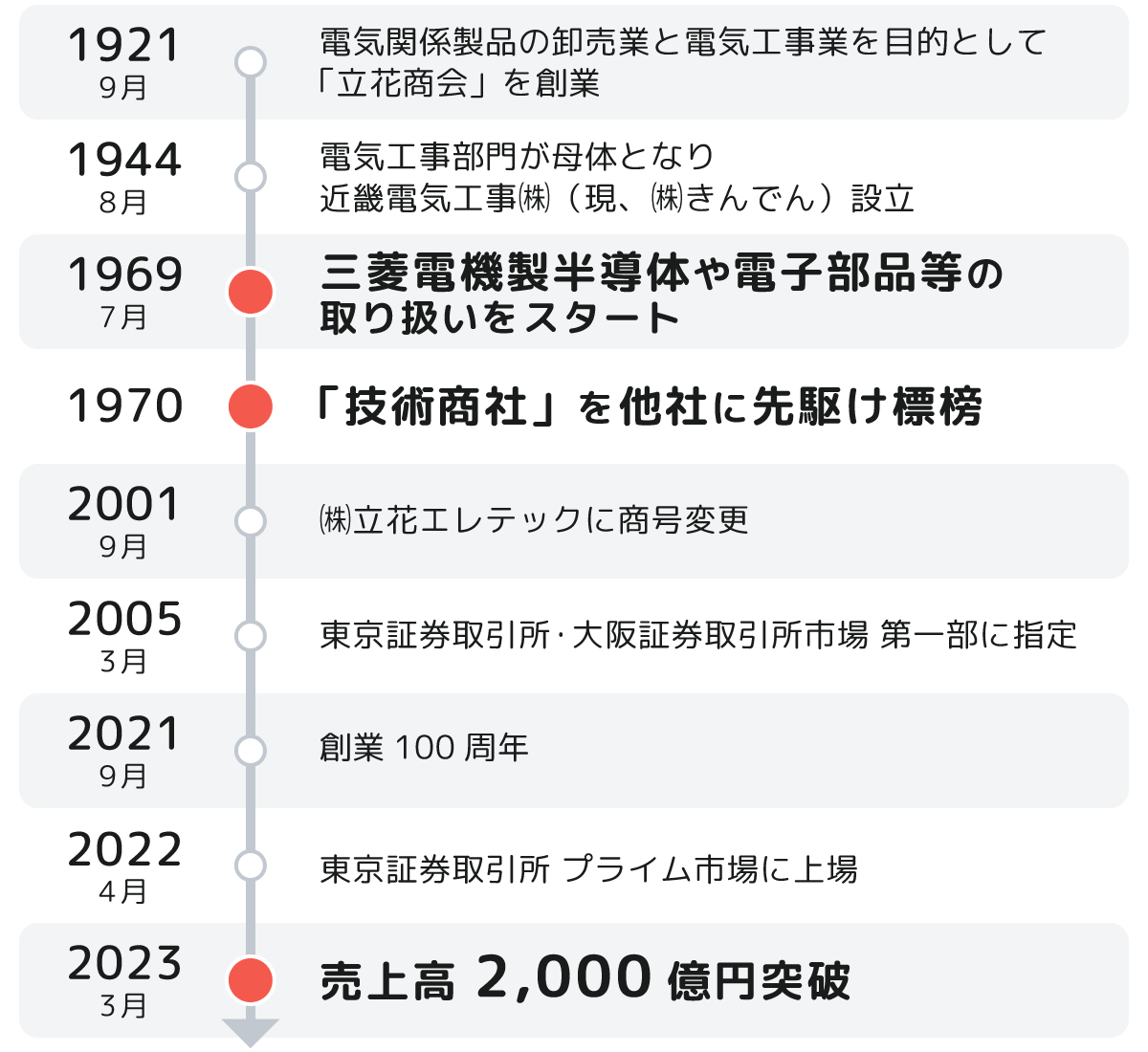

その歴史は100年以上と古く、創業は1921年に遡ります。当初は電気関係製品の卸売業を展開するほか、大阪城天守閣のエレベーター工事を受注するなど大阪財界で存在感を現します。1970年半ばに、他社に先駆けて技術支援重視の事業スタイルを確立し、「技術商社」という新しい商社像を打ち立てました。

2022年に東京証券取引所プライム市場に上場し、現在は従業員数1,436名、グループ子会社15社(2024年3月末現在)を抱える企業となりました。連結年間売上高は2,310億円(2024年3月期実績)となっています。

工場内の生産工程を自動化するための制御機器や半導体などを仕入れる商社でありながら、取引先の課題解決に向けた提案や開発までを自社で行えることが強み。それを可能にしているのが、商社ながら社員の1/4がエンジニアであるという同社の高い技術力であり、主力事業を中心に持続性のある成長を支えています。

例えばFA(ファクトリーオートメーション)事業では、現場の困ったを解決。セールスエンジニアが、製造業の現場における課題と問題点を洗い出した上で、機器単品から工場まるごとのシステムソリューションに至るまでの提案を行っています。

半導体デバイス事業では、国内および海外メーカーの多様な製品ラインアップと組み込みソフトウェアの高い技術力を武器に営業力を強化しています。

さらに第三の柱を目指す施設事業やMS事業、海外事業と幅広い事業を展開することで、高度化・多様化するお客様のニーズに応える技術商社として成長を続けています。

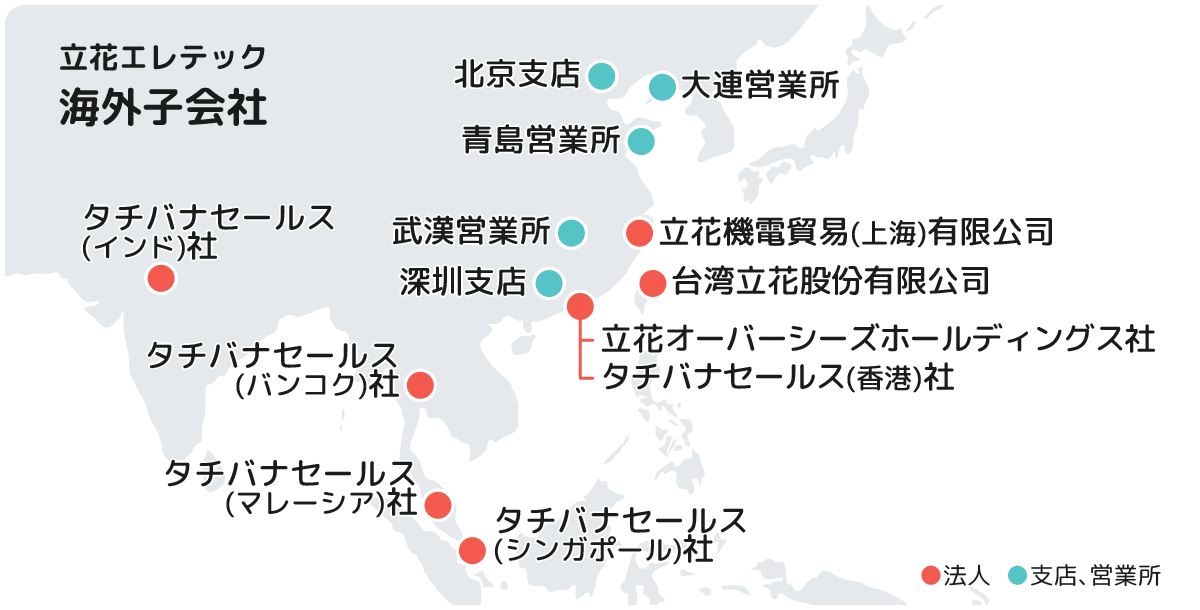

なかでも同社が力を入れているのが海外事業です。

アジアのリーディングカンパニーを目指し、1982年にシンガポール駐在員事務所を開設して以降、積極的な海外展開に力を入れてきました。

国際的なネットワークや国際ビジネスにおける豊富な経験と知識を活かし、東アジア・東南アジアの主要国でサービスを提供。海外子会社を統括するため立花オーバーシーズホールディングスを2012年に設立、技術センターも設置し、技術対応や品質保証も行っています。2025年1月には海外で15拠点目となるインドへ進出し、海外関連売上高比率を16.3%(2024年3月期)から20%に高めることを目標としています。

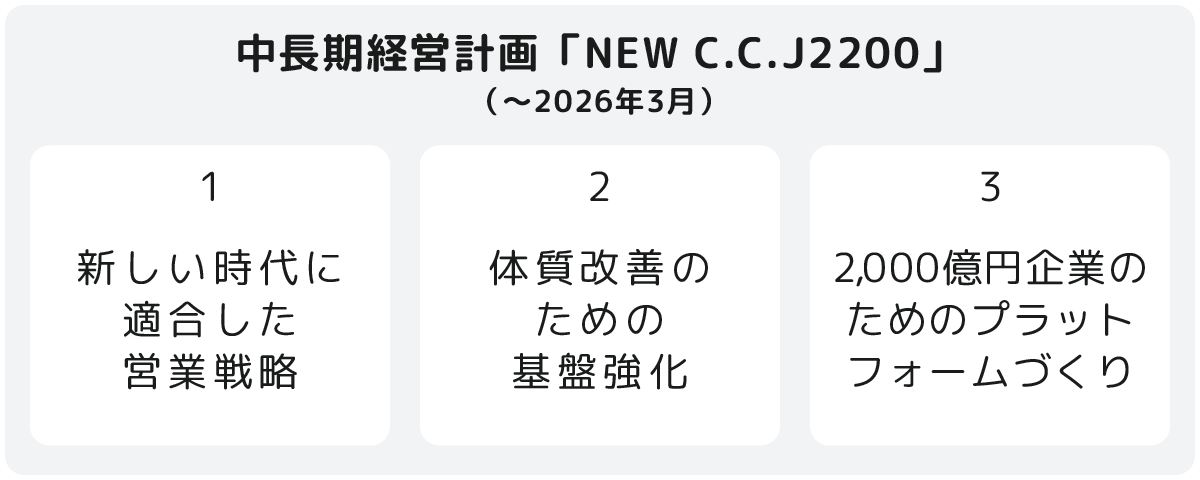

また同社は2021年9月に創業100周年を迎え、次の100年に向けた基盤づくりとして中長期経営計画「NEW C.C.J 2200」を推進することで常に2,000億円以上の売上を維持できるプラットフォーム作りを行っています。今後、さらなる高度化・多様化が予測される顧客ニーズに着実に対応できる技術商社として経営基盤の構築に努めています。

以下から2025年3月期2Q決算の内容を分析していきます。

Performance:全体業績

経営環境と同社の動向

2025年3月期2Qは、個人消費や設備投資の回復基調を受けて景気は緩やかに持ち直しの動きがみられるものの、材料価格の上昇や為替の変動、中国市場の需要低迷、地域紛争の長期化など先行き不透明な状況が継続しています。

こうした中、同社グループでは、中長期経営計画「NEW C.C. J2200」のもと、ロボットやM2M技術を活用した工場の自動化・省人化ニーズへの対応や3Dプリンターを活用した新しいモノづくり技術の普及に努めています。同社グループの高い技術力を発信する場として、世界最大級の食品製造総合展「FOOMA JAPAN 2024」をはじめ、「関西物流展」「Edge Tech+ 2024」などイベント出展を行い、開発力やソリューション提案事例のアピールによるビジネス拡大に取り組んでいます。

また経営面においても利益生産性向上を図るためにデジタル化による業務の合理化・効率化を推進しています。

2025年3月期2Q直近決算の概要

P/L

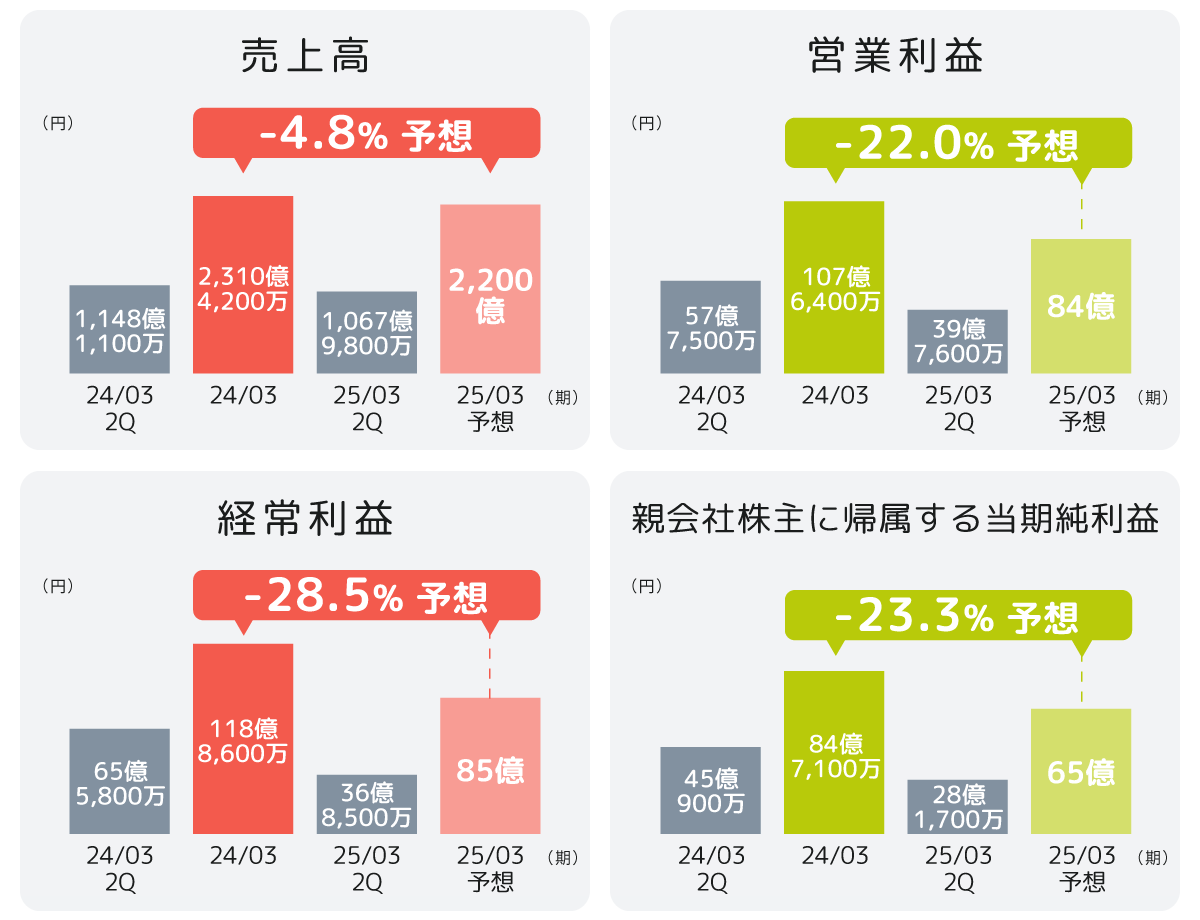

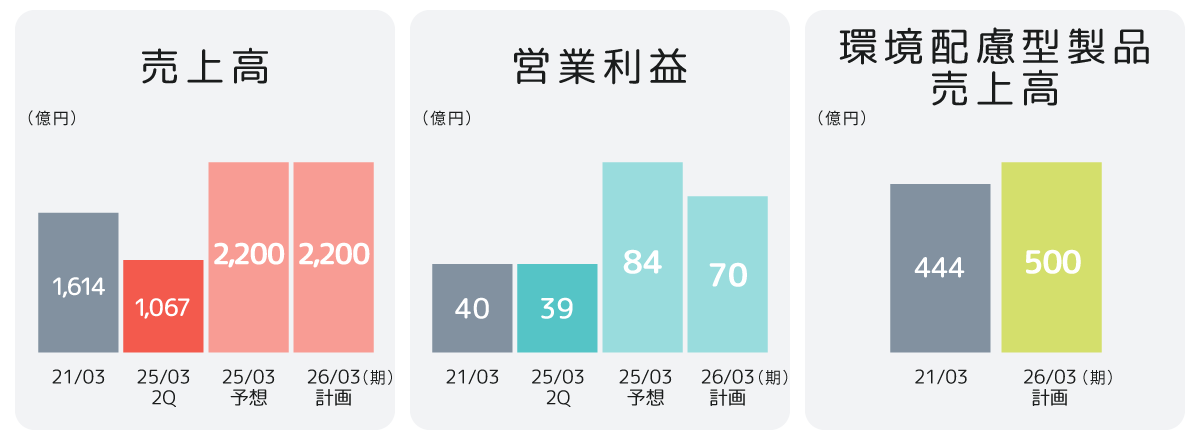

2025年3月期2Qの業績は予定通り、なお通期でも「減収減益」の計画

2025年3月期2Qは「減収減益」でした。売上高は、前年同期比7.0%DOWNして1,067億98百万円となりました。

利益面では、営業利益は前年同期比31.2%DOWNで39億76百万円。経常利益も前年同期比43.8%DOWNで36億85百万円となり、経常利益の通期予測である85億円に対して43%の計画進捗率となっています。また、最終利益でも、前年同期比37.5%DOWNして28億17百万円でした。

2Qの「減収減益」は、同社が属するマーケット自体の過剰在庫調整に起因しており期初スタート時より想定していました。しかしながら、業績悪化でもマーケットコンセンサス以上で着地したことで、株価レベルを維持することが出来ています。

現在、同社の顧客のメインとなる中国市場では、半導体、液晶などのエンドユーザーの在庫が積み上がっている状況です。今期前半は弱含みがあるものの、下期に回復が見込まれるため、通期の売上高は2,200億円で減収を計画しています。また、最終利益である当期純利益は前年比23.3%の65億円となるものと見ています。

2025年3月期の見通しは「減収減益」を見込む(2025年3月期2Q時点)

B/S

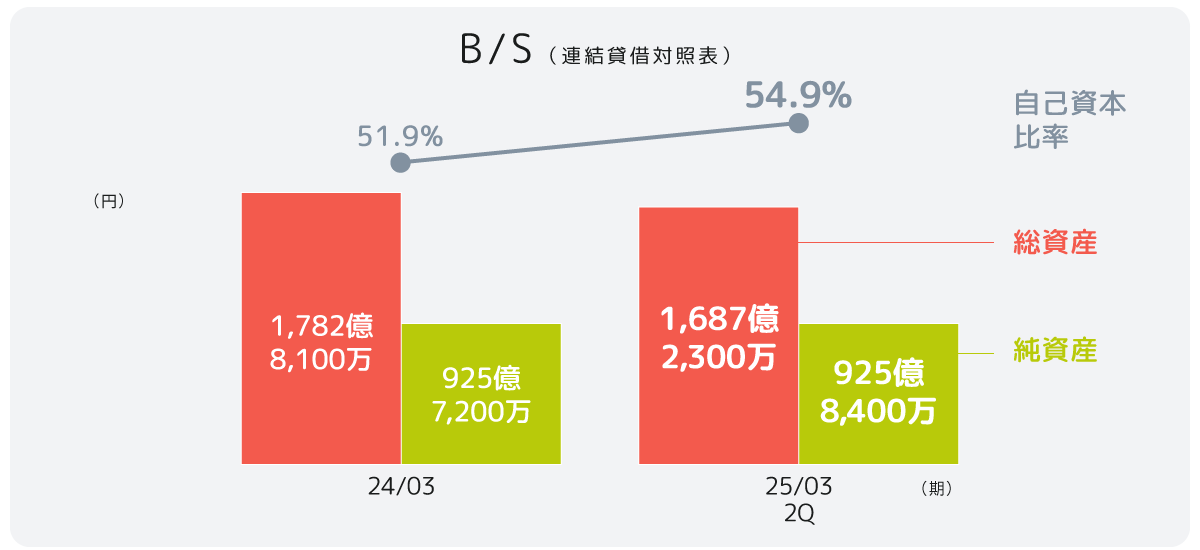

純資産は微増。結果、自己資本比率は3.0ポイントUPし54.9%へと推移。

B/Sでは、前期末比で総資産が95億58百万円減少し、1,687億23百万円となりました。純資産は12百万円の微増で、925億84百万円となりました。自己資本比率は3.0ポイントUPして54.9%へと推移、引き続き高い財務の健全性を確保しています。

C/F

フリーキャッシュフローは△15億33百万円から69億84百万円へとUP推移!

フリーキャッシュフローは、前年同期の△15億33百万円から69億84百万円へとUP推移。また、現金及び現金同等物の中間期末残高は38.8%UPして161億49百万円となっています。

株主還元

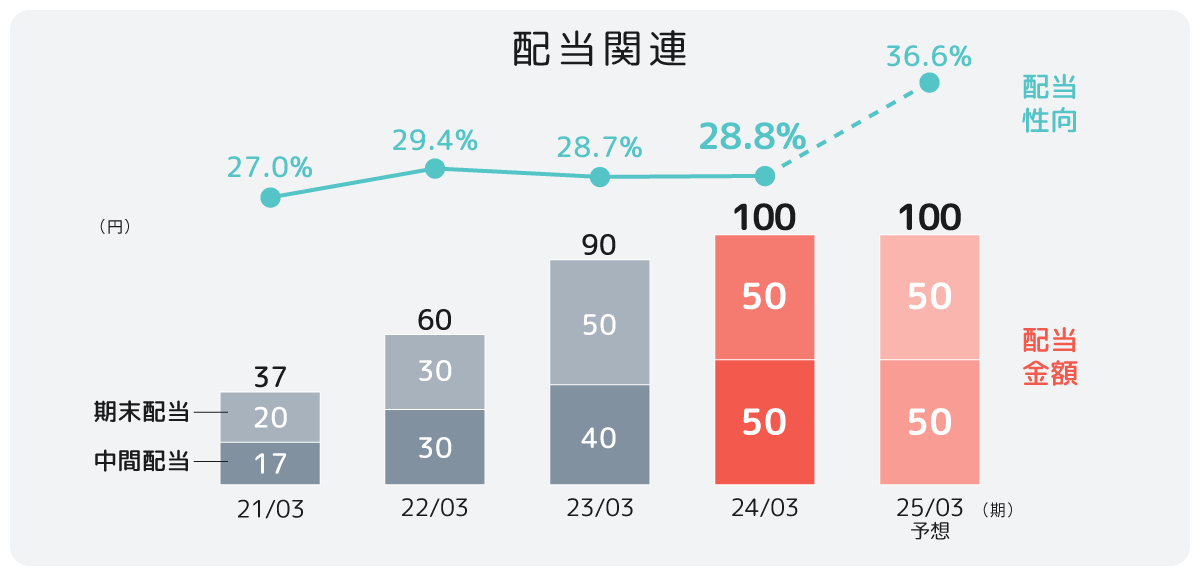

2025年3月期2Qの中間配当金額は50円。 なお期末配当も50円を想定しており、2025年3月期の年間配当金額は前期同様に100円を見込む。

2025年3月期は、中間配当金額50円、期末配当50円で年間配当金額は100円を見込んでおり、配当性向は36.6%の予想です。

なお同社では、3年間で300万株の自己株買いを計画しており、2024年3月期に実施した100万株の自己株買いに続いて2025年3月期も100万株の自己株買い(上限50億円)を予定しています。

Performance:セグメント別状況

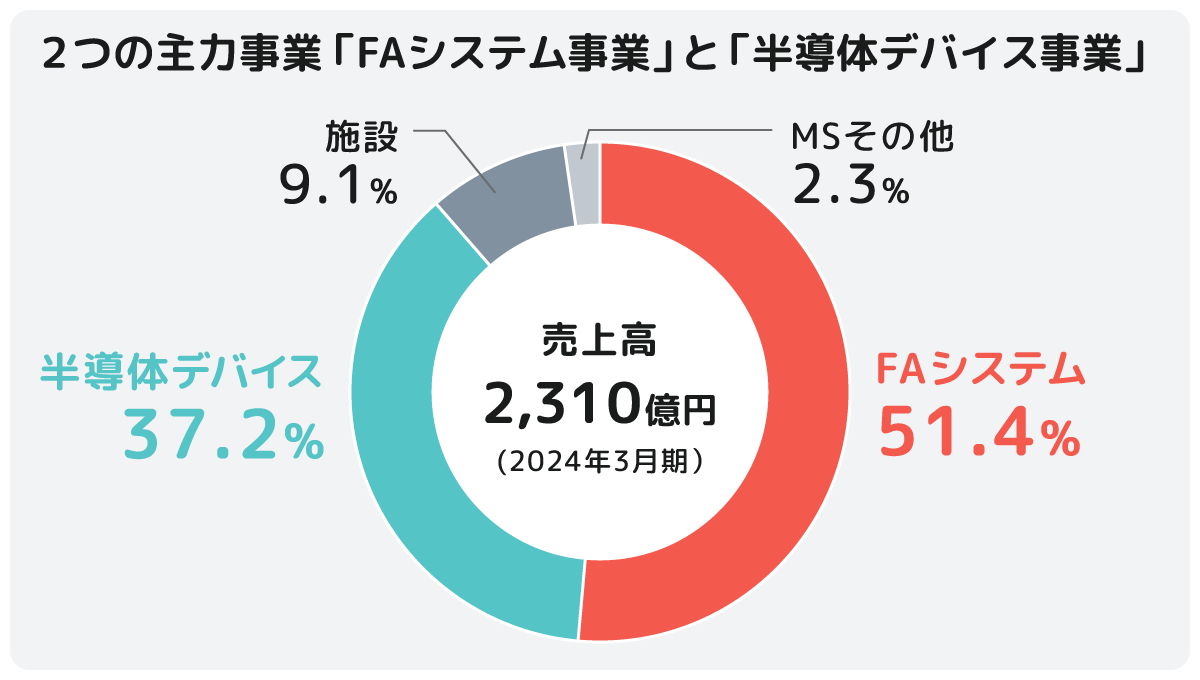

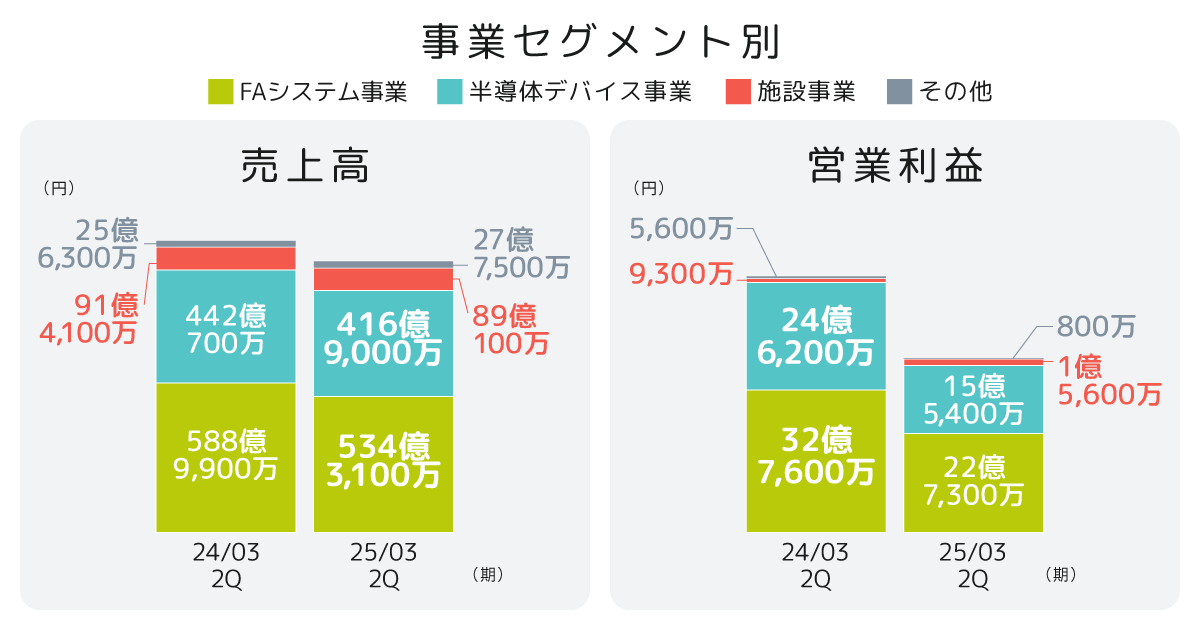

立花エレテックの事業は、「FAシステム事業」「半導体デバイス事業」「施設事業」「その他」の4つで構成されています。

2025年3月期2Qにおける「事業セグメント別」の売上高の状況は主力の「FAシステム事業」および「半導体デバイス事業」が減収減益の状況でした。

FAシステム事業

「FAシステム事業」では、「M2Mビジネス、システムビジネス、ロボットビジネス、3Dプリンタービジネス」の分野を重点取り組みとしています。2Qのセグメント業績は、売上高で前年同期比9.3%DOWN、営業利益は前年同期比30.6%DOWNでした。

FA機器分野でインバーターは製品供給の正常化が進み伸長したものの、プログラマブルコントローラーやACサーボは前年が製品供給の回復によって大幅伸長したことによる反動から大きく減少しました。産業機械分野では工作機械と自動化設備が伸長したほか、鉄鋼プラント向けの大型設備投資案件の受注が売に大きく貢献しました。一方、産業デバイスコンポーネント分野では、在庫調整の影響から特に子会社の接続機器が大幅に減少しました。

半導体デバイス事業

「半導体デバイス事業」では、高い技術力と営業力で独自性のある強い半導体専門商社を目指す上で、「品揃えの強化、保有技術力のブラッシュアップ」に取り組んでいます。2Qにおいては、売上高が前年同期比5.7%DOWNし、営業利益については前年同期比で36.9%DOWNでした。

半導体分野でメモリーの販売が大幅に伸長したものの、その他機種については国内外ともに顧客の在庫調整の影響を受け、前年同期を下回ったことが主要因です。また、電子デバイス分野では、SSDとコネクターは伸長したものの、その他のデバイス品が減少したことが全体の減収に影響しました。

施設事業

「施設事業」は、2つの主力ビジネスに続く第三の柱を目指す重要ビジネス分野です。「地域のサービスレベルの均一化」をテーマとして積極的に事業推進しています。2Qにおいては、売上高が前年同期比2.6%DOWNしましたが、営業利益については前年同期比で66.8%UPとなりました。店舗用パッケージエアコン、ビル用マルチエアコン並びにLED照明はリニューアル需要が好調であったことに加え、再開発案件を含む大型案件での監視制御設備や空調機器が売上、利益に大きく貢献しました。一方で、エコキュートは、更新需要と補助金効果によって受注は好調ながらも前年の大幅な伸長の反動から微減となりました。また、受配電設備とエレベーターは当該期間での計上案件が少ないことから減少しました。

その他

「その他」については、「ものづくり商社」としてMMS(電子機器製造受託サービス)およびEMS(金属加工製造受託サービス)分野における「アジアでの製造受託先の開拓」に力を注いでいます。2Qにおいては、売上高が前年同期比8.3%UPしましたが、8百万円の営業損失(前年同期は56百万円の損失)となりました。MMS分野では、主力の立体駐車場向け部材は堅調に推移したものの、期中の円安並びに材料費高騰の影響を受けて利益確保が厳しい状況となりました。EMS分野では、電子部品の物不足が概ね解消したことで、プラットフォーム可動柵を始めとして既存顧客の生産が増加し順調に推移しました。

セグメント別業績の状況(2025年3月期2Q決算)

経営理念をベースとした成長戦略

同社は、「電機、機械、電子、情報を扱う技術商社として、優れた商品を最新の技術とともに産業界のお客様にお届けすることを通じて、社会の発展に貢献する」ことを経営理念として掲げており、グループ各社の力を結集してお客様に満足いただける製品・サービスを提供することを目指しています。 同社の優位性は、100年を超える社歴に表されており、従業員の1/4(約200名)を技術者が占める電機・機械・電子・情報の「技術商社」を標榜していることです。

なお現在、2026年3月期を最終年度とする新中長期経営計画「NEW C.C.J2200」で掲げる「200年企業になるためのプラットフォームづくり」に取り組んでおり、各事業における営業戦略に加えて、全社を挙げてのDX化と人事制度改革を両輪で推進することで、将来に向けた企業成長を確かなものにしていく考えです。

中長期経営計画「NEW C.C.J2200」における成長戦略では常に売上高2,000億円以上のプラットフォームづくりが目標!

- 営業戦略

FAシステム事業:

●ソリューション提案による顧客開拓・広域顧客の深堀及び新領域ビジネスへの展開

⇨M2Mビジネス、システムビジネス、ロボットビジネス、3Dプリンタービジネス

半導体デバイス事業:

●新規顧客・新規商材のすそ野を広げ、商品力・技術力を強化

⇨品揃えの強化、保有技術力のブラッシュアップ

施設事業:

●地域のサービスレベルの均一化

⇨データセンター向け受変電設備、空調設備、LED照明、店舗用パッケージエアコン、再生エネルギー関連

MS事業:

●アジアでの新規製造受託開拓と信頼される「ものづくり」商社を目指し、安定した生産・品質保証体制の維持発展

⇨アジアでの製造委託先開拓

海外事業:

●拠点ローカル化の更なる推進、及びエンジニアリングセンター拡充による技術提案力の強化

●ローカル商社との協業及び技術部隊を中心とした新規ローカル顧客開拓

⇨アジアのローカルマーケット開拓

- 経営基盤の構築

DX化:

●業務生産性の向上と攻めの営業展開の実現に向けたDX化の推進

●データの一元化、標準化、見える化による業務効率の向上と営業活動支援

●属人化を排除したシステム構築によるガバナンスの強化

人事制度改革:

●年功序列型から能力主義型へのシフトを基軸とする人事制度改革の推進

●男女差のない職種別・職能別人事体系への段階的移行

中長期経営計画「NEW C.C.J2200」の目標値

Topics:ESG・SDGsへの取組み

トピックスを見ると財務面だけでなく、サステナビリティ経営を推進する上で重要なESG・SDGsなどの非財務情報からも同社の成長戦略が確実に進捗していることが分かります。

Topicsに見る成長戦略を支えるサステナビリティ経営の推進

サステナビリティの推進:

●ESGへの取り組み強化を目的として「サステナビリティ委員会」を設置。(2023年4月設置、6月基本方針策定)

取締役会長を委員長とし、全社的なサステナビリティへの取り組みを推進。

環境配慮型製品の販売拡大:

●「省エネ・省資源」に対応した環境配慮型製品の販売およびソリューションの提供を目指して「太陽光発電、LED 照明、高効率産業用機器、ロボット」など、各事業セグメントにおいて環境保全に効果的な環境配慮型製品の拡販を推進。

人基軸経営の推進

●社員一人ひとりの成長を高めるための環境づくりとして、「C.A.P.UP1500」と「人間道場」の取り組みを実施。

「なごみ会」の活動:

●2024年1月の能登半島地震への義援金活動他、社員が自社を自慢に思える会社を目指して活動する「なごみ会」を発足。(2023年4月発足)

「なごみの里」での活動

●大阪府枚方市の里山で、竹林の伐採や広葉樹の植樹を行い、美しい里山林を再生。環境保護に貢献。

Out Look まとめ

立花エレテックの2025年3月期2Q決算は「減収減益」でした。この背景には、主力のビジネスにおける顧客側の在庫調整が長期化しているという明確な理由があります。「技術商社」を謳う同社の優位性は揺らぐことはなく、通期見通しも同様の慎重な予測に基づいているようです。

2026年3月期を最終年度とする中長期経営計画「NEW C.C.J2200」の成長戦略のもと、グループ一丸となって強固な経営基盤の構築に努めています。また、経営課題である「200年企業になるための基盤づくり」として、❶これからの時代に適合した営業戦略、❷体質改善のための基盤強化、❸売上規模「2,000億円企業」のプラットフォームづくり、の3つを達成するべく、価値創造の源泉である同社の強み「技術商社(=技術 x 人財)」に努めています。また、近年は海外展開についても前向きな動きが見られるようになっています。こうした同社の果敢に挑戦する攻めの姿勢は間違いなく「◎」です。