次の「暴落トリガー」は? 著名投資家が教える「今の市場の先」にあるもの

日経平均株価が6万3000円台の過去最高値を付けましたが「次の暴落のトリガーは何か」という問いが、頭から離れない投資家も多いことでしょう。

中東リスク、米利下げ遅延、FRB新体制等々、不安材料には事欠かない今、個人投資家はどう動くべきか。

今回、話を伺うのは、困難な相場での投資思考法を説いた新刊『理論株価×生成AI投資入門』を出版した長期投資家・はっしゃんさん。相場の構造と具体的な戦略を解説してもらいました。インタビュー連載全2回の第1回。

目次

景気後退の懸念・・・市場はどうなる?

ーー日経平均株価が6万3千円をつける場面もあり、過去最高値(取材日:5月11日)を更新しました。景気悪化やリセッションへの懸念は消えていない印象もあります。この点はどうご覧になっていますか。

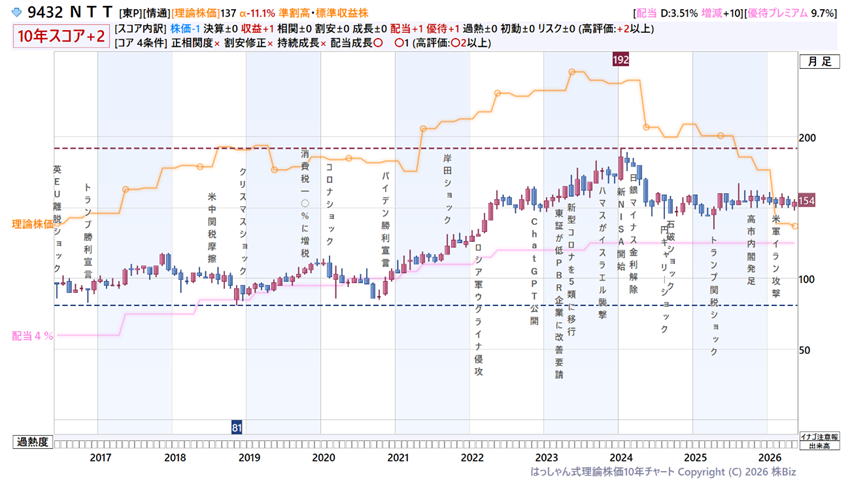

日経平均株価と個別銘柄の動きとの差分が非常に大きく開いている局面だと感じています。たとえばNTTのような物色されていない銘柄を主力に据えている方からすると、日経平均株価の上昇とはほぼ無関係の世界が広がっているわけです。

今回、株価を押し上げているのは、AIや半導体を中心とした成長期待の高い銘柄群です。今後AIが社会を動かしていくことになれば、様々な分野で主役の交代も起きることでしょうから、期待先行で企業価値が大きく変動している状態にあると言って良いと思います。

本来であれば日本でも、その中核にNTTがいて然るべきところです。しかし、残念ながらNTTは競争力のある独自AIを開発しているわけでもなく、データセンターをようやくAI基準に増やそうとしているレベルにとどまっていて、情報通信側で日本企業が主軸を担えていないというのが現実です。

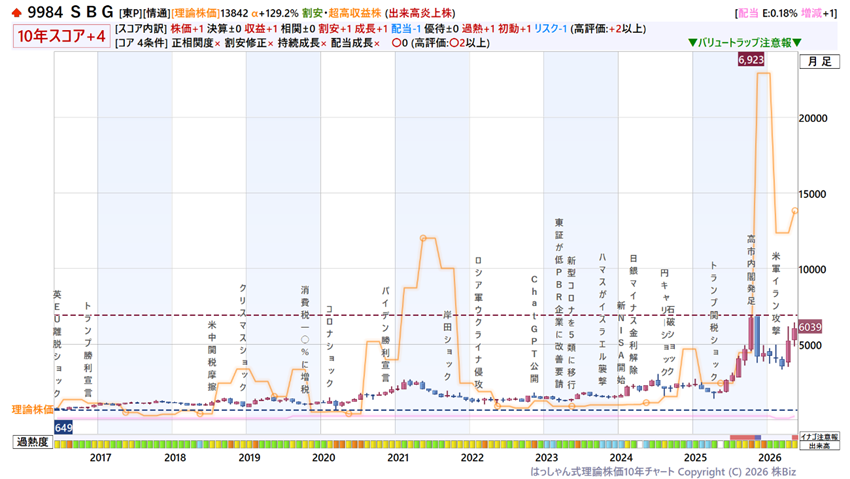

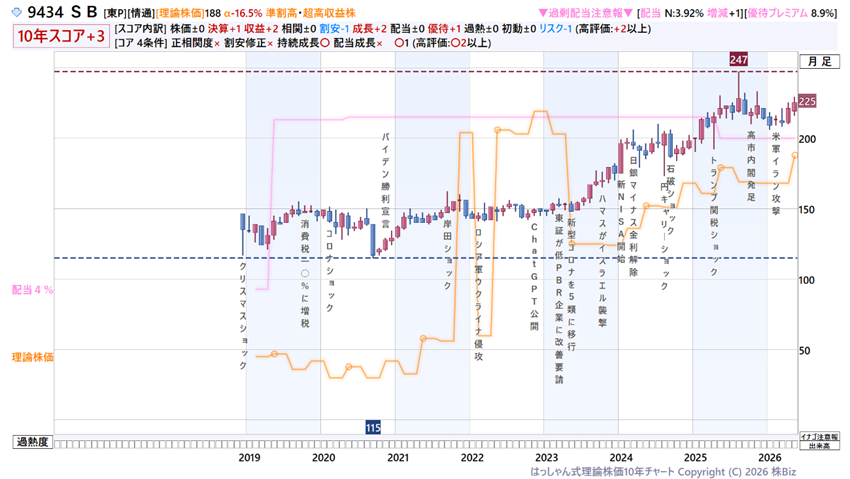

知らない人が多いかもしれませんが、現在、情報通信分野での日本トップ企業は、時価総額で言えば、AIに投資を続けてきたソフトバンクグループです。NTTはというと、KDDIは、おろか電話子会社の方のソフトバンクにも追い上げられている状況なのです。ドコモを合併したにもかかわらず、この状況に留まっているのは、経営ミスと言っても過言ではないでしょう。

ソフトバンクグループ:時価総額34.4兆円

NTT:時価総額13.9兆円

KDDI:時価総額11.3兆円

ソフトバンク:時価総額10.7兆円

その一方で、半導体などハードウェア面でAI関連の期待を集めている電線株やメモリー関連は買われています。みんかぶでは、キオクシアを何度か紹介したと思いますが、あれから随分上がりました。

過去のバブル局面と同様に、地殻変動と呼べる動き、パラダイムシフトが起きているため、それ以外のセクターについては、むしろ平均よりも弱く、上昇の恩恵を受けられないという状況になっているので、それらを持っている人は辛抱強く待つことも戦略の一つでしょう。いずれインフレの流れに沿って株価も修正されるはずですから、市場平均と勝負する必要がないのであれば、無理にローテーションせず、現在の局面をやり過ごすのも手なのです。

ーーポートフォリオの入れ替えを検討している人へアドバイスをいただけますか?

全体の半分、あるいは三分の一程度をアクティブな銘柄にシフトすることも良いかもしれません。

AIの時代になることはほぼ間違いなく、過去にインターネットやスマートフォンといった要素技術の革新があったときには、必ず大きな相場の動きがありました。今回もAIを軸に同じ構図が出てきています。優待や配当に割り切る投資なら良いですが、そうでなければ、この大きな転換にある程度は追随しなければ、日経平均株価や市場平均と比べて大幅に出遅れてしまいかねません。出遅れ銘柄やこれからAIが中心となる新しい社会に関わってくる領域はまだありますので、AIについての勉強を始めてセクターローテーションの検討も一考の余地があります。

次は? オイルショックとは別の要因

ーー今後、5パーセント以上の暴落が起きるとしたら、何がトリガーになりそうですか?

ここは難しいところですが、起きるとすれば、オイルショックとは別の要因だろうと考えています。ホルムズ海峡危機については、戦争状態になった時に、最悪の状況をすでに織り込んでいます。米国が再び戦争を始め、地上戦にまでもつれ込むとなれば話は別ですが、その可能性は低そうです。

1970年代に起きたオイルショックの時は、アラブ・湾岸諸国の対イスラエル結束が固く、国家備蓄も脆弱な状況で不意打ちのような形で危機が訪れました。今は、米国とイランが突出しており、アラブ諸国を巻き込む全面対決の構図ではありません。そのなかで、高市首相なども各国に足を運び、代替手段を進めている段階です。

事態の発生からすでに2カ月以上経過し、実態としての防衛策が見えている現在の状況において、これ以上のパニック売りを続けるのは合理的な投資家の行動ではありません。ここで思い出したいのが「株式市場は、実体経済が最悪期を迎える前に底を打つことが多い」という、過去の歴史が教えてくれる極めて重要な投資の教訓です。