AI「一極集中の相場」をどう読むか――理論株価で見る2026年夏の投資戦略

地政学リスクや各国の政策が複雑に絡み合い、ドル円がかつての介入水準である161円台で推移するなど、投資環境はかつてない激動のさなかにあります。

今回、話を伺うのは、10年計画でコツコツ続ける割安成長配当株投資をテーマにした新刊『50万円を10年で1億円にする株式投資』(SBクリエイティブ)を出版した長期投資家・はっしゃんさん。

インフレ局面における投資との向き合い方、そして過熱するAI相場の行方まで、プロの視点で深掘りしてもらいました。インタビュー連載全2回の第1回。

目次

投資家としての「優先順位」の付け方

ーー地政学リスクが二転三転する中で、投資家としてどう整理し、優先順位をつけていますか?

少し前までは地政学リスクがほぼそのままドル円に表れていたため、為替、とりわけドル円だけを見ていれば外部環境は把握できました。ところが最近はオイルショックに近く、原油価格にも波及していますから、いま(取材日:6月10日)は、為替と原油の二つが温度計です。原油先物が上がるほどリスクは高まり、円安が進むほど日本は窮地に近づくものと判断すれば良いと思っています。

実際、ドル円は161円を超え、かつて政府・日銀が介入に踏み切った警戒ラインに逆戻りしています。日銀が金利1%に引き上げることを決める前から、植田総裁が利上げを示唆していたにもかかわらず、この水準にあるのは決して良い話ではありません。利上げ観測が出れば普通は円高に振れるはずが、それでも円安が止まらないということは、米国が利下げ観測から一転して利上げを示唆するなど、円を取り巻く環境が重いということです。

国債の利回りも上昇を続けていて、最悪、米国債並みの4%に届く未来すら懸念されるほど、いまは厳しい局面だと見ています。要因はやはり外部環境です。イランと米国は終戦の覚書を交わしたとはいえ、トランプ大統領が始めた戦争が日本の弱みになりました。

加えて、高市早苗内閣の積極財政も国際金融の世界では評価が低く、財政悪化リスクとして円安につながっているのは明らかでしょう。さらに、高市さんの秘書による他候補への中傷動画問題が尾を引いて、支持率もジリジリと下がってきている状況。だからこそ情勢の変化は、常にドル円や原油先物の反応と重ねて見る。見出しを追うより、二つの温度計で測るほうが、相場はずっと読みやすくなります。

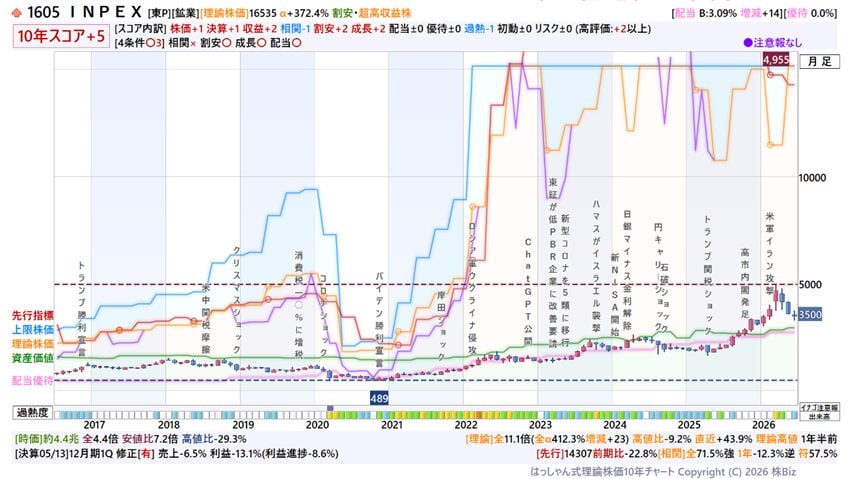

もう1つ、分かりやすい指標を挙げると、原油の影響力が大きい局面では、エネルギー関連株の企業価値と株価が参考になります。その代表格であるINPEXの企業価値は、これまでにないほど高まっているのが象徴的です。ちなみに、INPEXの株価は、コロナ禍で原油先物価格が0円になった時の489円を底とすると、高値4955円ですから、なんと10倍も企業価値が膨れ上がっています。

ーー物価高になかなか歯止めがかからない印象ですが、理論株価の観点から見て、インフレ時に上がりやすい業種、下がりやすい業種の傾向を教えてください。

理論株価は企業の決算予想から算出する企業価値の目安ですが、物価高との関係でいえばプラスにしかなりません。インフレは通貨安と表裏一体ですから、通貨が安くなれば株価は上がるものなのです。

理屈は単純で、ものの値段が上がれば会計上の売り上げが増え、利益も原則として同じ割合で伸びますが、賃金はすぐには上がりません。このタイムラグの間、企業は賃金で調整しながら利益を確保できるので、結果として理論株価も上がるのです。インフレが厳しいと言われながら株価が上がり続けている1つの理由がこの理屈です。戦後の高度経済成長期も同じで、オイルショック時にも直後こそ下げたものの、混乱が一巡すると企業は価格転嫁を進めて業績を伸ばしていきました。

そのため、理論株価的にインフレはポジティブです。業種によって明暗は分かれますが、大前提としてインフレは企業価値にマイナスではないので、ほんの少し前までのデフレとはまったく違う話だと切り離して考えなければなりません。

そして、昭和平成バブルの時は、建設や不動産、銀行などが主役になりましたが、現在も似たような状況になりつつありますね。