【日経急落】イラン・ショックは「絶好の買い場」か?過去データが証明する大反発シグナルとプロの底値買い戦略

2026年の日本株市場を見通す上で、避けては通れない巨大なテーマが存在する。「中東情勢の流動化(地政学リスク)」と、それに伴う「原油価格の高騰」だ。

2月末まで「日経平均6万円も射程圏内」と見られていた強気相場は、イラン情勢の緊迫化を契機に一転。高値から一時5万500円水準まで急落する事態となった。 地政学リスクの顕在化は、株式市場においてしばしば「不透明要因(Risk)」として極度に忌避される。しかし歴史を紐解けば、こうしたマクロ要因によるパニック売りは、日本株にとって強力なカタリスト(相場の起爆剤)となり得ることが知られている。

マクロの恐怖によって企業価値が不当に割り引かれた時こそ、最大の投資機会が生まれる。この荒れ狂う相場の大波を、投資家はいかに乗りこなすべきか。 今回は、企業のファンダメンタルズ分析だけでなく、マクロ経済統計を駆使した“ミスプライシングの発掘”に定評のある、fundnoteのファンドマネージャー・神谷悠介氏に話を聞いた。

(2026年4月7日取材、文=ちょる子:個人投資家)

みんかぶプレミアム連載「fundnote 川合・神谷の目」

目次

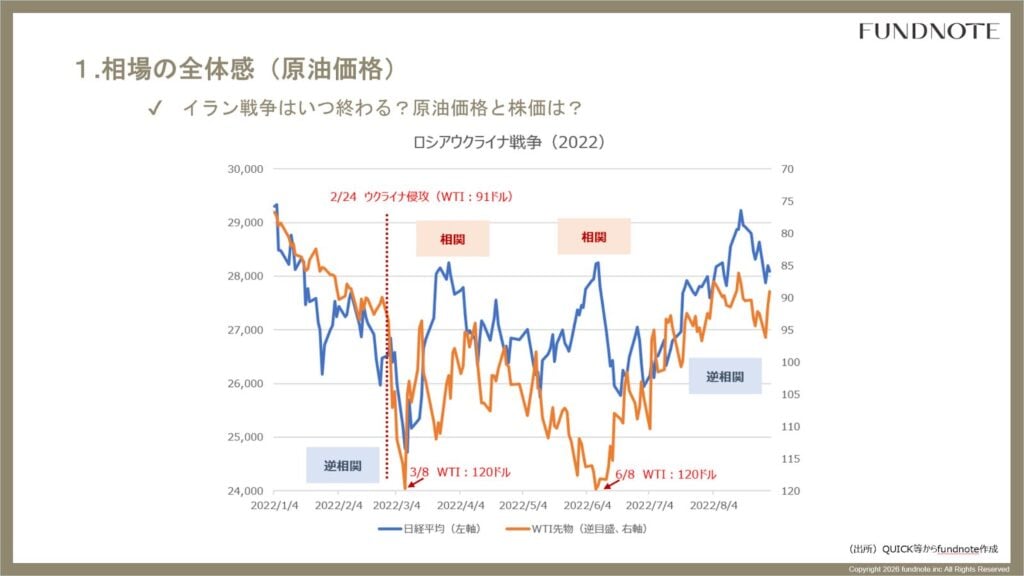

「原油高=株安」の逆相関はいつまで続くのか? ロシア・ウクライナ侵攻から見る符合

相場下落の初期段階において、市場は極めて単純なアルゴリズムで動いていた。 WTI原油先物価格が110ドルを超えて上昇する中、投資家の視線は夜間の原油市場に釘付けとなり、「原油が上がれば、リスク回避で株が売られる」という分かりやすい逆相関の呪縛に囚われていたのだ。 しかし、神谷氏は「4月に入り、その相関は明確に崩れ始めている」と鋭く指摘する。

「先週の金曜日(4月3日)、前日のトランプ大統領の演説を受け、夜間ではWTI原油価格は100ドルから112ドルへと実に11%もの強烈な急騰を見せました。通常であれば『これで日経平均は2,000円幅で下落してもおかしくない』と身構える局面です。 しかし蓋を開けてみれば、相場は打ち返し、日経平均はプラス1.3%で引けました。これは、マーケットが徐々に『戦争の行方や原油価格ばかりを見ていても仕方がない』と織り込み始め、ノイズに飽きてきた強力なシグナルと言えます」

歴史を紐解けば、この相場の変遷には明確な既視感がある。2022年2月24日に勃発したロシア・ウクライナ侵攻時だ。

当時も開戦直前はWTIが91ドル付近で推移しており、侵攻開始とともに原油急騰と株価急落の「逆相関相場」が到来した。しかし、WTIが120ドルに達した3月8日以降、相場の景色は一変する。原油が高止まり、あるいは上昇しているにもかかわらず、なぜか株価も共に上がる「相関関係」のフェーズへと移行し、その後再び逆相関に戻るなど、マーケットは複雑な織り込みプロセスを経たのである。

「今回のイラン情勢も、トランプ大統領の交渉などが長引き、いつ和平合意に至ってホルムズ海峡が正常化するのかは誰にも読めません。しかし、原油の先物市場のカーブを見る限り、プレイヤーたちは1〜3ヶ月程度のタイムスパンで事態の落ち着きを織り込みにいっています。永遠にマクロのニュースだけで株価が動き続ける相場は存在しません。焦点はすでに次へと移りつつあります」