「夫1人で年収1000万円」と「夫婦2人とも年収500万円」、どちらの手取りが高くなる?実は知らない、「世帯年収1000万円」の実態

日本では現在、1割以上の家庭が「世帯年収1000万円」を超えている。そんな中、税理士の森田貴子氏によれば、同じ「世帯年収1000万円」でも、夫婦の稼ぎ方によって手取り年収に大きな差が出るという。世帯1000万円の現実と「年収の壁」について、森田氏が掘り下げる。全3回中の1回目。

※本稿は森田貴子著『資産増、年収増、余裕増 世帯年収1000万円超の人が知っておきたいお金のルール』(あさ出版)から抜粋、再構成したものです。

目次

「妻に家計を任せる」はNG

結婚して家計のことは妻に任せっぱなし、最終的な判断は夫が行う――そんな家庭もまだ多いことでしょう。

けれど、夫婦のどちらかだけがお金のことを理解している時代はもう終わりです。2人が同じ知識を持ち、同じ視点で家計をマネジメントできれば、世帯全体の手取りも資産形成も確実に変わります。

結婚して間もない夫婦でも、20年目の夫婦でも関係ありません。人生には、離婚や配偶者の死など一方がいなくなる場面が突然訪れることがあります。だからこそ、夫婦はお互いが支え合う一枚岩のパートナーであることが大切です。

お金の教養を身につけ、2人で家計を運営する力は、早く始めるほど大きな差を生みます。どのタイミングからでも遅いことはありません。

今日からぜひ、2人でつくる家計運営を始めてください。

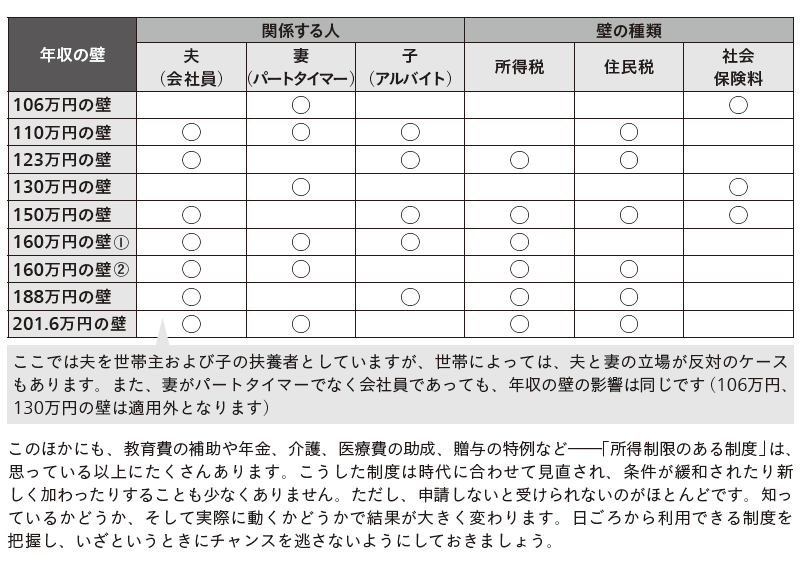

働いたのに手取りが減る「年収の壁」

令和7(2025)年からは働く人すべてに一律で適用される基礎控除が、9つになりました。この変更により、従来の6段階だった「年収の壁(収入が一定額を超えると税金や社会保険料の対象になり手取りが減ってしまうボーダーラインのこと)」が9段階に細分化されました。

「年収の壁」と聞くと、自分ひとりの収入の問題に思いがちです。けれど実際には、夫婦の働き方や収入のバランスによって税金や社会保険料が変わり、世帯全体の手取りがガラッと変わる仕組みのことです。

たとえば、現時点で収入が少ないほうの収入が増えると次のようなことが起こり得ます。

・扶養の適用からはずれ、税金や社会保険料の負担が増える

・配偶者控除や配偶者特別控除が使えなくなる

年収の壁とは所得税や住民税、社会保険料の負担が生じるある給与収入ラインのことです。配偶者を養う人は配偶者控除(または配偶者特別控除)がありますが、たとえば最大38万円の控除がなくなると税率20%の人は7万6000円(38万×20%)の影響が出ます。

また、勤め先からの扶養手当や配偶者手当が受けられなくなるといったことが起こり、自分が頑張って働いたのに、家計の手取りが逆に減るということもあり、結果として家計全体に影響してきます。収入が増えても、手取りが減ることもあります。年収の壁により、自分だけでなく配偶者のお金の条件にも動きを生むという仕組みを知っておきましょう。

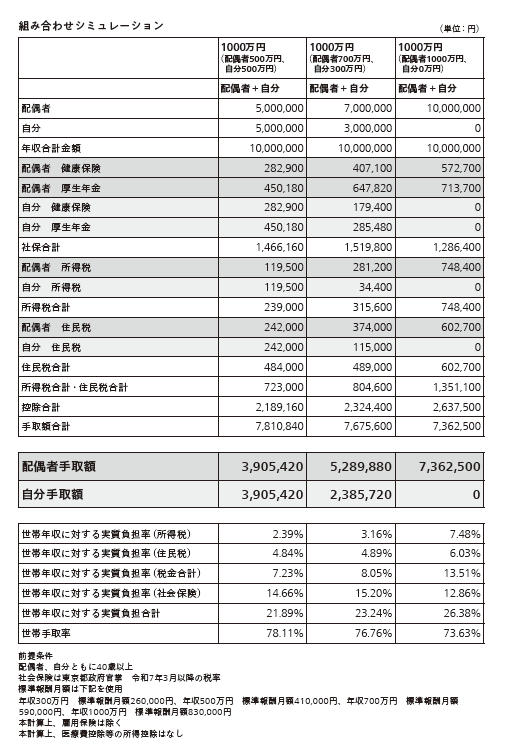

手取りが高くなるのは「夫が1000万円」よりも「夫婦が500万円ずつ」

同じ「世帯年収1000万円」でも、収入の「組み合わせ」によって、手取り額には大きな差が出ます。

理由の1つは所得税が累進課税であることです。収入が増えるほど税率が5%から45%まで段階的に上がるからです。

1人が1000万円稼ぐと高い税率が適用されますが、夫婦で500万円ずつ稼ぐ方が低い税率で済み、結果として世帯として手元に残るお金が多くなります(ただし控除や各世帯の条件で変わります)。

もちろん、それ以外にも給与が850万円を超えると給与所得控除額が195万円で頭打ちになります。いくら年収が増えても引ける給与所得控除の額は変わりません。

1000万円と0円の組み合わせ世帯のように配偶者の給与収入が少なくても、納税者本人の給与収入が1195万円を超えると、配偶者控除・配偶者特別控除は適用されないのです。

このように高所得者の制限も存在し、使えなくなる控除があります。

図を見てください。それぞれ年収1000万円世帯の収入の組み合わせを3パターン記しています。

・1000万円+0円

・700万円+300万円

・500万円+500万円

この3パターンのうち、夫と妻の収入が「500万円+500万円」、つまり2人が同じくらいの年収で働くケースが、もっとも手取り額が多くなります。その差は、なんと年間で約45万円にもなります。

これは、現在の日本の税金(所得税・住民税)、社会保険制度の仕組みによるものです。

「世帯年収が同じでも、収入の組みあわせによって手取り(可処分所得)は変わる」というのは、知っておきたい重要なポイントです。

先日この話をセミナーでお伝えすると、「えっ?同じ1000万円なら、どんなわけ方でも手取りは同じじゃないんですか?」と質問がありました。

「そう思いますよね。でも違うんです」

「知らなかった……。うちは700万と300万だから、もしかして損してるってこと?」

「損というと語弊がありますが、仕組み上、手元に残る金額がほかの組み合わせと比べると少ないということです。このように、制度や仕組みを知っているかどうかで選択の幅は大きく変わります」

こうした説明をすると、多くの方が「とても興味深いですね!」と驚かれます。

「家計全体でどう受け取るか」「どんな働き方を選ぶか」で、手取りは変わってくる。ここは知っておきたい大事なポイントです。