持っているだけで資産10倍超! 夢の「大化け株」は売上高さえ見とけば発掘できる

”テンバガー” と呼ばれる、10倍超えの大化け株に出会うことは投資家の憧れ。株を持っているだけで資産が10倍以上になる、そんな株式投資の醍醐味を味わうために、どのように「銘柄」を探せばいいのだろうか。『会社四季報』の元編集長で30年以上編集してきた山本隆行氏だからこそ分かる「大化け銘柄」の見つけ方を紹介する。(第2回/全4回)

※本記事は、山本隆行著『伝説の編集長が教える 会社四季報はココだけ見て得する株だけ買えばいい』(東洋経済新報社)より抜粋・再編集したものです。

第1回:銘柄コード「4桁の秘密」…なぜ9434を見た古参は涙したのか、なぜ01を見れば相場がわかるのか

第3回:10年前4560億円赤字「ソニー株」を買っていたら今いくらになったのか…大儲けした人の投資の鉄則

第4回:1年で株価20倍「北の達人コーポレーション」…平均年収の高騰を見抜いた投資家だけが大儲け

大化け株候補企業の原動力は「売上高」

多くの投資家は、成長企業を見つけ出し投資したいと考える。将来の有望企業、いわゆる「大化け株候補」である。

こうした企業を探すには1つのツボがある。売上高の変化だけを追いかけていくのだ。「会社四季報が最も重視するのは営業利益」と言っておきながら、売上高を重視しろというのは矛盾したように聞こえるかもしれない。ただ、成長ステージにある企業は例外だ。

売上高は別名トップラインと呼ばれるように、損益計算書(P/L)のいちばん上に表記される項目であり、売上高なくして利益の計上はありえない。売上高の減少が続けば、企業にもいずれ限界が来る。売上高を増やすことこそが成長の原動力となる。

とりわけ企業が成長する初期段階では、優秀な人材の確保や研究開発、知名度向上のための広告宣伝などの先行投資が必要となる。利益を無視してでも売上高の拡大を第一目標とするのが自然で、1年間のおカネの流れを表すフリーキャッシュフロー(FCF)がマイナスであっても問題ない。

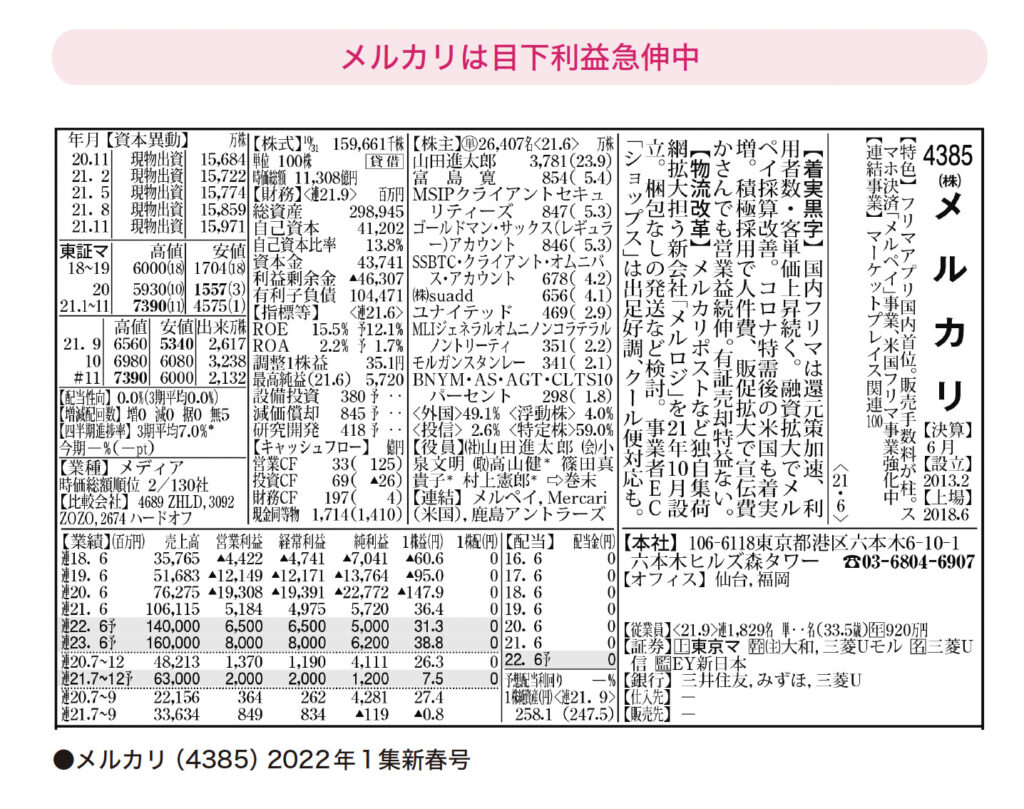

売上高が一定水準を超えてくると利益が急伸するのも成長企業の特徴といえる。顧客基盤の広がりや知名度向上により、販促費を膨らませなくても売上高が増え、その分だけ利益が伸びる好循環に入る。かつての楽天(4755、現・楽天グループ)がそうだったし、今のメルカリ(4385)がまさにそのステージにある。

新興企業の増収率は、最低15~20%欲しい

よく「売上高が増える」「売上高が減る」というが、厳密にはどんな状態を指すのかご存じだろうか。実は、売上高の変化率である「増収率」が毎期、最低15~20%以上あってはじめて「この会社は売上高が増えている」といえる。逆に、数%の増収率なら横ばい程度にすぎない。

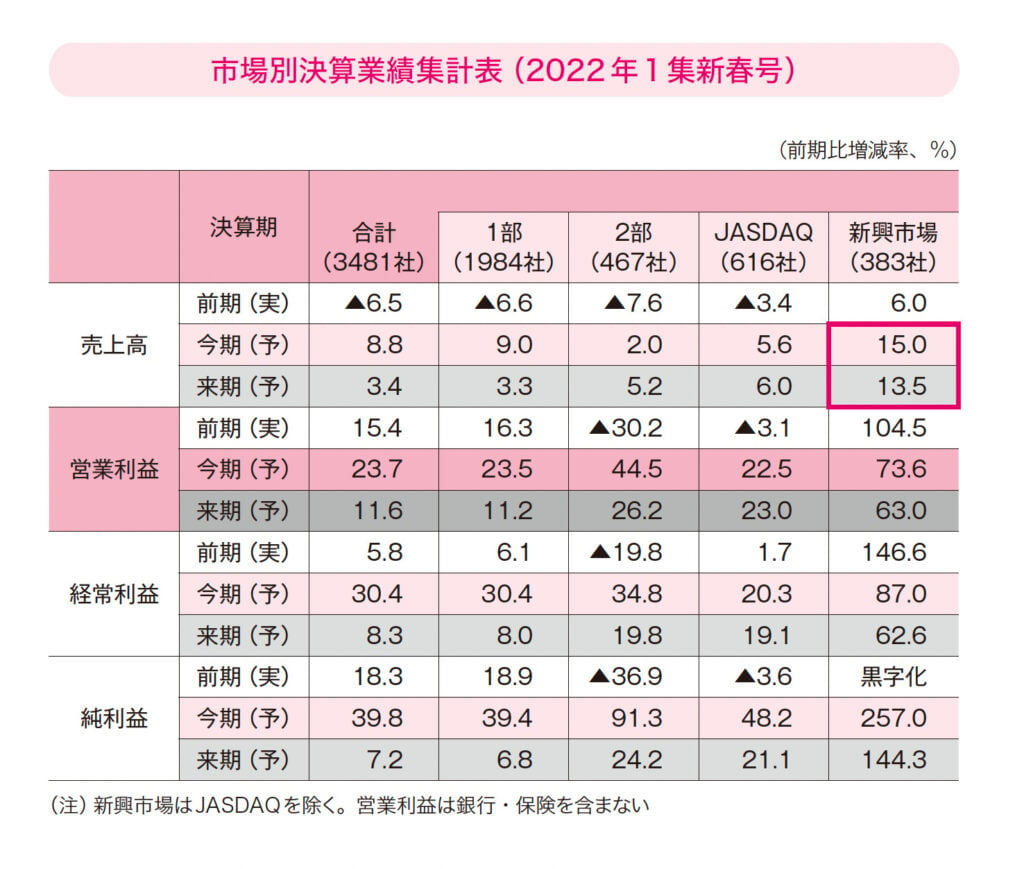

15~20%というと一見ハードルが高そうだが、実際はそうでもない。会社四季報の毎号巻頭3ページめにある「市場別決算業績集計表」を見てみよう。

2022年新春号の集計表(下図)では、新興市場383社の予想増収率は今期が15.0%、来期が13.5%となっている。10%台前半は新興企業の平均的な姿なのだ。

この伸び率の高さは新型コロナ明けとは関係がないことは、2年前の2019年秋号での予想が今期10.5%、来期12.8%、2018年秋号でも今期23.9%、来期13.8%とすべて桁の伸びとなっていることからわかる。

テンバガーを達成したメンバーズは、5年で約15倍の株価上昇

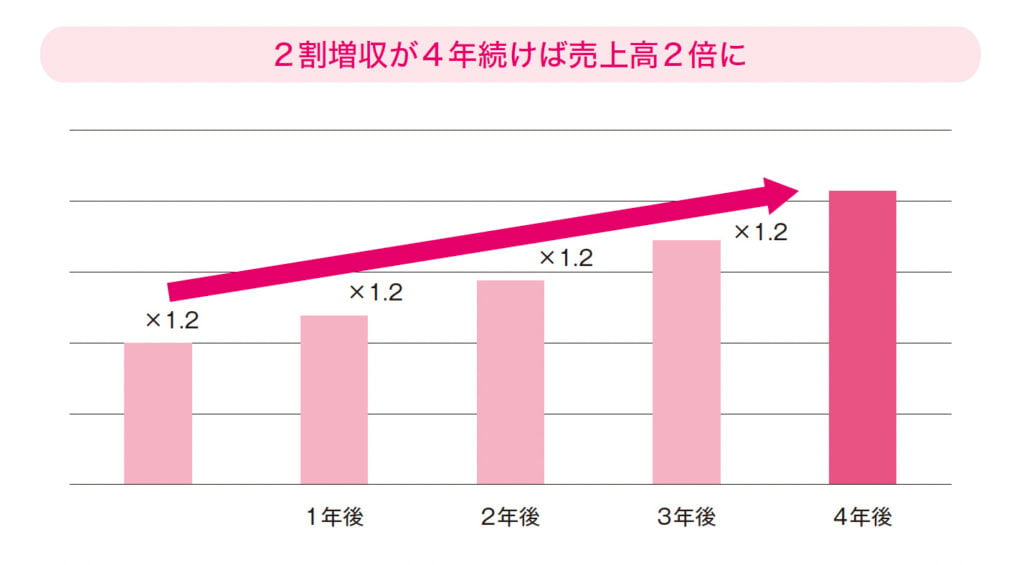

増収率15~20%が1つのモノサシと述べたが、毎期15%の増収を続けると5年で売上高が2倍、20%増収だと4年で2倍以上になる。

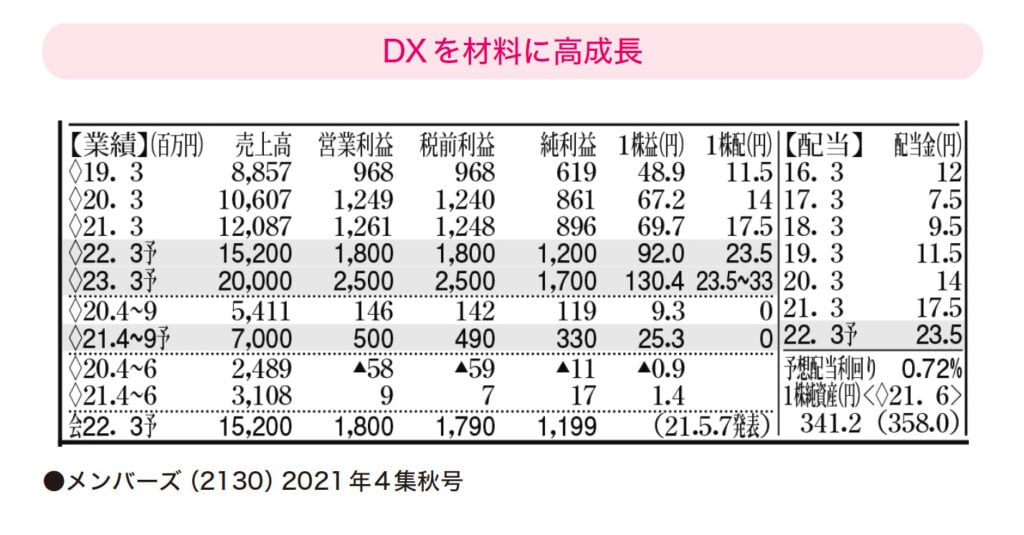

金融機関や化粧品など大企業向けにデジタルマーケティングの支援を行っているメンバーズ(2130)を例にとろう。メンバーズの2019年の売上高は88億5700万円だった。ベンチャー企業にとって売上高100億円は最初の大きな壁といわれるが、メンバーズも2017年3月期からの3年間は70億円から80億円の間をうろうろしていた。

しかし、そこから一気に伸びが加速。増収率は2020年3月期20%増、2021年3月期14%増、そして今期は26%増、来期31%増と右肩上がりの予想だ。予想どおりなら売上高は3年で1.7倍、来期は4年で2.3倍と「4年で2倍」をクリアすることになる。

メンバーズの株価は2021年末からの調整が深いが、長期では右肩上がりを続けており、2016年半ばまで250円だった株価は1年後に3倍、2年後に6倍に上昇し、2019年11月には高値2588円をつけてテンバガー(10倍株)を達成。さらに2021年6月には3655円と5年で約15倍の株価上昇を演じた。

一般に売上高が増加するには、シェア拡大、すでに存在する市場を新サービス・新技術で置き換えている、グローバル化……など、いくつかの理由が考えられる。メンバーズの業績拡大と株価上昇の背景にあるのはDX(デジタルトランスフォーメーション)の波だ。メンバーズの会社四季報誌面にDXの文字が初めて登場したのは2020年9月発売の秋号で、材料欄に「【DX】大企業向けにデジタル変革を支援する部隊は今期末100人規模に増強」とある。

くしくもこの号の発売日と同じ9月18日付の『日経新聞』は、1面で「デジタル庁、21年に設置、トップに民間人検討」と伝えており、企業でも行政でもDXが合言葉のようになり始めていた。メンバーズはこの波に乗ったわけで、会社四季報秋号で気づきを得てから投資したとしても50%程度の値上がり益を手にできた計算だ。

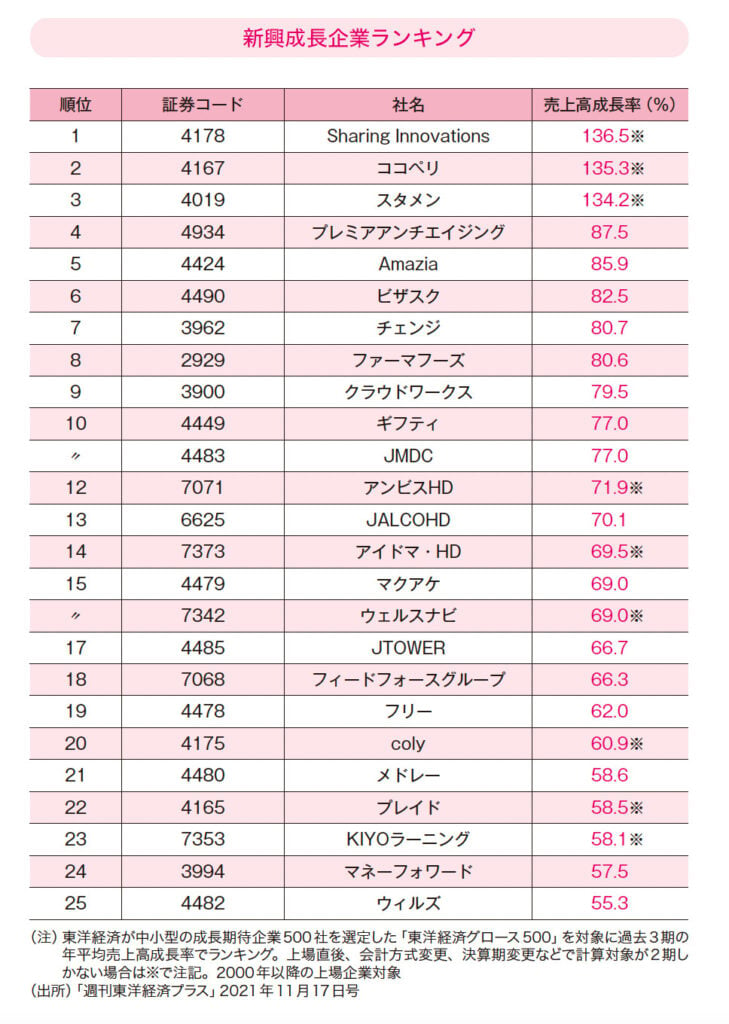

参考までに次に、過去3期(2021年11月時点)の売上高成長率が高かった新興企業をランキングした。

会社四季報の盲点

企業業績はある1年だけを切り出して見てもあまり意味はなく、過去からの業績を時系列でたどってはじめて今の調子の良し悪しがわかる。今立っているのは上り坂の途中なのか下り坂の途中なのか、それとも平坦な場所で足踏みをしているのか。もちろんお目当ては、急な上り坂を勢いよく上っている会社だ。

変化を追いかけていくのが大切なのは、利益についても同じこと。とくに、会社の稼ぐ力を示す「営業利益率」のチェックは欠かせない。

実は、営業利益率は会社四季報のどこを探しても出ていない。いわば会社四季報の盲点といってもよいが、そう難しい計算はいらない。本業の儲けを示す営業利益を売上高で割るだけでよい(営業利益÷売上高×100)。

営業利益率をはじき出したら、ためしにEブロックにある【比較会社】と比べたり、会社四季報巻頭ページにある一覧表「業種別業績展望」で業界平均値を求めて比較し、どの程度優れているかを確認したりしておく。

営業利益率が高いということは、他社より低コストでモノやサービスを提供できる力があるか、または、ブランド力などの付加価値によって同じ製品であってもより高い値段で売れるかを意味している。

過去の営業利益率も計算しておきたい。現在の水準がライバルに劣っていても、年々改善されてきていれば、PER(株価収益率)の上昇を通して株価もおもしろい展開が期待できる。営業利益率が向上すれば、仮に売上高が横ばいになっても利益は増えるし、売上高が増えればその伸び以上に利益は増えることになる。

利益率をコツコツ積み上げて評価

国内外の多くの機関投資家は銘柄選びに当たって、ROE(Return On Equity:自己資本利益率)と営業利益率の改善度合いを重要項目に据えている。そのうえ、これら2つの指標は外国人持ち株比率と連動して動くことが多いため、一般投資家の注目度も高い。

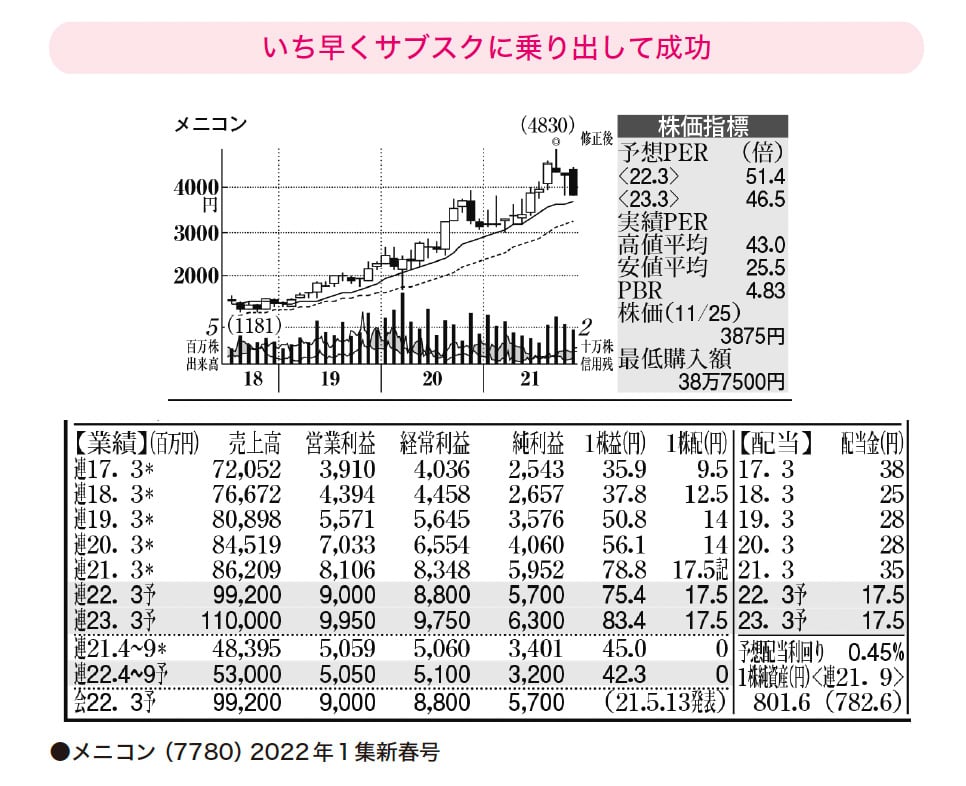

以下はコンタクトレンズの製造販売を手がけるメニコン(7780)の会社四季報【業績】欄と株価チャートである。

サブスク(サブスクリプション)という言葉は、今では日常生活で当たり前に使われているが、メニコンは20年も前の2001年から月額定額制のビジネスモデルを立ち上げ、独自の会員基盤を作り上げてきた。

営業利益率を計算してみると、2019年3月期から2021年3月期にかけて7%→8%→9%と推移。会社四季報バックナンバーをめくるとその前の2016年3月期が5%、2017年3月期は6%だったので、地味ながらも着実に収益力を上げてきたことがわかる。

一方、ROEも2018年3月期の6.8%から2021年月3期には10.6%に上昇。外国人持ち株比率は同期間に12.5%から26.2%に急増し、1500円で頭を押さえられていた株価はその後2年半で一時は4800円を超えて上昇した。